一、企业商标注册费用和技术研发费用如何账务处理

商标注册费计入无形资产-商标权技术研发费用计入管理费用。

大家再看...

上一篇:小规模交企业所得税吗

下一篇:企业办理美金账户

对于租地建房费用的会计处理,会计人员通常计入“其他业务收入”“银行存款”等科目进行核算,相关的账务处理怎么做?租地建房费用的会计分录出租方:借:银行存款/库存现金贷:其他业务收入承租方:借:管理费用贷:银行存款什么是管理费用?管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

1,在公司的筹办期间,低值易耗品应当计入“长期待摊费用-开办费”中,然后再做备查账对实物进行管理。因为单独设置“周转材料-低值易耗品”科目,容易造成日后公司营业后的账务处理不平。2,企业在筹办期购买的没有达到固定资产标准的办公用品和电器应当计入筹办费。

很多企业对员工着装都有统一要求,尤其是服务性行业,因此企业一般会统一购置工作服。请问员工工作服费用怎么做账务处理?员工工作服费用账务处理1、企业按在职员工人数,统一定制并要求工作时间统一着装的,可不计入福利费。

退货时:借:应收账款-300贷:主营业务收入-288.46贷:应交税费——应交增值税(销项税额)-11.54借:主营业务成本-200贷:库存商品——A-200再加100元销售另一种商品借:应收账款300借:现金100贷:主营业务收入384.62贷:应交税费——应交增值税(销项税额)15.38借:主营

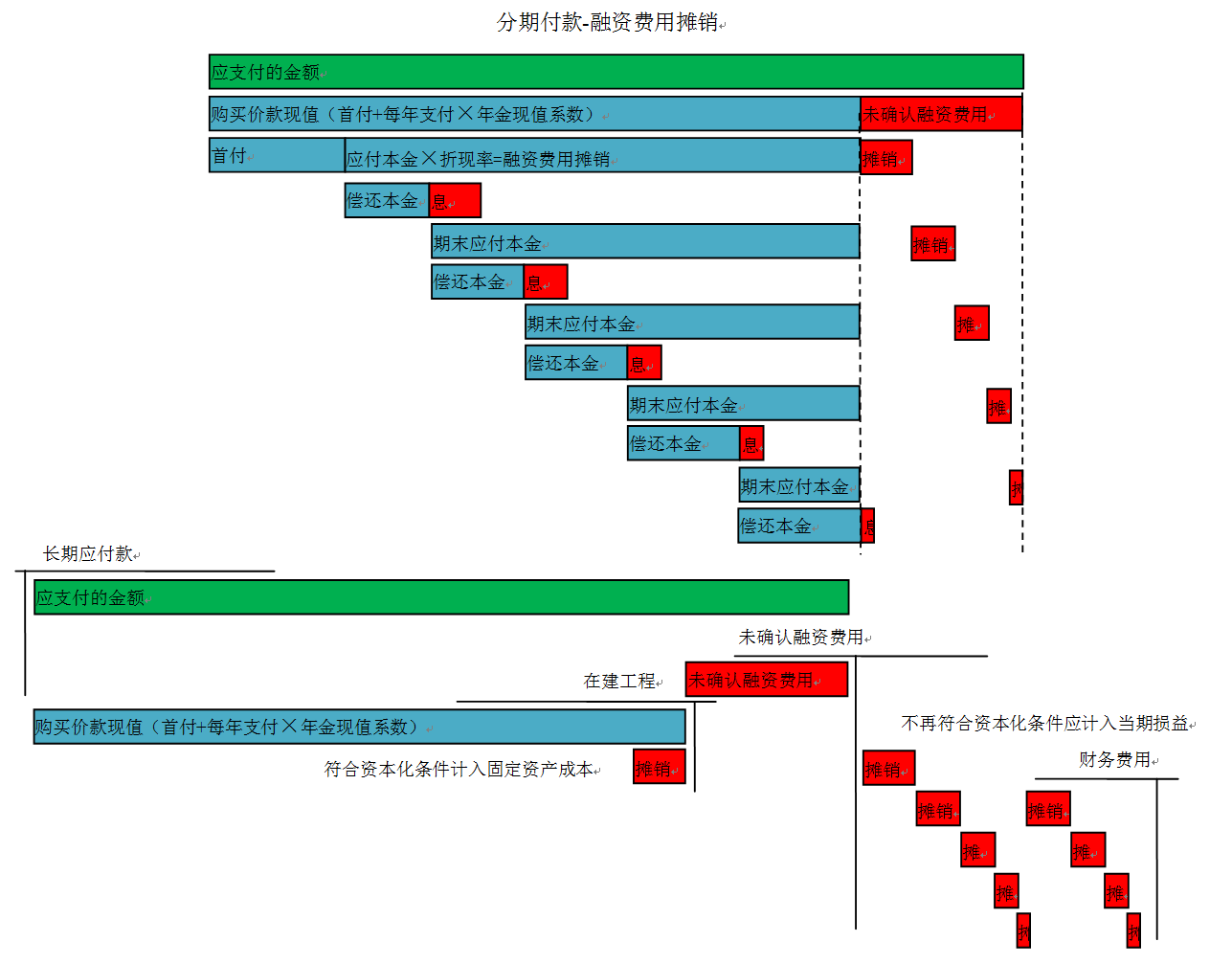

“未确认融资费用”账户的借方表示增加,就是当期新增加的“未确认融资费用”“未确认融资费用”账户的贷方表示减少,就是当期摊销(减少)的“未确认融资费用”摊余成本,其实就是现值,也就是不包含利息的价值,长期应付款可以看成是包含利息的价值,而未确认融资费用可以看成是应付利息,所以两者相减,就是摊余成本。

根据生产的需要,企业会相应购买一定数量的设备,而购买的设备一般会通过“在建工程”科目,“固定资产”科目核算。那么相关的账务处理怎么做?公司购买设备的会计分录1、不需安装借:固定资产应交税费——应交增值税(进项税额)贷:银行存款等2、需要安装的设备购入进行安装时借:在建工程应交税费——应交增值税(进项

企业因销售本企业商品发生费用支出时,一般将发生的销售费用计入销售费用、库存现金等科目核算,相关的账务处理如何做?销售费用的会计分录1、企业在销售商品过程中发生的包装费、保险费、展览费和广告费、运输费、装卸费等费用时借:销售费用贷:库存现金/银行存款2、企业发生的为销售本企业商品而专设的销售机构的职工

1. 当收到劳务费并开具发票时,应借记“银行存款”,贷记“主营业务收入”。2. 计提劳务派遣人员工资以及企业承担的社保和住房公积金时,应借记“主营业务成本”,贷记“应付职工薪酬-工资”、“其他应付款-社保(企业部分)”以及“其他应付款-住房公积金(企业部分)”。

文章内容由互联网用户自发贡献,不代表本站观点,内容图片来自网络。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如您觉得侵犯了您的权益,请发送邮件copy-right@foxmail.com反馈,一经查实,本站将立刻删除!转载请注明出处:http://www.hnqingnuo.com/kuaiji/1368.html