一、研发费用按什么归集

研发费用按以下方式进行归集:

一、研发费用的归集方式:1. 根据项目进行分类归集。

将研发过程中涉及的所有费用按照不同的研发项目进行归类,确保每个项目的费用得到准确反映。

2. 依据会计准则进行归集。

按照相关会计准则的要求,将研发费用正确分配到各个成本项目中,确保会计处理的合规性。

二、详细解释:按照项目进行归类:在研发过程中,会有多个研发项目同时进行,每个项目都会产生相应的费用。

为了准确反映每个项目的成本,需要将研发人员的工资、设备折旧、材料费、外包费用等按照项目进行分类归集。

这样可以清楚地了解每个项目的投入和进展,为决策提供依据。

依据会计准则进行会计处理:为了确保研发费用的会计处理合规,需要按照相关会计准则的要求进行归集。

例如,研发费用中的职工薪酬、研发设备折旧等应被正确分配到相应的成本项目中。

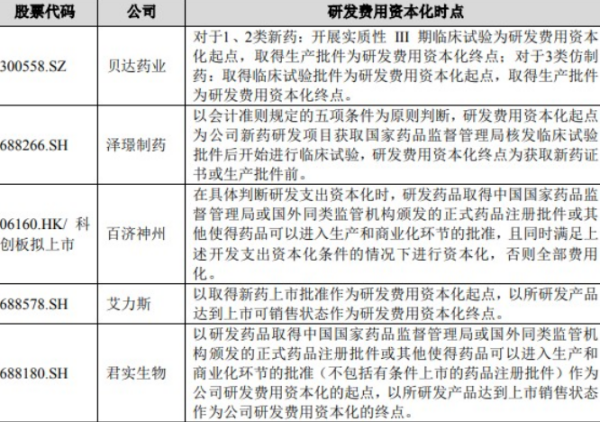

同时,对于符合资本化的研发费用,应进行资本化处理,确保会计信息的真实性和准确性。

在进行研发费用归集时,还需要注意避免将非研发活动的费用混入其中,以免影响研发费用的准确性。

同时,企业还可以根据实际情况和政策导向,对研发费用进行一定的调整和分类,以更好地反映研发活动的实际情况和成果。

正确的研发费用归集对于企业决策和未来发展具有重要意义。

二、研发费用如何归集

研发费用的归集是一项细致的任务,关键要点包括人员人工、直接投入、折旧费用、无形资产摊销、设计费用、装备调试费用、委托外部研究开发费和其他费用。

以下是归集要点的概述:1. 人员人工费用:确认科技人员身份,核实工资、津贴等与研发活动相关的支出,并检查非研发人员工资是否被错误归集。

2. 直接投入费用:明确区分研究开发活动的直接支出,如材料消耗、模具费用、仪器设备维护等,并确保金额与预算相符,原始凭证相符。

3. 折旧与长期待摊费用:只计入与研发项目相关的仪器设备和建筑折旧,确保资产分配合理且金额正确。

4. 无形资产摊销:确认无形资产如软件和知识产权的摊销范围和金额,防止无关资产的费用化。

5. 设计费用:与项目预算相符,原始凭证核准支付需准确,排除无关设计费用的混入。

6. 装备调试与试验费用:明确归集范围,确保费用与原始凭证相符,常规性准备费用不在归集之列。

7. 委托外部研究:确保归集范围准确,委托费用按照独立交易原则定价,遵循80%计入规则,共同开发项目需按协议分摊。

8. 其他费用:严格控制比例,不得超出研究开发总费用的20%,并确保与项目直接相关且分摊合理。

企业应建立专门的核算账目和提供相关凭证,以准确归集各项研发费用,确保财务记录的合规性和准确性。