一、研发支出和研发费用的区别

研发支出和研发费用的区别如下::1、研发支出是会计科目,核算企业进行研究与开发无形资产过程中发生的各项支出。

二级科目是费用化支出与资本化支出。

研发费用则是利润表的项目。

2、开放阶段满足资本化条件则资本化,计入研发支出—资本化支出,不满足资本化条件则费用化,计入研发支出—费用化支出。

3、无法区分研究阶段和开发阶段的支出,应当在发生时费用化,计入当期损益(管理费用)。

4、资本化支出在无形资产达到预定可使用状态时转入无形资产;

研发支出—研发支出报表列示项目为开发支出。

研发支出—费用化支出科目余额转入管理费用科目,但是列示于利润表的研发费用项目中。

5、研发费用是指费用化的研发支出。

包括研究阶段的支出和无法满足资本化的开发阶段的支出。

在会计处理上,采用期末结转管理费用科目。

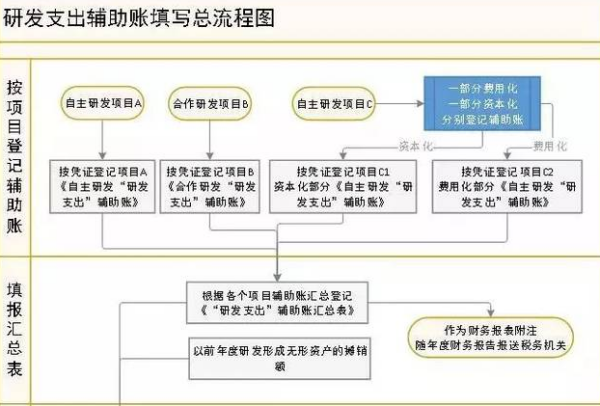

研发支出核算企业进行研究与开发无形资产过程中发生的各项支出,研发支出应当按照研究开发项目,分别“费用化支出”与“资本化支出”进行明细核算。

二、研发支出与研发费用区别

研发支出与研发费用区别研发支出和研发费用的区别:研发支出是会计科目,核算企业进行研究与开发无形资产过程中发生的各项支出.二级科目是费用化支出与资本化支出.研发费用则是利润表的项目.开放阶段满足资本化条件则资本化,计入研发支出-资本化支出,不满足资本化条件则费用化,计入研发支出-费用化支出.无法区分研究阶段和开发阶段的支出,应当在发生时费用化,计入当期损益(管理费用).资本化支出在无形资产达到预定可使用状态时转入无形资产;

研发支出-研发支出报表列示项目为开发支出.研发支出-费用化支出科目余额转入管理费用科目,但是列示于利润表的研发费用项目中.内部研究开发支出的会计处理企业自行开发无形资产发生的研发支出不满足资本化条件的,借:研发支出-费用化支出,满足资本化条件的借:研发支出-资本化支出,贷:原材料、银行存款、应付职工薪酬等.研究开发项目达到预定用途形成无形资产的,按"研发支出-资本化支出"的余额,借:无形资产,贷:研发支出-资本化支出.期末,将不符合资本化条件的研发支出转入当期管理费用,借:管理费用,贷:研发支出-费用化支出;

将符合资本化条件但尚未完成的开发费用继续保留"研发支出"科目,待开发项目达到预定用途形成无形资产时,再将其发生的实际成本转人无形资产.外购或以其他方式取得的、正在研发过程中应予资本化的项目,应按确定的金额,借:研发支出-资本化支出,贷:银行存款等.以后发生的研发支出,应当比照上述原则进行会计处理.研发支出与研发费用区别是什么?上面的文章中我们介绍了企业研发支出与研发费用的区别,以及在会计核算的时候,我们可以将企业的研发支出与研发费用的账务处理的区别也进行介绍了,更多的信息请大家继续参考我们的网站.

三、研发费用和研发支出是一样的吗

研发费用和研发支出是不同的,在实际操作中,很多企业混为一谈,他们的区别在于研发支出是会计科目,核算企业进行研究与开发无形资产过程中发生的各项支出,研发支出一般分为2个二级科目,分别为是费用化支出与资本化支出。

而研发费用则是利润表的项目。

四、开发支出与研发费用的区别

两者的区别在于会计处理和目的两方面。

1、会计处理:开发支出是企业的无形资产,通常在研发阶段先计入资产类账户“研发支出”中进行归集,等到项目完成满足资本化条件时,将其从“研发支出”转为“无形资产”,计入“长期待摊费用”科目。

而研发费用则是在研发过程中产生的所有费用,包括研发人员的工资、研发设备的折旧、研发所用的材料等,这些费用通常在发生时直接计入当期损益。

2、目的:开发支出的目的是为了开发新产品或改进现有产品,以满足市场需求,提高产品竞争力。

而研发费用的目的是为了进行科学研究和技术创新,以获取新的知识和技术,推动企业的长期发展。