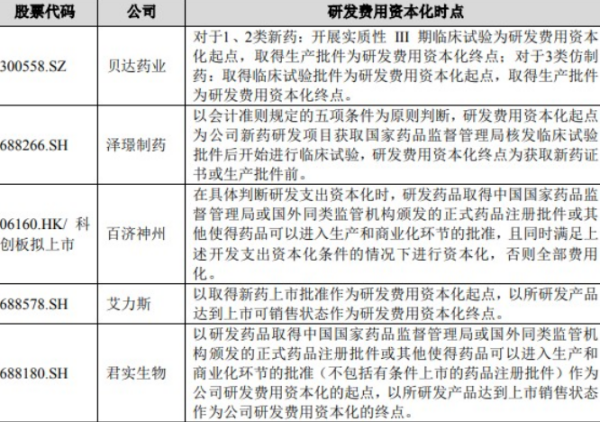

一、研究费用和研发费用是一个科目吗

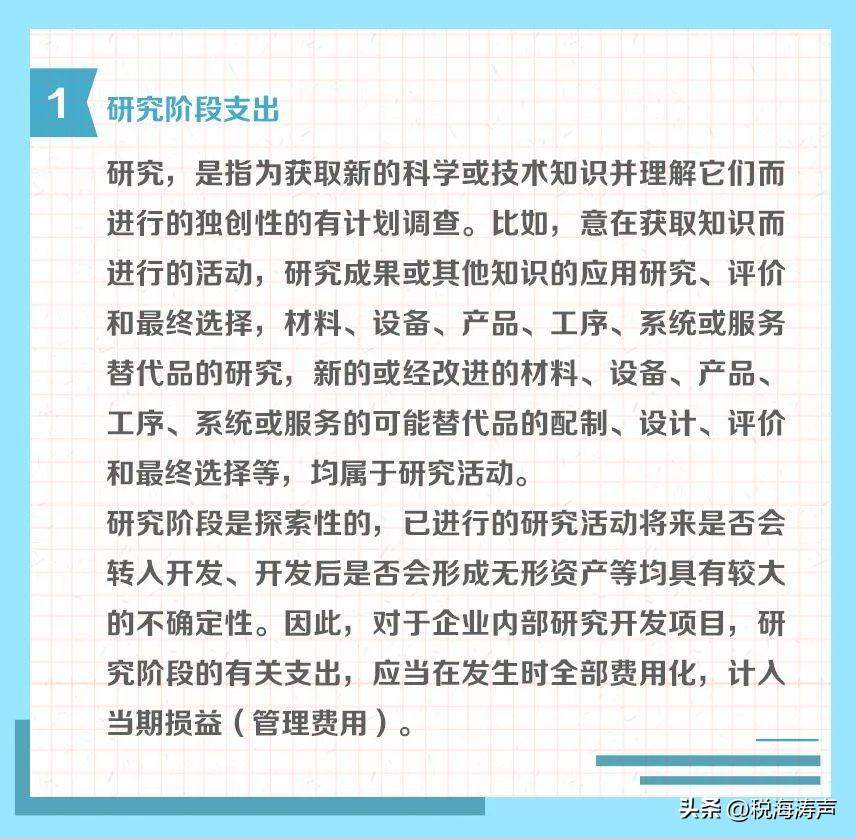

研究费用和研发费用是一个科目吗答:研发费用和研究费用是一个科目,都需要计入研发支出.所谓研发支出,从企业的角度来说,就是企业内部研究开发项目的支出.根据《企业会计准则第6号-无形资产》的规定,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出.研究是指为获得并理解新的科学或技术知识而进行的独创性的有计划调查.开发是指在进行商业性生产或使用前,将研究成果或其他知识用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等.新准则规定,对于企业内部的研究开发项目(包括企业取得的已作为无形资产确认的正在进行中的研究开发项目),研究阶段的支出,应当于发生当期归集后计入损益(管理费用);

开发阶段的支出在符合特定条件时则可以确认为无形资产,即资本化.由于不同阶段支出的会计处理差异巨大,正确区分研究阶段和开发阶段就成为研发支出会计处理的关键研究阶段支出的会计处理研究阶段具有计划性和探索性,是为进一步的开发活动进行资料及相关方面的准备,由于已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性,因此该阶段的支出,新准则规定应计入当期损益.会计科目是什么意思?会计科目表,是指按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的会计科目所构成的集合.会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目.总分类科目是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如"应收账款"、"原材料"等科目.明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如"应收账款"科目按债务人名称设置明细科目,反映应收账款具体对象.

二、研究费用是不是研发费用

研究费用不是研发费用.

研发费用和研发支出是不同的,在实际操作中,很多企业混为一谈,他们的区别在于研发支出是会计科目,核算企业进行研究与开发无形资产过程中发生的各项支出,研发支出一般分为2个二级科目,分别为是费用化支出与资本化支出。

研发费用是指研究与开发某项目所支付的费用。

我国有关制度对研发费用的规范存在于两个方面《企业会计准则第6号--无形资产》和《中华人民共和国企业所得税法》。

《企业会计准则第6号--无形资产》从会计核算角度规范了企业对研发费用的确认、计量、记录及报告方法;

《中华人民共和国企业所得税法》从税法角度规范企业对研发费用的归集、摊销及抵减企业应税收入进行了规定。

研发费用是指研究与开发某项目所支付的费用。

研发费用规范的方式我国与国际会计准则研发费用的规范方式,存在差异。

国际会计准则对研发费用的规范则见于1980年1月1日起对财务报表生效而进行制定的《国际会计准则第9号--研究和开发费用》。

三、什么是研发费用

研发费用是指企业在研发活动中产生的各种支出。

:详细解释如下:

一、研发费用的定义:研发费用是指企业在研究和开发新产品、新技术、新工艺过程中所产生的各种费用。

这些费用包括但不限于员工的工资、研发设备的折旧费用、试验费用、专利申请费用等。

简而言之,只要是企业为了研发活动而产生的支出,都可以被纳入研发费用的范畴。

二、研发费用的重要性:研发费用是企业创新活动的重要支撑。

在现代经济环境下,企业的竞争力很大程度上取决于其技术创新的能力。

而研发活动是企业获得技术突破的主要途径,因此研发费用对于企业的长期发展至关重要。

合理的研发费用投入能够推动企业技术进步,提高产品质量,增强企业的市场竞争力。

三、研发费用的构成:研发费用的构成多种多样。

一般来说,主要包括以下几个部分:

1. 人员费用:包括研发人员工资、奖金、津贴等。

2. 设备费用:研发所使用的设备、软件的折旧费用或租赁费用。

3. 物料费用:研发过程中消耗的原材料、试验品等费用。

4. 外部协作费用:如合作研发费用、技术咨询费用等。

5. 知识产权费用:如专利申请、维护等费用。

这些费用都是企业在研发过程中实际产生的支出,可以纳入研发费用的范畴,并在企业所得税等方面进行相应的抵扣或优惠。

四、研发费用的管理:企业应对研发费用进行专门的管理和核算,以确保其合理性和有效性。

这包括建立研发预算制度、跟踪研发项目的进展和费用支出、进行研发效益的评估等。

通过这些管理措施,企业可以更加有效地利用研发费用,推动技术创新,提高企业的竞争力。

四、研发费用指的是什么

研发费用指的是企业在研发过程中发生的各种直接和间接费用。

:详细解释:

研发费用的定义:研发费用,又称为研究与开发费用,主要指的是企业在开展科技创新、新产品或技术研发过程中所产生的一系列费用。

这些费用包括直接和间接两个方面的支出。

直接费用通常指的是与研发项目直接相关的支出,如设备购置、试验材料费用、研发人员工资等。

而间接费用则包括一些非直接但支持研发活动的支出,如研发部门的管理费用、办公设施折旧等。

这些费用是企业进行技术创新和产品开发不可或缺的成本。

研发费用包含的内容:研发费用涵盖了多个方面。具体包括:

1. 人员费用:包括参与研发项目人员的工资、奖金和津贴等。

2. 设备费用:如研发所需的仪器、设备购置和维护费用。

3. 材料费用:包括研发过程中消耗的原材料、试剂、器件等成本。

4. 外包费用:如企业委托外部机构或个人进行研发活动所产生的费用。

5. 间接费用:如研发部门的管理费、办公费、差旅费等日常开支。

研发费用的重要性:研发费用是企业技术创新的核心投入,对于企业的长期发展至关重要。

通过不断的研发活动,企业能够开发出新技术、新产品,提升企业的核心竞争力。

同时,研发费用也是企业享受政府相关税收优惠政策的必要条件之一,有助于降低企业创新成本,鼓励企业加大研发投入,推动科技进步和产业升级。

因此,合理投入并有效管理研发费用,对于企业的可持续发展具有重要意义。