辅助费用分配的5种方法:辅助费用分配的5种方法:直接分配法、交互分配法、计划成本分配法、顺序分配法和代数分配法。

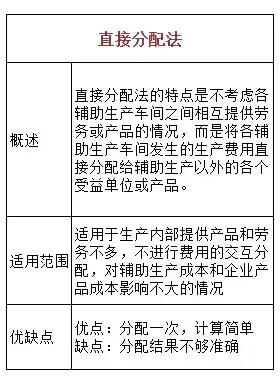

:1、直接分配法:直接分配法的特点是不考虑各辅助生产车间之间相互提供劳务或产品的情况,而是将各种辅助生产费用直接分配给辅助生产以外的各受益单位。

采用此方法,各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确。

2、交互分配法

交互分配法的特点是辅助生产费用通过两次分配完成,首先将各辅助生产车间、部门相互提供的劳务在辅助生产车间进行交互分配。

然后将各辅助生产车间交互分配后的实际费用,再按提供的劳务量在辅助生产车间以外的各受益单位之间进行分配。

这种分配方法的优点是提高了分配的正确性,但同时加大了分配的工作量。

3、计划成本分配法

计划成本分配法的特点是辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差额采用简化计算方法全部计入管理费用。

这种方法便于考核和分析受益单位的成本,有利于分清各单位的经济责任。

但成本分配不够准确,适用于辅助生产劳务计划单位成本比较准确的企业。

4、顺序分配法

顺序分配法,其特点是按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。

适用于各辅助生产车间之间相互受益程度有明显顺序的企业。

5、代数分配法

代数分配法的特点是先根据解联立方程的原理,计算辅助生产劳务或产品的单位成本。

此方法有关费用的分配结果最正确。

一、辅助生产费用的分配方法通常有辅助生产费用的分配方法有哪些

关于辅助生产费用的分配方法通常有,辅助生产费用的分配方法有哪些这个很多人还不知道,今天来为大家解答以上的问题,现在让我们一起来看看吧!1、1.直接分配法:是将辅助生产费用直接分配给辅助生产以外的各部门承担的方法.(只对外分,不对内分) 分配率=辅助生产费用/辅助生产向外提供的劳务量 某部门应承担的辅助生产费用=接受的辅助生产劳务量 *分配率 应用的条件:辅助生产内部各部门间提供劳务不多的情况下使用.不进行交互分配也不影响成本的正确性. 2.顺序分配法:是指各种辅助生产车间之间的费用分配应按照辅助生产车间受益多少的顺序排列,由前向后依序进行分配的方法. 排序的方法是受益少的排在前面,先将费用分配出去,受益多的排在后面,后将费用分配出去. 分配的方法是排在前面顺序下的辅助生产费用要向后面顺序下的辅助生产车间分配费用,但排在后面顺序的辅助生产不向前面顺序的辅助生产分配费用. 一顺序下二顺序下三顺序下外部各部门 第一顺序下的分配率=该顺序下的全部辅助生产费用/ 该辅助生产提供的全部劳务量 中间顺序下的分配率=(该辅助生产车间的辅助费用+排在前面 顺序辅助生产车间分配转入的辅助费用)/该辅助生产向后及辅助生产以外的各部门提供的劳务量 最后顺序下的分配率=(前面各顺序分配转入的费用+本车间发 生的费用)/本车间向辅助生产以外的各部门提供的劳务量 3.交互分配法:是先在各辅助生产部门之间分配辅助生产费用,然后再在辅助生产以外的各受益部门之间进行分配辅助生产费用的方法.(两次分配法,第一次对内分配,第二次对外分配). 第一次分配率=某辅助生产车间的费用/该辅助车间全部劳务量 某辅助车间应分配的其他辅助生产费用=其受益量*分配率 第二次分配率=(某辅助生产车间发生费用+第一次分配转入的 -第一次分配转出的)/对外提供的劳务量 适用条件:各辅助车间相互之间提供劳务数量较多的情况下使用 4.代数分配法:根据解联立方程的原理,计算辅助生产劳务或产品的单位成本然后根据各受益单位(包括辅助生产内部.外部各单位)耗用的数量和单位成本分配辅助生产费用的方法. 适用条件:在计算工作已经电算化的企业使用. 5.计划成本分配法:是以计划单位成本进行分配辅助生产成本的方法.(既包括辅助生产内部也包括辅助生产 外部) 具体计算(1)按计划分配:各部门应分配的辅助生产成本=各该部门耗用的某辅助生产劳务量*计划单位成本 (2)计算各辅助生产的实际成本=各辅助生产的实际发生费用+计划分配转入的成本 (3)计算并结转实际成本与以分配的计划成本之间的差异,转入管理费用,节约用红字,超支用蓝字. 适用条件:计划资料完整的企业.。

二、辅助生产费用分配方法有哪些

辅助生产费用分配方法有:1、直接分配法,是指辅助生产车间的总费用直接分配给辅助生产以外的各受益单位,相互提供产品劳务的车间不互相分配费用;

2、计划成本分配法,是指根据辅助生产车间提供的产品、劳务数量及其计划单位成本,计算各部门应分配的费用;

3、交互分配法,分为两个阶段,第一阶段将各辅助生产车间互相提供的服务量按交互分配前的单位成本进行第一次交互分配;

第二阶段将交互分配后的费用在辅助生产车间以外的各受益单位之间进行分配;

4、顺序分配法,指辅助生产车间之间的费用按照受益多少的顺序依次排列,受益少的先分配,受益多后分配;

5、代数分配法,是指运用代数中多元一次联立方程的原理,在辅助车间之间相互提供产品或劳务的情况下进行分配。

辅助生产费用是指企业辅助生产部门为生产产品和劳务所发生的各种辅助生产费用。

三、辅助生产费用的分配有哪些分配方法说明各种分配方法的特点优缺点及

辅助生产费用的分配的方法有直接分配法、交互分配法、计划成本分配法、顺序分配法、代数分配法。各种分配方法的特点、优缺点及适用性见下:一、直接分配法1、特点:对辅助生产费用不进行交互分配,将辅助生产费用直接分配给辅助生产以外的各受益单位。2、优缺点:最为简便,但结果误差较大。3、适用范围:适用于辅助生产内部相互提供的产品和劳务不多的企业,不进行费用交互分配对辅助生产成本和企业产品成本影响不大。二、交互分配法1、特点:共有两次分配,先在各辅助生产车间之间进行交互分配,然后再在辅助生产以外的各受益部门之间进行分配。2、优缺点:提高了分配的正确性,但工作量大。3、适用范围:适用于各辅助车间相互之间提供劳务数量较多的情况。三、计划成本分配法1、特点:是以计划单位成本进行分配辅助生产成本,将实际产生的费用和按假话单位成本分配转出的费用的差采用简化计算方法计入“管理费用”。2、优缺点:便于考核和分析各收益单位的成本,有利于分清经济责任,但成本分配不够准确。3、适用范围:适用于计划单位成本比较准确的企业。/iknow-pic.cdn.bcebos.com/6c224f4a20a4462366b82e879622720e0df3d7e1"target="_blank"title="点击查看大图"class="ikqb_img_alink">/iknow-pic.cdn.bcebos.com/6c224f4a20a4462366b82e879622720e0df3d7e1?x-bce-process=image%2Fresize%2Cm_lfit%2Cw_600%2Ch_800%2Climit_1%2Fquality%2Cq_85%2Fformat%2Cf_auto"esrc="https://iknow-pic.cdn.bcebos.com/6c224f4a20a4462366b82e879622720e0df3d7e1"/>四、顺序分配法1、特点:按照辅助生产车间受益多少的顺序分配费用,由前向后依序进行分配的方法2、优缺点:分配方法简单,但结果不够准确。3、适用范围:适用于各辅助生产车间相互受益程度有明显顺序的企业。五、代数分配法1、特点:根据解联立方程的原理,算出辅助生产劳务或产品的单位成本,然后再根据各受益单位耗用的数量和单位成本进行分配。2、优缺点:分配结果最正确,但在辅助生产车间较多的情况下,未知数也多,计算复杂。3、适用范围:适用已经实现电算化的企业。参考资料来源:/baike.baidu.com/item/%E7%9B%B4%E6%8E%A5%E5%88%86%E9%85%8D%E6%B3%95/9798137?fr=aladdin"target="_blank"title="只支持选中一个链接时生效">百度百科——直接分配法