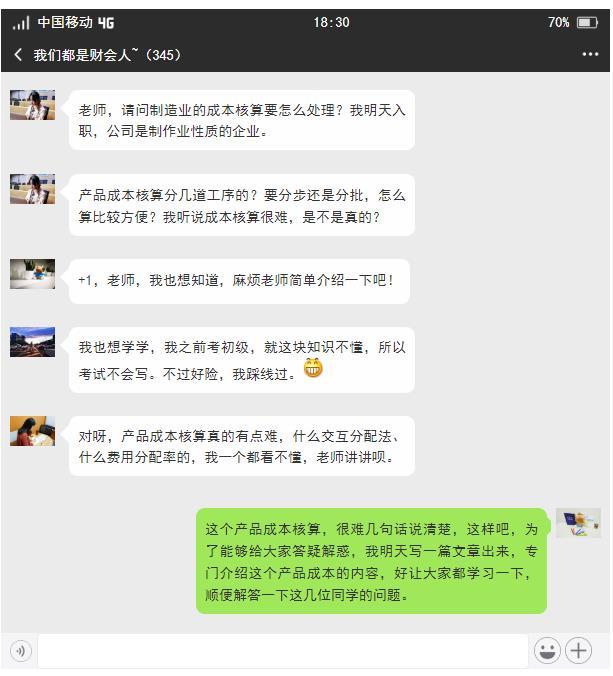

干货辅助生产费用的归集与分配案例思维导图:最近,不少小伙伴私信我,问我产品成本这块要怎么核算?是分批还是分步好,还想知道月末在产品和完工产品的计算等等一系列问题。

看到不少小伙伴被这些问题难住了,那么今天我就来为大家解答解答。

产品成本:首先,要先理解一个事物,就要从概念入手,从外到里,一层层剥开,这样才能充分理解清楚。

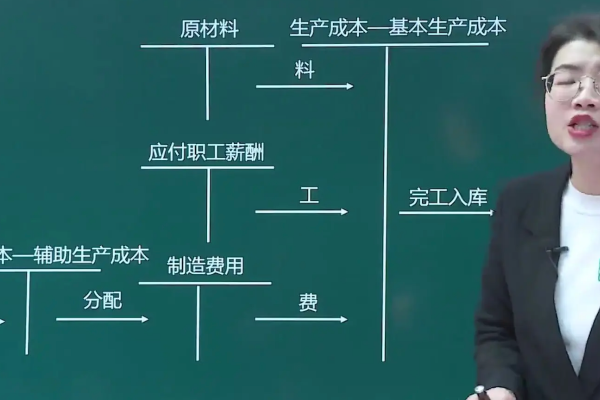

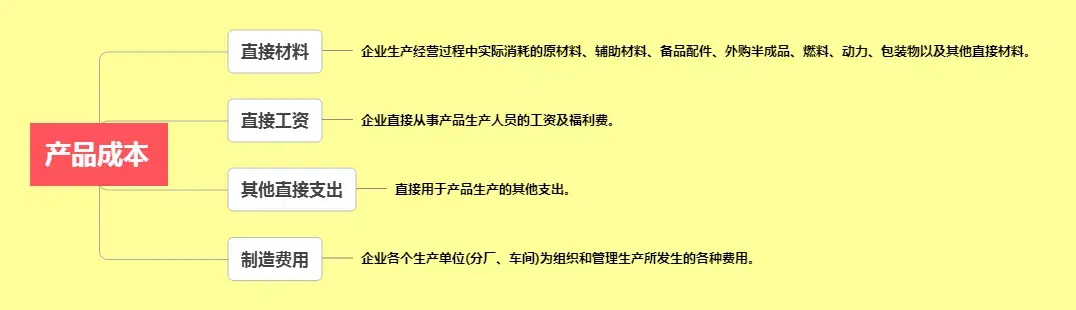

企业为了生产产品而发生的各种耗费支出,就是产品成本。它一般由以下4个部分内容组成。

然而企业在生产产品时发生的所有费用支出,不一定都计入产品成本。

这是因为,企业在生产产品时,除了产品自身的成本费用外,还会发生部分间接费用支出,这些非直接支出的部分费用,不应计入产品成本中。

因而为了区分开这些费用,我们才要核算产品成本。

直接用于产品生产的,计入产品成本;间接用于产品生产的,计入期间费用。

例如:小明公司生产一辆汽车花费10W,在生产制造期间,只有8W是全部用于汽车自身的成本,其余部分用于办公用途,比如车间的照明电费和清洗车身的水费等等间接费用,这些一般都是要计入期间费用的。

因此,为了正确核算产品的生产成本,必须划清各项费用支出的界限。

核算方法:想要准确地核算产品成本,则要求财务人员实事求是,以不同的企业类型,采用适当的成本计算方法。

不同的企业类型,采用的成本核算方法是不同的。

企业产品成本核算方法的选择,主要根据企业生产类型的特点和成本管理的要求而制定的。

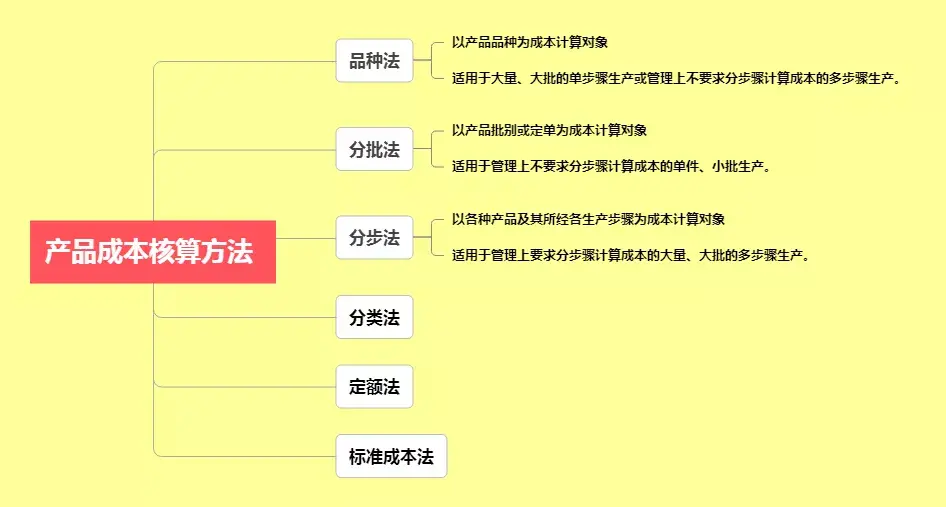

因此,根据这些情况,产品成本核算方法分为以下几种。

在现实生活中,产品成本核算方法用得比较多的情况就是品种法、分批法,以及分步法,其余核算方法由于一些条件的限制,已经慢慢被会计摒弃,所以我们掌握以上常用3种计算方法即可。

最近,不少小伙伴私信我,问我产品成本这块要怎么核算?是分批还是分步好,还想知道月末在产品和完工产品的计算等等一系列问题。

看到不少小伙伴被这些问题难住了,那么今天我就来为大家解答解答。

核算步骤:讲完核算方法,接下来讲讲常用3种核算方法的计算程序、核算步骤。

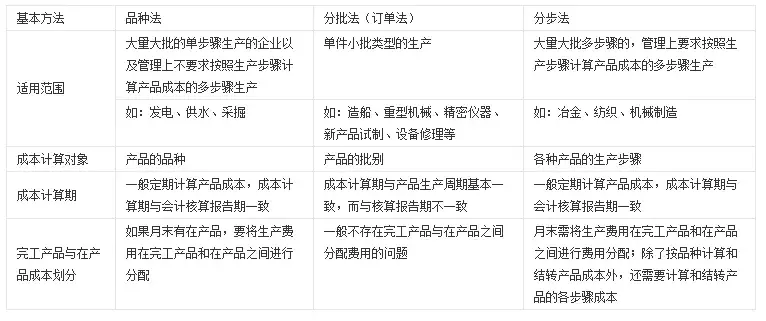

01:品种法:主要适用于大批量单步骤生产的企业,或虽属于多步骤生产,但不要求计算半成品成本的小型企业。

品种法一般按月定期计算产品成本,也不需要把生产费用在产成品和半成品之间进行分配。

02:分批法:主要适用于单件和小批的多步骤生产。

由于成本计算期是不固定的,所以一般把一个生产周期(即从投产到完工的整个时期)作为成本计算期定期计算产品成本。

由于在未完工时没有完工产品,完工后又没有在产品,完工产品和在产品不会同时并存,因而也不需要把生产费用在完工产品和在成品之间进行分配。

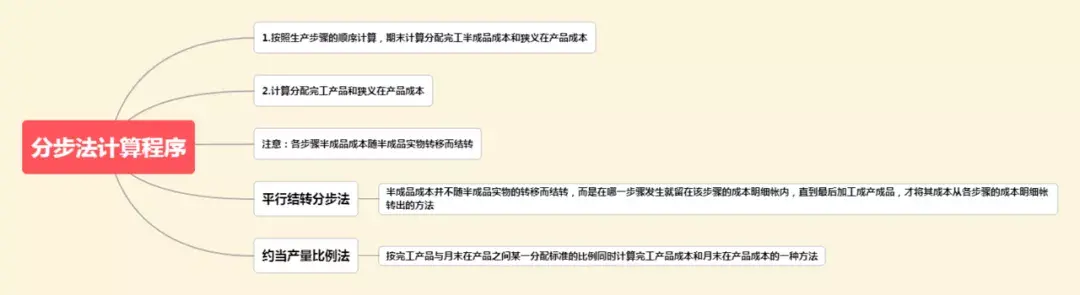

03:分步法:主要适用于连续、大量、多步骤生产的工业企业。

从原材料投入到产品完工,要经过若干连续的生产步骤,除最后一个步骤生产的是产成品外,其他步骤生产的都是完工程度不同的半成品。

辅助生产费用的归集与分配:讲完核算步骤后,该到如何归集与分配的问题了。

辅助费用的归集与分配,主要分为以下几种方法。

直接分配法、交互分配法、计划成本分配法是会计们在日常工作中用于辅助生产费用归集与分配用得最多的几个方法。

以下就是这3种常用的分配方法计算公式。

01:直接分配法:

02:交互分配法:

03:计划成本分配法:

04:恒等公式:月初+本期=月末+在产(含完工):★

举个例子,充分理解:★

已知A公司有机修和供电两个辅助生产车间。

2019年5月在分配辅助生产费用以前,机修车间发生生产费用1750W,按修理工时分配费用(假定不存在固定资产后续支出资本化问题),提供修理工时7200小时,其中,供电车间200小时,基本生产第一车间4000小时,第二车间2200小时,行政管理部门500小时,销售部门300小时。

供电车间发生生产费用2775W,按耗电度数分配费用,提供供电度数2000万度,其中,机修车间耗用150万度,基本生产第一车间800万度,第二车间500万度,行政管理部门350万度,销售部门200万度。

该企业辅助生产的制造费用不通过“制造费用”科目核算。

第一步——算出各个车间的费用分配率;:机修车间费用分配率:

=机修车间费用总额÷基本生产车间和其他部门耗用劳务(或产品)总量

=1750/7000=0.25

供电车间费用分配率:

=供电车间费用总额÷基本生产车间和其他部门耗用劳务(或产品)总量

=2775/1850=1.5

第二步——根据费用分配率核算出各个车间所耗用的费用。

:则该费用分配如下表所示:

第三步——写出对应的相关会计分录。:借:制造费用—第一车间 2200W

—第二车间 1300W

管理费用 650W

销售费用 375W

贷:生产成本—辅助生产成本—机修车间 1750W

—供电车间 2775W

好了,以上所讲知识就是本文的所有内容,看到这里,大家都理解了吗?有什么疑问或者建议的,欢迎大家留言评论。

一、初级辅助生产费用分配方法之一交互分配法

前段时间讲了计划单位成本分配法(辅助生产费用分配方法之一,计划成本分配法)、直接分配法(辅助生产费用分配方法之一,直接分配法),今天继续讲讲交互分配法,这个分配方法比之直接分配法复杂。

对于辅助生产车间所发生的耗费,收先必然是归集,归集之后怎么分配呢?如果只有一个辅助生产车间,那就好办了,按照受益的部分进行分配就是了。

比如说供水车间归集了100万元成本,管理部门耗水20吨、销售部门耗水10吨、生产部门耗水200吨,100万元就按照耗水吨数比例分配到管理费用、销售费用、制造费用就可以。

可是,如果有两个辅助生产车间,相互之间使用对方的产品或服务,这个事情就复杂了,这就产生了如下几种分配方法:直接分配法、交互分配法、计划成本分配法、顺序分配法、代数分配法。

:也就是说,以上几种分配方法,就是专门用于辅助生产车间相互之间使用产品或服务的分配方法。

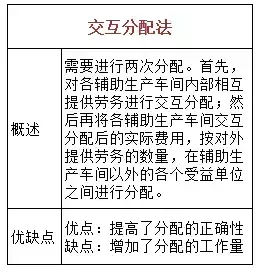

这里,主要讲交互分配法:交互分配法:对各辅助生产车间的成本费用进行交互分配、直接分配两次分配。

接下来做点习题训练就有感觉了:习题:甲企业有供电、供水两个辅助车间,采用交互分配法进行核算。

2018年1月供电车间供电10 000度,费用125 000元;

供水车间供水20 000吨,费用300 000元;

供电车间耗水2 00吨,供水车间耗电1 00度。

供电车间对辅助车间以外部门的分配率是( )。

解析:对于交互分配法,需要考虑相互之间的耗用。

供电车间归集生产费用=125 000元

供电车间分配给供水车间的生产费用=125 000 /10 000 × 100=1 250

供水车间分配给供电车间的生产费用=300 000 /20 000 × 200=3 000

交互分配后的供电车间生产费用=125 000-1 250+ 3 000=126 750

供电车间对辅助车间以外部门的分配率=126 750÷9 900=12.80元/度

迷茫中的你,现在明白了吗?

祝君好运!

二、实务必备 辅助生产费用归集和分配的计算步骤大总结

有部分考生反映辅助生产费用的归集和分配计算难度太大,一看到不定项选择题就无从下手。

庄欣老师曾在课堂中强调过,听一遍听不懂很正常,不要轻言放弃,起码听个两三遍,再辅助一些习题,慢慢就能找到做题的思路。

233网校的老师为了帮助大家更快的掌握计算公式,将三种方式的计算步骤进行归纳,能给大家做题提供一些思路。

一、直接分配法和交互分配法(★★★★★掌握计算):(一)两者的区别:

上图来自233网校庄欣老师初级会计实务精讲班第99讲

供电车间和供热车间均给基本生产车间提供能量。

但供电车间和供热车间之间也相互提供劳务,那么在进行归集分配的时候,这两个车间之间相互提供劳务的问题需要考虑吗?

以此为由,形成了两种分配方法——直接分配法和交互分配法

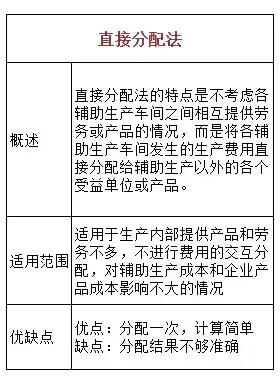

(二)直接分配法(最简单,一定要掌握):1、计算要点:

①不考虑辅助车间内部相互提供劳务,直接对外部分配

②只分配一次(对外)

③只求一次分配率

2、具体计算:

①待分配辅助生产劳务数量(供热车间)=总量-供电车间耗费的;

待分配辅助生产劳务数量(供电车间)=总量-供热车间耗费的:②费用分配率=辅助车间发生的总的生产费用÷①计算出的待分配辅助生产劳务数量:③基本生产车间/管理部门/销售部门的费用=②计算出的费用分配率×各部门耗费的数量:(三)交互分配法:1、计算要点:

①先考虑辅助车间内部相互提供劳务

②既要对外分配,也要对内分配【且先内后外的分配】:③需要计算两次分配率

2、具体计算:

①计算对内的费用分配率=总额÷总劳务量。

:②按①的费用分配率,在辅助车间【内部】分配一次辅助生产费用。

:③计算第一次交互分配后的金额和数量:金额=题干最初给定的金额+消耗别的辅助车间的-提供给别的辅助车间的;

数量=原来的-别的辅助车间耗费的量。

:④求出第二次分配的费用分配率=用第③步求出的金额/量。

:⑤计算辅助生产车间以外耗费的金额。

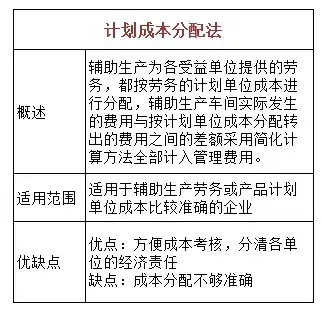

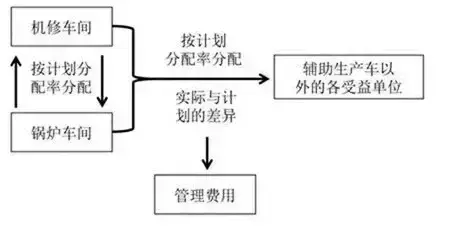

:二、计划成本分配法【也要考虑辅助车间内部相互提供劳务】:1、计算要点:

①计划成本法进行分配是在直接分配法和交互分配法的基础上进行核算的,与直接分配法和交互分配法区别是,计划成本法采用计划单价作为标准进行分配【即按计划的分配率进行分配】

②实际发生的费用与按计划单位成本分配转出的费用之间的差额全部计入管理费用。

2、具体计算

①按照计划分配率,计算出各部门耗用了多少辅助生产车间提供的劳务(包括供热耗费供电的、供电耗费供热的也要计算)。

:②计算出“按计划成本分配金额合计”=基本生产车间耗用的+管理部门耗用的+销售部门耗用的......+辅助生产车间耗用的:③计算出辅助生产实际成本。

供电车间实际成本=题干最初给定的金额+消耗的供热车间的;

供热车间实际成本=题干最初给定的金额+消耗的供电车间的【和交互分配法略有区别:交互分配法一增一减,计划成本法只加】:④计算实际和计划之间的差额=实际数-计划数,分录为:

借:管理费用

贷:生产成本——辅助生产成本——供热车间

——供电车间

三、成本核算难一起来看看辅助生产费用的归集和分配

概述:辅助生产费用的归集是通过辅助生产成本总账及明细账进行。

一般按车间及产品和劳务设立明细账。

辅助生产费用的分配应通过辅助生产费用分配表进行。

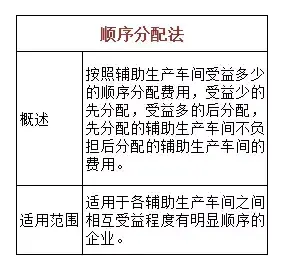

辅助生产费用的分配方法很多,通常采用直接分配法、交互分配法、计划成本分配法、顺序分配法和代数分配法等。

分配方法:01

直接分配法

例题::甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。

该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。

锅炉车间的成本按供汽量比例分配,机修车间的修理费用按修理工时比例进行分配。

该公司2018年5月有关辅助生产成本的资料见下表。

要求:按直接分配法分配辅助生产费用。

(1)采用直接分配法辅助生产车间对外供应劳务、产品数量::机修车间=160000-10000=150000(小时);

锅炉车间=10000-1000=9000(立方米)。

(2)求分配率:机修车间对外供应的分配率=480000÷150000=3.2

锅炉车间对外供应的分配率=45000÷9000=5

(3)分配各车间耗用的辅助费用:一车间:

①耗用修理费用=80000×3.2=256000(元)

②耗用供气量=5100×5=25500(元)

③辅助生产成本合计=256000+25500=281500(元)

二车间:

①耗用修理费用=70000×3.2=224000(元)

②耗用供气量=3900×5=19500(元)

③辅助生产成本合计=224000+19500=243500(元)

会计处理如下:

借:制造费用——第一车间 281500

——第二车间 243500

贷:生产成本——辅助生产成本(机修车间) 480000

——辅助生产成本(锅炉车间) 45000

02

交互分配法

例题::甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。

该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。

锅炉车间的成本按供汽量比例分配,修理车间的修理费用按修理工时比例进行分配。

该公司2018年5月有关辅助生产成本的资料见下表。

要求:按交互分配法分配辅助生产费用。

(1)辅助生产车间进行交互分配:①求分配率

机修车间分配率:480000÷160000=3

锅炉车间分配率:45000÷10000=4.5

②辅助生产车间分配金额分别为

机修车间:1000×4.5=4500

锅炉车间:10000×3=30000

(2)对外进行分配:①求分配率

注:对外分配时,先减去内部分配出去的金额,再加上分配到的金额即为对外分配的总金额。

机修车间分配率:(480000-30000+4500)÷(160000-10000)=3.03

锅炉车间分配率:(45000-4500+30000)÷(10000-1000)=7.8333

②各生产车间分配金额分别为

一车间:80000×3.03+5100×7.8333=242400+39949.83=282349.83

二车间:70000×3.03+(70500-39949.83)=212100+30550.17=242650.17

注:(70500-39949.83)此处采倒挤法,更准确。

账务处理为:

(1)交互分配::借:生产成本——辅助生产成本(机修车间) 4500

——辅助生产成本(锅炉车间) 30000

贷:生产成本——辅助生产成本(机修车间) 30000

——辅助生产成本(锅炉车间) 4500

(2)对外分配::借:制造费用——第一车间 282349.83

——第二车间 242650.17

贷:生产成本——辅助生产成本(机修车间) 454500

——辅助生产成本(锅炉车间) 70500

03

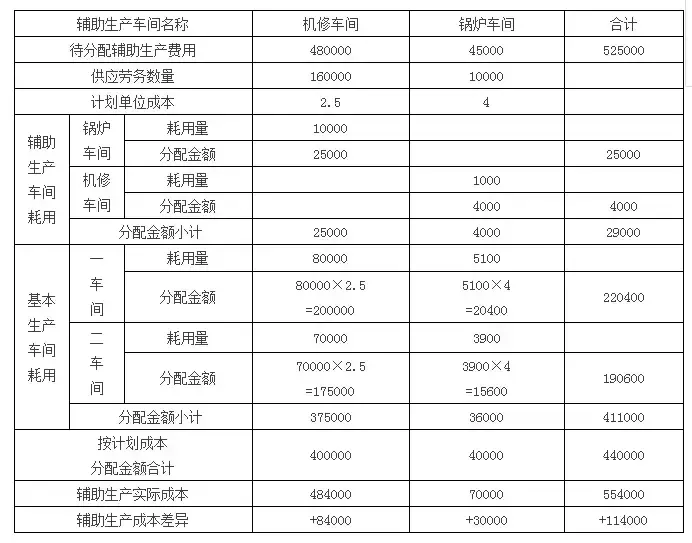

计划成本分配法

例题::甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。

该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。

锅炉车间的成本按供汽量比例分配,修理车间的修理费用按修理工时比例进行分配。

该公司2018年5月有关辅助生产成本的资料见下表。

假定机修车间每小时修理耗费2.5元,锅炉车间每立方米供汽耗费4元。

要求:按计划成本分配法分配辅助生产费用。

(1)辅助生产车间按计划成本分配费用:机修车间:1000×4=4000

锅炉车间:10000×2.5=25000

(2)各车间按计划成本进行分配费用:一车间:80000×2.5+5100×4=200000+20400=220400

二车间:70000×2.5+3900×4=175000+15600=190600

(3)按计划成本分配总额:机修车间计划成本:160000×2.5=400000

锅炉车间计划成本:10000×4=40000

(4)实际成本总额:机修车间的实际成本=480000+4000=484000(元);

锅炉车间的实际成本=45000+25000=70000(元)。

(5) 辅助生产成本差额:机修车间=484000-400000=84000(元);

锅炉车间=70000-40000=30000(元)

会计处理如下:

(1)按计划成本分配:借:生产成本——辅助生产成本(机修车间) 4000

——辅助生产成本(锅炉车间) 25000

制造费用——一车间 220400

制造费用——二车间 190600

贷:生产成本——辅助生产成本(机修车间) 400000

——辅助生产成本(锅炉车间) 40000

(2)再将辅助生产成本差异计入管理费用:借:管理费用 114000

贷:生产成本——辅助生产成本(机修车间) 84000

——辅助生产成本(锅炉车间) 30000

04

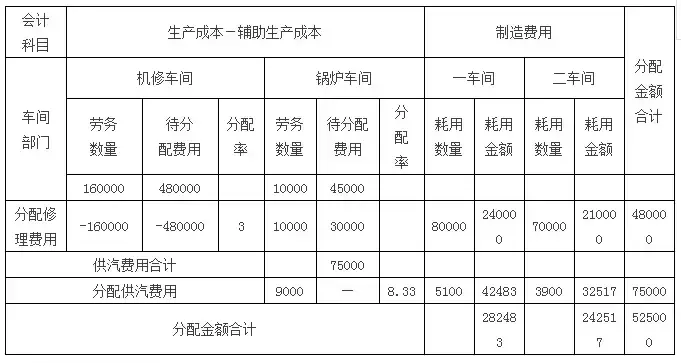

顺序分配法

例题::甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。

该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。

锅炉车间的成本按供汽量比例分配,修理车间的修理费用按修理工时比例进行分配。

该公司2018年5月有关辅助生产成本的资料见下表。

要求:按顺序分配法分配辅助生产费用。

(1)由于机修车间耗用的劳务费用=45000÷10000×1000=4500(元);

少于锅炉车间耗用的劳务费用=480000÷160000×10000=30000(元);

因此,机修车间应先分配费用。

(2)机修车间的分配率为:-480000÷-160000=3

一车间耗用维修费用:80000×3=240000(元)

二车间耗用维修费用:70000×3=210000(元)

(3)锅炉车间的分配率为:(45000+30000)÷(10000—1000)=8.33

一车间耗用供汽费用:5100×8.33=42483(元)

二车间耗用供汽费用:3900×8.33=32517(元)

会计处理如下:

(1)分配修理费用:借:生产成本——辅助生产成本(锅炉车间) 30000

制造费用——第一车间 240000

——第二车间 210000

贷:生产成本——辅助生产成本(机修车间) 480000

(2)分配供汽费用:借:制造费用——第一车间 42483

——第二车间 32517

贷:生产成本——辅助生产成本(锅炉车间) 75000

05

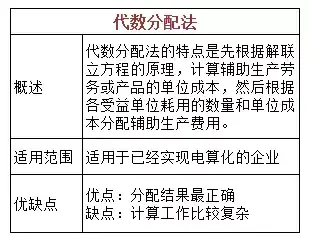

代数分配法

例题::甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。

该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。

锅炉车间的成本按供汽量比例分配,修理车间的修理费用按修理工时比例进行分配。

该公司2018年5月有关辅助生产成本的资料见下表。

要求:按代数分配法分配辅助生产费用。

假设X=每小时修理成本

Y=每立方米用汽成本

设联立方程如下:

(1)480000+1000Y=160000X

机修车间费用总额+锅炉车间分入费用=机修车间总工时×每小时修理成本

(2)45000+10000X=10000Y

锅炉车间费用总额+机修车间分入费用=锅炉车间总供汽量×每立方米用汽成本

解得:X=3.047

Y=7.547

(3)计算各车间分配的费用:①机修车间耗用的供汽费用:1000×7.547=7547(元)

②锅炉车间耗用的修理费用:10000×3.047=30470(元)

③一车间耗用的修理费用:80000×3.047=243760(元)

一车间耗用的供汽费用:5100×7.547=38489.7(元)

④二车间耗用的修理费用:70000×3.047=213290(元)

二车间耗用的供汽费用:3900×7.547=29433.3(元)

会计分录为:

借:生产成本——辅助生产成本(机修车间) 7547

——辅助生产成本(锅炉车间) 30470

制造费用——第一车间 282249.7

——第二车间 242723.3

贷:生产成本——辅助生产成本(机修车间) 487520

——辅助生产成本(锅炉车间) 75470

除直接分配法外,其他方法中“辅助生产成本”科目的发生额合计都大于原来待分配费用合计数,这是由于辅助生产费用交互分配而相互转账引起的。

但各种方法最后分配到其他各受益单位的辅助生产费用合计数,都仍然是待分配费用合计数。

牛刀小试·单选:【第1题】某工业企业有机修和供电两个辅助生产车间,2017年3月机修车间待分配费用900万元,提供修理工时是450小时,其中供电车间耗用200小时,行政管理部门耗用150小时,基本生产车间100小时,由供电车间转入100万元,采用交互分配法,机修车间对外分配时的费用分配率是( )。

A、2.4

B、2

C、1.78

D、2.2

【第2题】下列关于辅助生产费用分配中直接分配法的表述中不正确的是( )。

A、分配结果不够准确

B、计算简单

C、只需一次分配

D、所有企业均适用

【第3题】某制造企业有机修和供电两个辅助生产车间,2018年3月份机修车间待分配费用900万元,提供修理工时是450小时,其中基本生产车间耗用200小时,行政管理部门耗用150小时,供电车间耗用100小时,采用直接分配法,其费用分配率应是( )。

A、3.6

B、2

C、2.57

D、2.3

答案君来袭~~~:【第1题 】正确答案:A:交互分配法首先将辅助生产明细账上的合计数根据各辅助生产车间、部门相互提供的劳务数量计算分配率,在辅助生产车间进行交互分配;

然后将各辅助生产车间交互分配后的实际费用,再按提供的劳务量在辅助车间以外的各受益单位之间进行分配。

本题中,机修车间分配给供电车间的费用=900÷450×200=400(万元)。

对内分配后,机修车间的对外待分配费用=900+100-400=600(万元),则对外分配的分配率=600÷(150+100)=2.4。

【第2题 】正确答案:D:直接分配法,各辅助生产费用只进行对外分配,分配一次,计算简单,但分配结果不够准确。

适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况,并不适用于所有企业。

选项ABC表述正确,但不符合题意。

【第3题 】正确答案:C

采用直接分配法,只进行对外分配,对外提供的修理工时为350(450-100)小时,分配率=900/350=2.57,选项C正确。

辅助生产生产费用的归集和分配就到这里了哦~检测结果都怎么样呢?下一期你们期待什么的到来呢?赶快告诉豆哥,我们留言区不见不散!