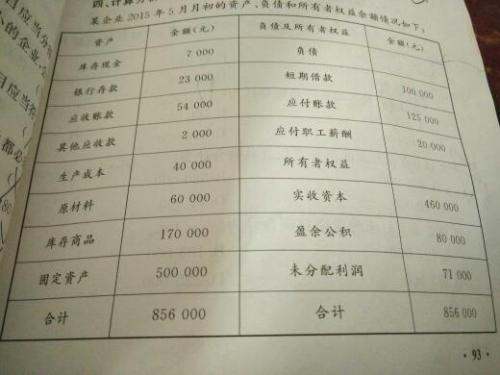

一、资产等式中资产费用负债所有者权益

基本公式是:

资产=负债+所有者权益

资产+费用=负债+所有者权益+收入

资产在生产经营过程中是不断被费用化的,所以未费用化的资产+费用(已经费用化的资产)=负债+所有者权益

扩展资料::1、资产=负债+所有者权益。

(静态公式)这一等式反映了企业在某一特定时点资产、负债和所有者权益三者之间的平衡关系,因此,该等式被称为财务状况等式、基本会计等式或静态等式,它是复式记账法的理论基础,也是编制资产负债表的依据。

2、资产=负债+所有者权益+(收入-费用)。

这一等式反映损益尚未结转前恒等关系因为,所有者权益包括实收资本、资本公积、盈余公积和未分配利润。

3、未分配利润包括两部分:本年利润(本年累计利润或亏损)和利润分配(历年结存的未分配利润)。

所以说,本年利润的实质属于所有者权益。

因此,在收入和费用还没有期末结转前,会计恒等式为:资产=负债+所有者权益+(收入-费用)。

二、资产费用负债所有者权益收入

资产+费用=负债+所有者权益+收入这个会计等式为什么成立?这个等式成立是有前提的,就是当收入等于费用时,也就是利润为零时。

会计恒等式一共有两个:资产负债所有者权益和收入-费用利润。

当利润为零时,变形一下,资产-负债-所有者权益等于零,收入-费用等于零。

那么资产-负债-所有者权益等于收入-费用,再换个位置,资产费用负债所有者权益收入。

这里要解释一下,资产不是自己进来的,而是通过用债权人和股东提供的钱买来的,而你看负债好像是欠人家钱一样,其实也是债权人把钱放到企业里,只不过以后要还,也就是说这部分钱以后还是要流出的,到那时候可能导致资产减少,那是资产归还债权人了。

资产负债表两边,一边是资产,一边是权益,一个观念的问题,如果没弄清楚就要继续讨论。

资产+费用=负债+所有者权益+收入的问题?这个问题我也曾经困惑过,但现在的心得体会希望能给你点帮助。

资产负债所有者权益收入-费用,这样表示所有者权益里包含未分配利润。

如果将费用移到等式的左边,资产费用负债所有者权益收入,可以理解左边是资金使用,右边是资金的提供,可以用资金来组成各种资产,也可以用资金用于各项费用,可以是生产费用,也可以是期间费用。

而右边资金可以是债权人提供的,也可以是股东提供的,当然可以是通过一系列业务产生资金,以收入的形式提供给企业,这个收入正好与债权人和股东无关,是企业自身运作产生的。

这里我提醒一下,资产不是自己进来的,而是通过用债权人和股东提供的钱买的,而你看负债好象是欠人家钱一样,其实也是债权人把钱放到企业里,只不过以后要还,也就是说这部分钱以后还是要流出的,到那时候可能导致资产减少,那是资产归还债权人了。

资产负债表两边,一边是资产,一边是权益,一个观念的问题,如果没弄清楚就要继续讨论。

费用+资产=负债+所有者权益+收入为什么??为什么要加资产 求解释!谢谢大概是这么个转化过程:1. 资产负债所有者权益2. 收入-费用利润或亏损3. 将(1)(2)结合起来,资产负债所有者权益(收入-费用)4. 资产费用负债所有者权益收入资产费用负债所有者权益收入,P更改一下:资产负债所有者权益收入-费用。

这是综合会计等式要通过三个恒等公式联系分析。

1. 资产负债所有者权益。

(静态公式)这一等式反映了资产、负债和所有者权益之间的数量关系,是复式记账法的理论基础,也是企业编制资产负债表的依据。

2. 收入-费用利润。

(动态公式)这一等式表明经营成果与相应期间的收入和费用的关系,是企业编制利润表的基础。

3. 资产负债所有者权益(收入-费用)。

这一等式反映损益尚未结转前恒等关系。

因为,所有者权益包括实收资本、资本公积、盈余公积和未分配利润。

未分配利润包括两部分:本年利润(本年累计利润或亏损)和利润分配(历年结存的未分配利润)。

所以说,本年利润的实质属于所有者权益。

因此,在收入和费用还没有期末结转前,会计恒等式为:资产负债所有者权益(收入-费用)。

将其变形,就是:资产费用负债所有者权益收入。

三、资产负债所有者权益和资产负债所有者权益收入费用 这两个等式是

不是的,1.资产=负债+所有者权益(恒等式) 因成本、费用增加记借方,减少记贷方;

收入增加记贷方,减少记借方 有如下公式: 资产+费用=负债+所有者权益+收入 在同一会计期间,将左边移项会有: 资产=负债+所有者权益+(收入—费用) (注:该资产为增值后的资产)您也可以这样理解:收入-费用=利润,利润最终会流向所有者权益,所以这部分可以归为所有者权益。

这样就得到:资产=负债+所有者权益+收入-费用。