会计实务 一文了解资产负债表的编制方法:

哈喽,大家好呀!

提到财务报表大家一定不陌生,工作上经常与其打交道。

大家最熟悉的三大财务报表包括资产负债表、利润表和现金流量表。

一个合格的会计人除了会看,还要学会编制报表,并了解其中的勾稽关系。

今天就先跟小五一起来看看如何编制资产负债表吧。

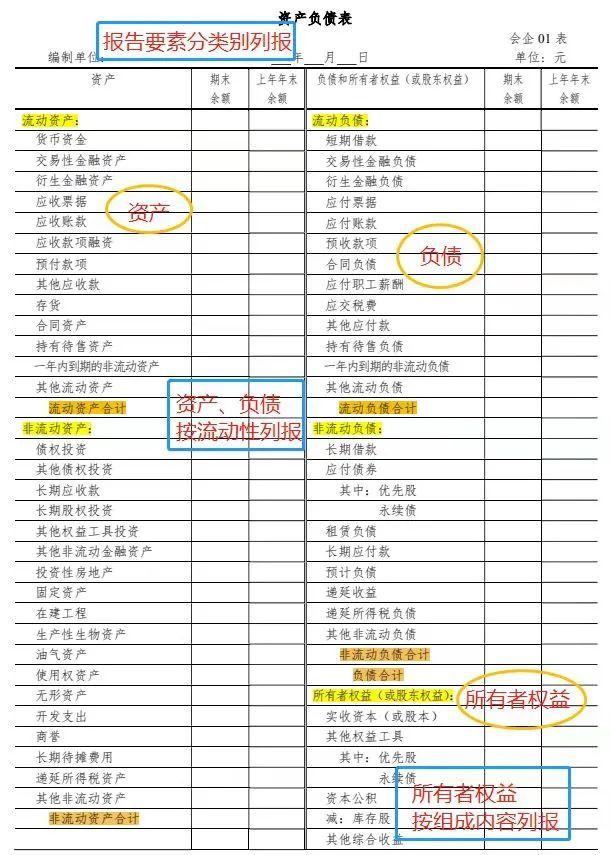

一、资产负债表列示总体要求:1.分类别列报:资产负债表应当按照资产、负债和所有者权益三大类别分类列报。

2.资产和负债按流动性列报:资产和负债应当按照流动性分别分为流动资产和非流动资产、流动负债和非流动负债列示。

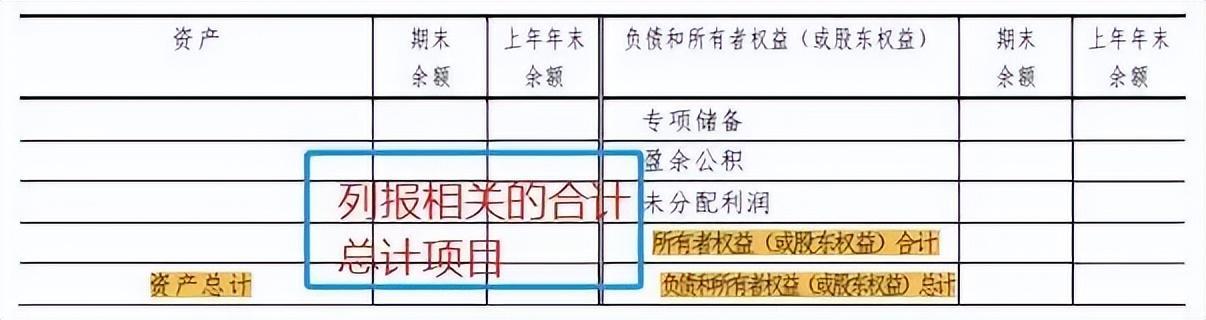

3.列报相关的合计、总计项目

- 资产负债表中的资产类至少应当列示流动资产和非流动资产的合计项目;

- 负债类至少应当列示流动负债、非流动负债及负债的合计项目;

- 所有者权益类应当列示所有者权益的合计项目。

二、资产负债表的编制原理:资产负债表分三大块:资产、负债和所有者权益,三者之间关系构成了最基本的会计等式,即“资产=负债+所有者权益”,这一等式也是整个资产负债表核心的理论依据。

它既是一张平衡报表,反映资产总计(左方)与负债及所有者权益总计(右方)相等;

又是一张静态报表,反映企业在某一时点的财务状况,如月末或年末。

通过在资产负债表上设立"上年年末余额"和"期末余额"栏,也能反映出企业财务状况的变动情况。

三、资产负债表编制的基本方法:(1)“上年年末余额“栏的填列方法:资产负债表的“上年年末余额“栏通常根据上年末有关项目的期末余额填列,且与上年末资产负债表“期末余额“栏一致。

(2)“期末余额“栏的填列方法:资产负债表“期末余额”栏内各项数字,一般应根据资产、负债和所有者权益类科目的期末余额填列。

主要包括以下方式:

1.根据一个或几个总账科目的余额填列。

2.根据明细账科目的余额计算填列

3.根据总账科目和明细账科目的余额分析计算填列。

4.根据有关科目余额减去其备抵科目余额后的净额填列。

5.综合运用上述填列方法分析填列。

以上就是资产负债表编制的方法。如果您对资产负债表的编制还有其他疑问的,欢迎与小五一起交流探讨~

下期预告:利润表的编制方法

如果您想了解更多会计实务知识,请持续关注“51账房”。

一、资产负债表的编制方法

资产负债表的四种编制方法

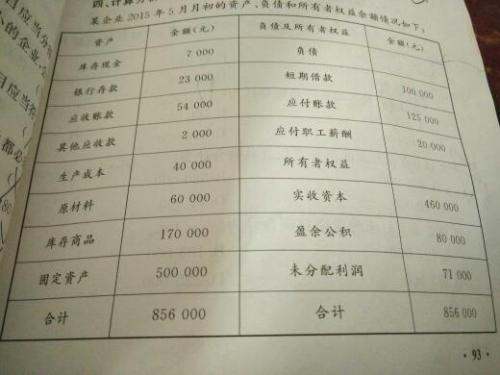

一、在日常的会计工作中,为正确编制资产负债表,人们通常采用工作底稿法:

1.根据各账户的期末余额编制总分类账户余额试算平衡表;

2.按照资产负债项目分类整理试算平衡表,形成工作底稿;

3.根据工作底稿填写试算平衡表的相关项目的金额;

资产负债表中各项目的金额分为年初余额和期末余额两列,“年初余额”各项目金额,根据上年末资产负债表的“期末余额”直接转录填列。

二、“期末余额”项目的填列方法为:

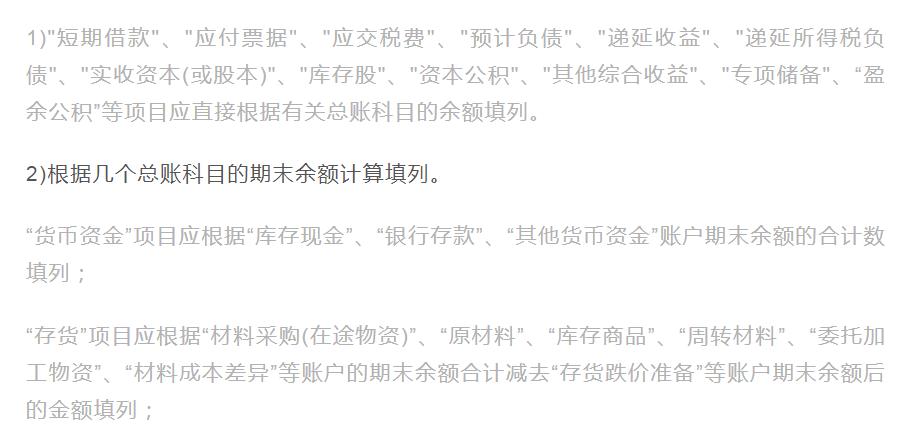

1、方法一:根据总账余额直接填列。

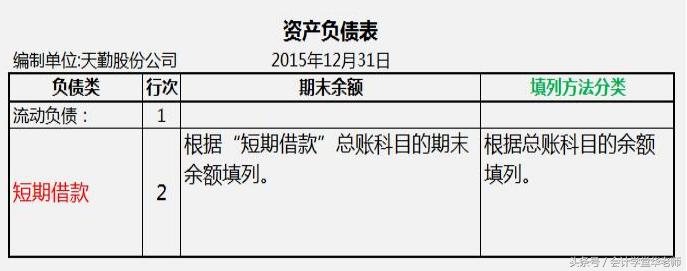

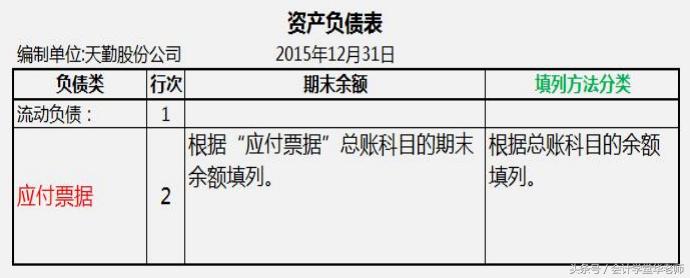

资产负债表中多数项目可以根据有关账户的期末余额直接填列,可以直接填制的项目有“短期借款”、“应收票据”、“长期借款”、“实收资本”、“资本公积”、“盈余公积”等科目。

2、方法二:根据总账科目余额计算填列。

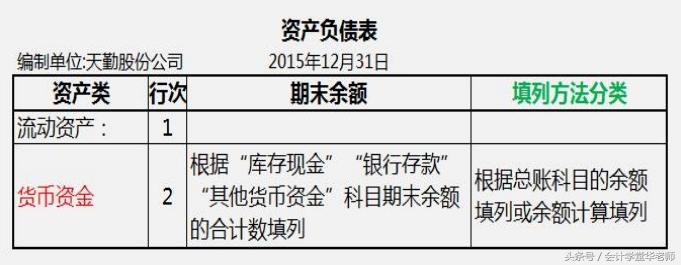

资产负债表中某些项目可以根据若干个总账账户的期末余额计算填列,如“货币资金”项目,应根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目的期末余额的合计数填列;

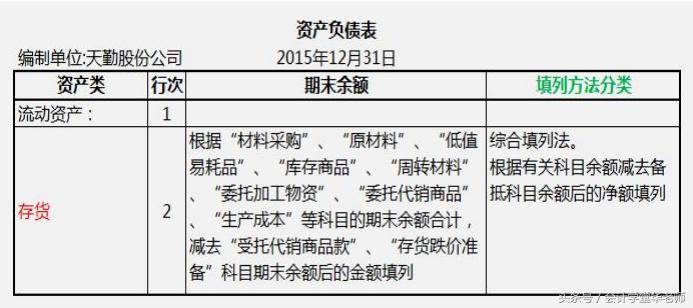

“存货”项目,根据“原材料”、“库存商品”、“生产成本”、“周转材料”等账户的期末余额计算填列。

3、方法三:根据有关科目余额减去其备抵科目余额后的净额填列

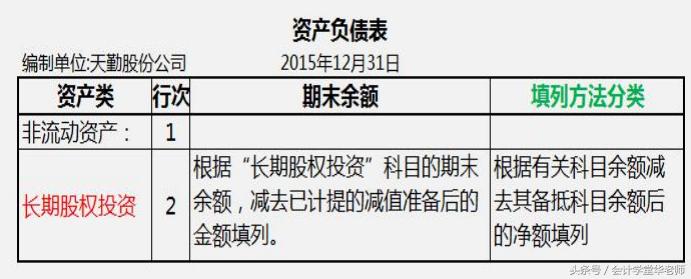

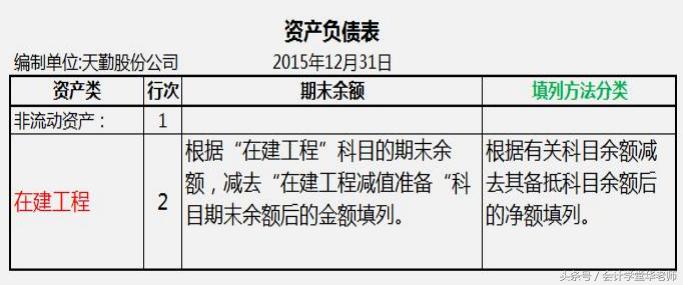

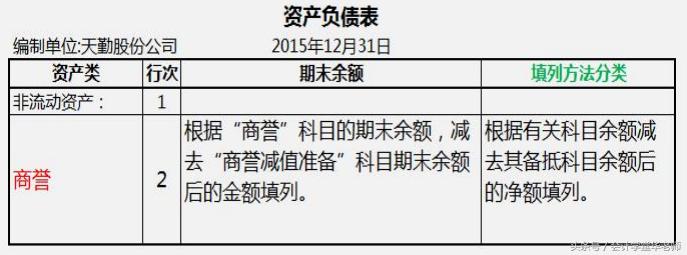

(1)主要包括:“可供出售金融资产”、“持有至到期投资”、“长期股权投资”、“在建工程”、“商誉”项目,应根据相关科目的期末余额填列,已计提减值准备的,应扣减相应的减值准备;

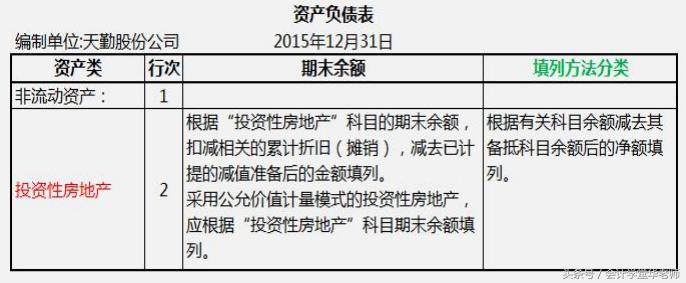

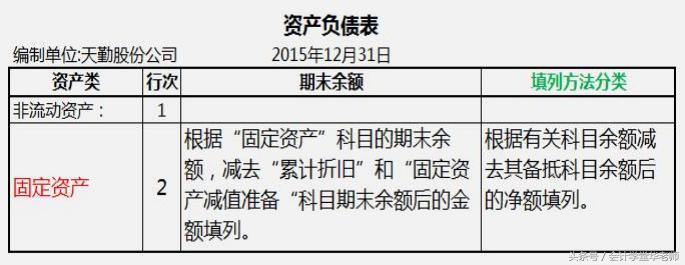

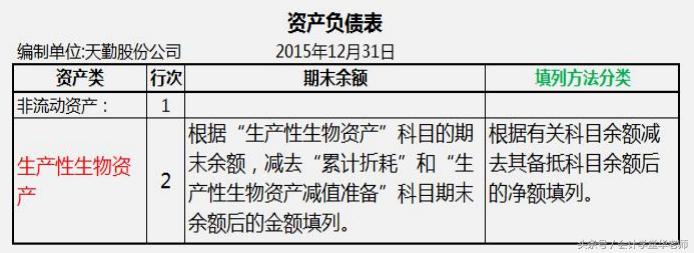

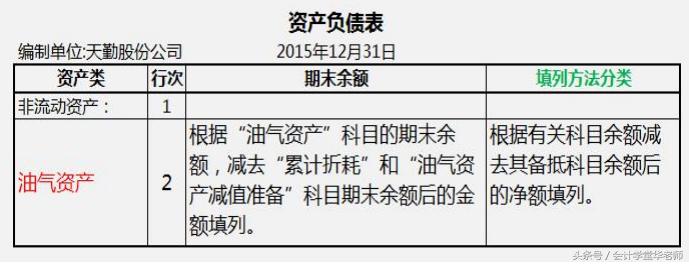

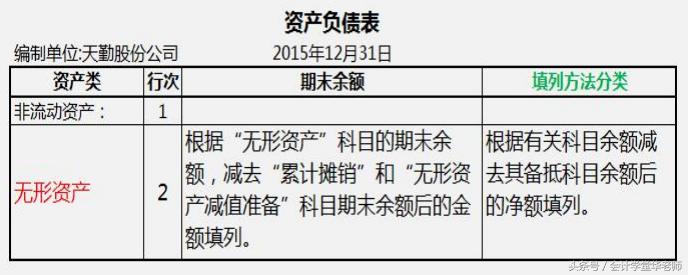

(2)“固定资产”、“无形资产”、“投资性房地产”、“生产性生物资产”、“油气资产”项目,应根据相关科目的期末余额扣减相关的累计折旧(或摊销、折耗)填列,已计提减值准备的,还应扣减相应的减值准备,采用公允价值计量的上述资产,根据相关科目的期末余额填列;

4、方法四:综合运用上述填列方法分析填列。

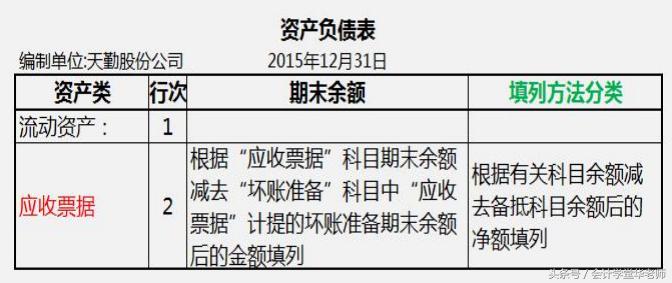

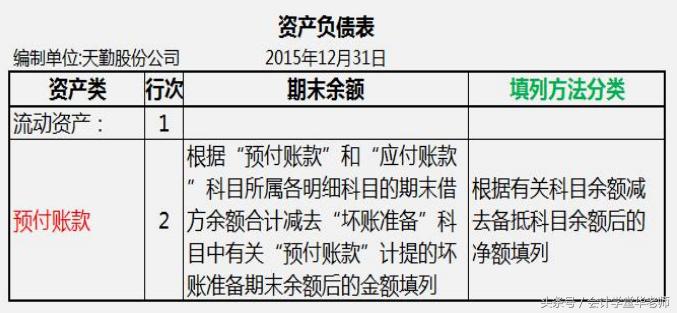

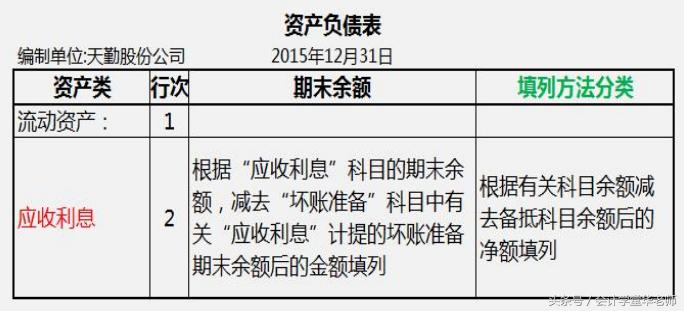

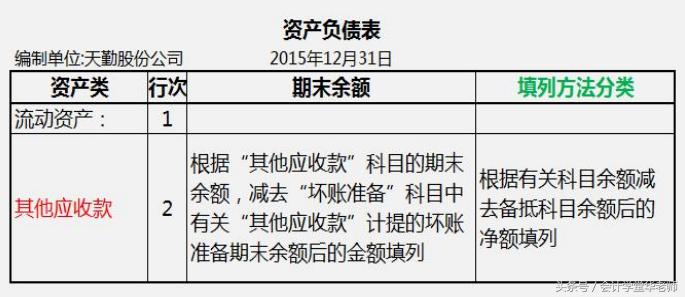

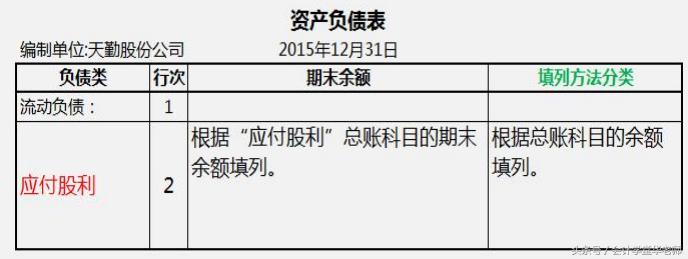

主要包括:“应收票据”、“应收利息”、“应收股利”、“其他应收款”项目,应根据相关科目的期末余额,减去“坏账准备”科目中有关坏账准备期末余额后的金额填列;

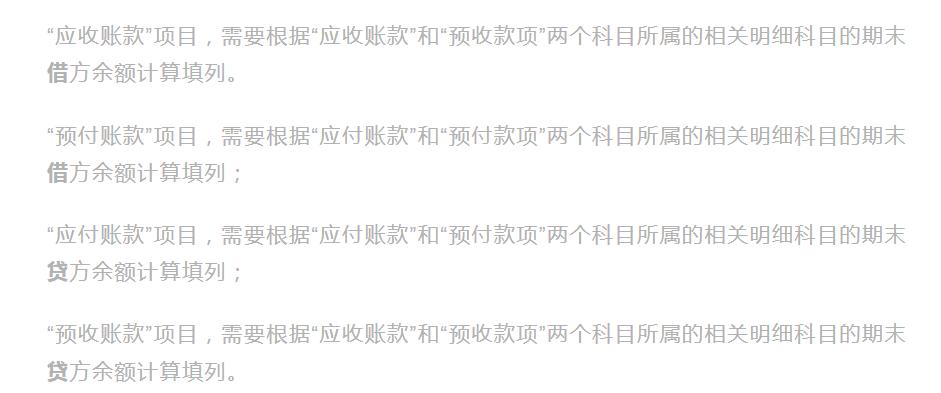

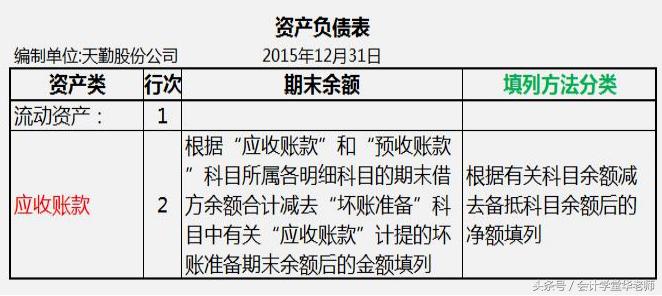

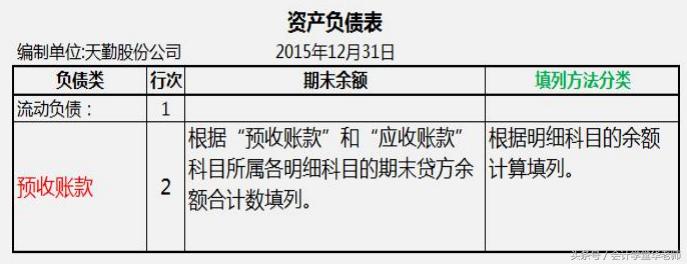

(1)“应收账款”=“应收账款”明细账借方余额之和+“预收账款”明细账借方余额之和

(2)“预收账款”=“应收账款”明细账贷方余额之和+“预收账款”明细账贷方余额之和

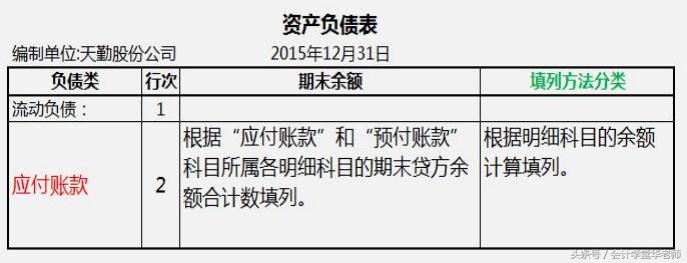

(3)“应付账款”=“应付账款”明细账贷方余额之和+“预付账款”明细账贷方余额之和

(4)“预付账款”=“应付账款”明细账借方余额之和+“预付账款”明细账借方余额之和

扩展资料:

损益表上所反映的会计信息,可以用来评价一个企业的经营效率和经营成果,评估投资的价值和报酬,进而衡量一个企业在经营管理上的成功程度。

具体来说有以下几个方面的作用:

1、损益表可作为经营成果的分配依据。

损益表反映企业在一定期间的营业收入、营业成本、营业费用以及营业税金、各项期间费用和营业外收支等项目,最终计算出利润综合指标。

损益表上的数据直接影响到许多相关集团的利益,如国家的税收收入、管理人员的奖金、职工的工资与其他报酬、股东的股利等。

正是由于这方面的作用,损益表的地位曾经超过资产负债表,成为最重要的财务报表。

2、损益表能综合反映生产经营活动的各个方面,可以有助于考核企业经营管理人员的工作业绩。

企业在生产、经营、投资、筹资等各项活动中的管理效率和效益都可以从利润数额的增减变化中综合的表现出来。

通过将收入、成本费用、利润与企业的生产经营计划对比,可以考核生产经营计划的完成情况,进而来评价企业管理当局的经营业绩和效率。

3、损益表可用来分析企业的获利能力、预测企业未来的现金流量。

损益表揭示了经营利润、投资净收益和营业外的收支净额的详细资料,可据以分析企业的盈利水平,评估企业的获利能力。

同时,报表使用者所关注的各种预期的现金来源、金额、时间、和不确定性,如股利或利息、出售证券的所得及借款得清偿,都与企业的获利能力密切相关,所以,收益水平在预测未来现金流量方面具有重要作用。

二、认识资产负债表及其编制方法

1、什么是资产负债表?: 资产负债表是指反映企业在某一特定日期财务状况的会计报表。

它反映企业在某一特定日期所拥有或控制的经济资源、所承担的现时义务和所有者对净资产的要求权。

2、资产负债表采用什么样的结构? :(1)我国资产负债表采用账户式结构:报表分为左右两方。

左方列示资产各项目,反映全部 资产的分布及存在状态;

右方列示负债和所有者权益各项目,反映全部负债和所有者权益的 内容和构成情况。

(2)资产负债表依据的平衡公式:资产=负债+所有者权益:为了使报表使用者通过比较不同时点资产负债表数据,掌握企业财务状况的变动情况及发 展趋势,企业需要提供比较资产负债表,资产负债表还就各项目再分为“年初余额”和“期末余额”两栏分别填列。

资产负债表编制方法:1、资产负债表“期末余额”栏的填列方法 :本表“期末余额”栏一般应根据资产、负债和所有者权益类科目的期末余额填列。

(1)货币资金::

(2)交易性金融资产::

(3)应收票据::

(4)应收账款::

(5)预付账款::

(6)应收利息::

(7)其他应收款::

(8)存货::

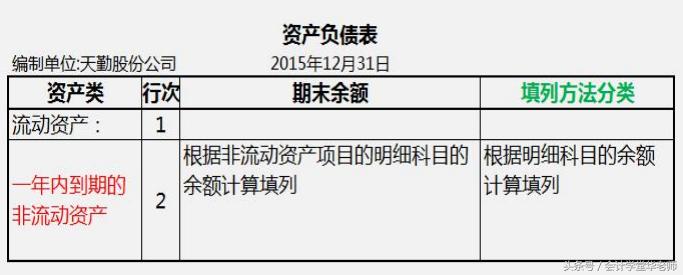

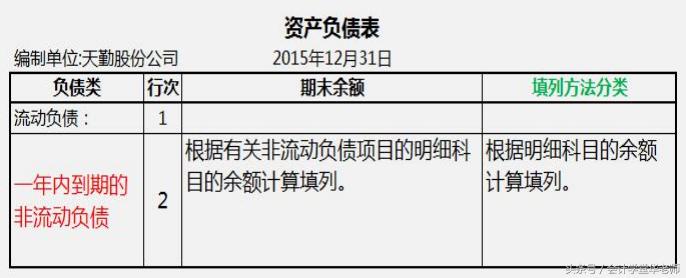

(9)一年内到期的非流动资产::

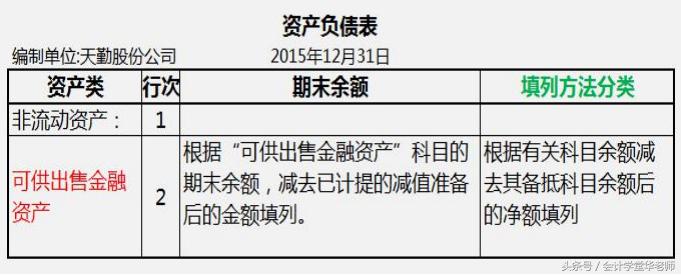

(10)可供出售金融资产::

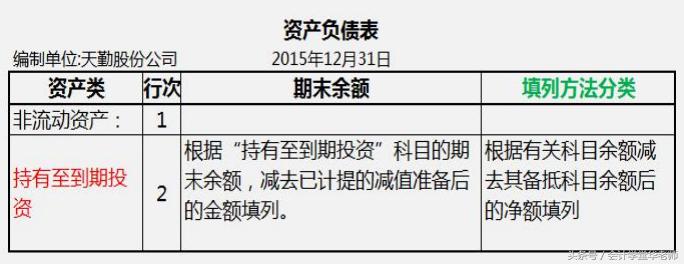

(11)持有至到期投资::

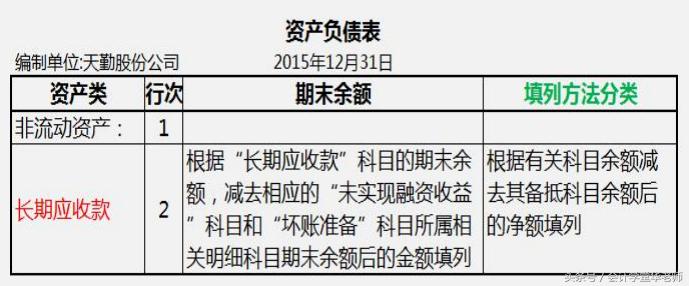

(12)长期应收款::

(13)长期股权投资::

(14)投资性房地产::

(15)固定资产::

(16)在建工程::

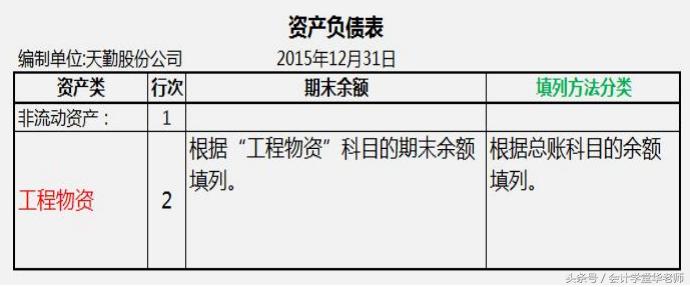

(17)工程物资::

(18)固定资产清理::

(19)生产性生物资产::

(20)油气资产::

(21)无形资产::

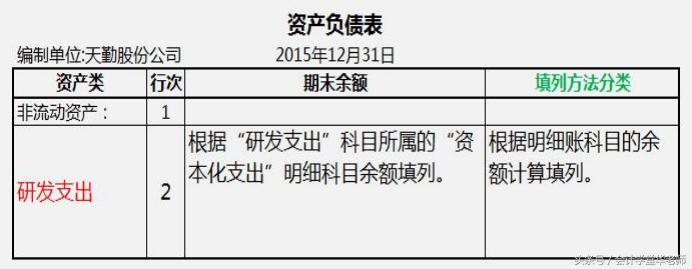

(22)开发支出::

(23)商誉::

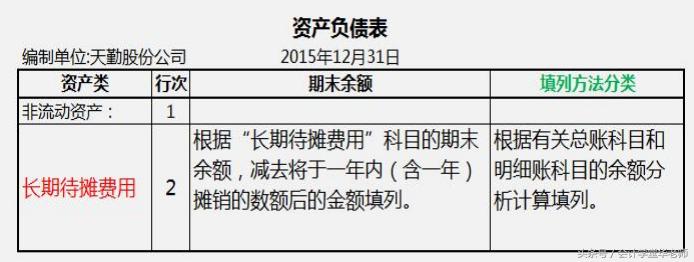

(24)长期待摊费用::

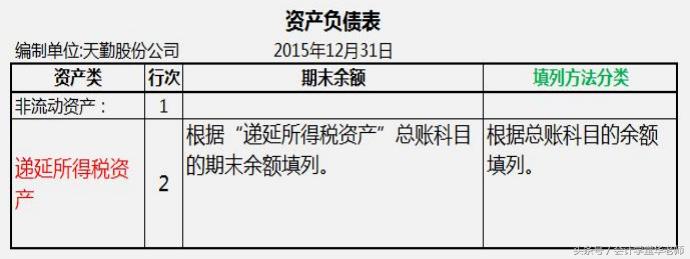

(25)递延所得税资产::

(26)短期借款::

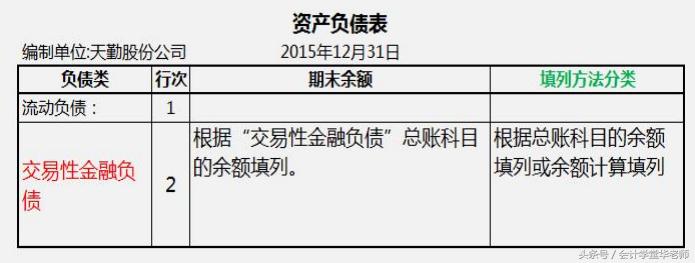

(27)以公允价值计量且其变动计入当期损益的金融负债::

(28)应付票据::

(29)应付账款::

(30)预收账款::

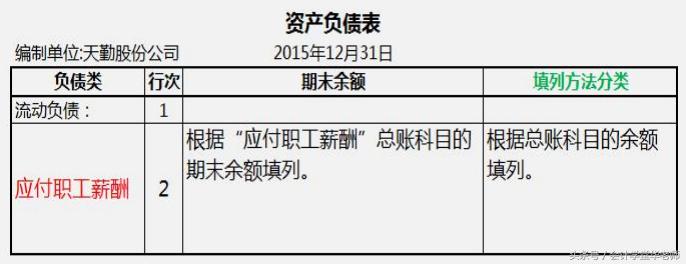

(31)应付职工薪酬::

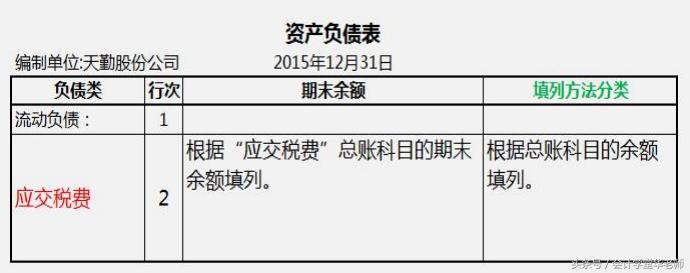

(32)应交税费::

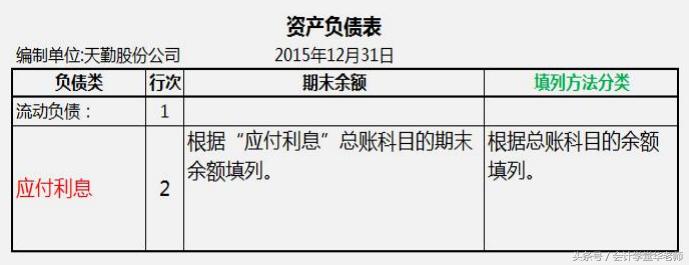

(33)应付利息::

(34)应付股利::

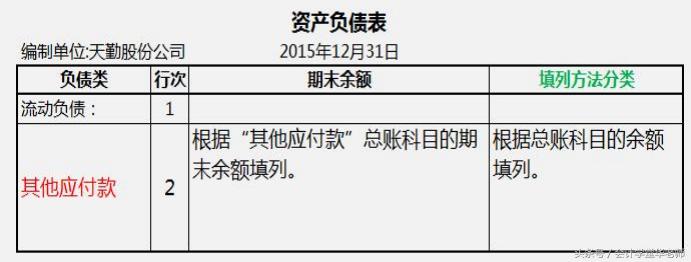

(35)其他应付款::

(36)一年内到期的非流动负债:

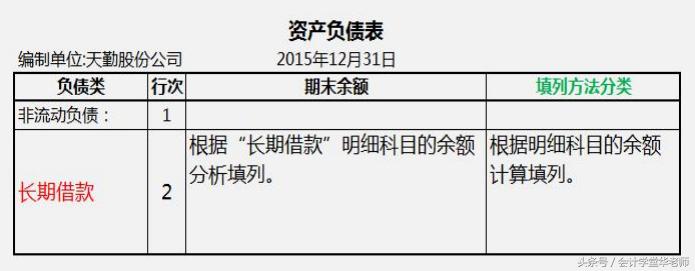

(37)长期借款::

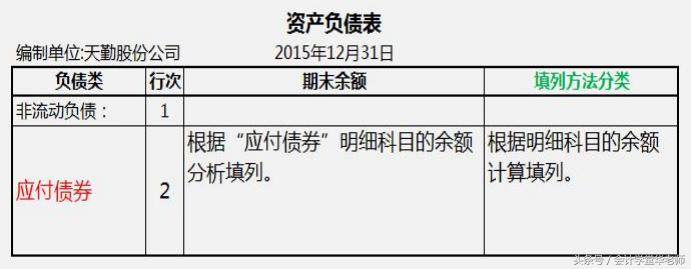

(38)应付债券::

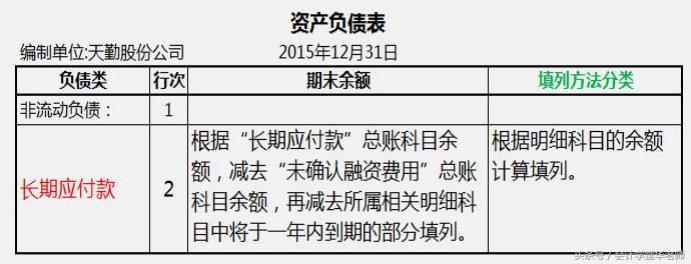

(39)长期应付款::

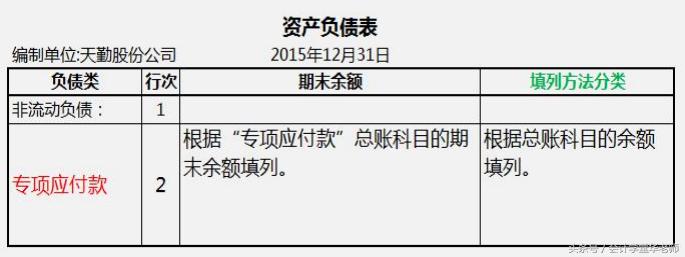

(40)专项应付款::

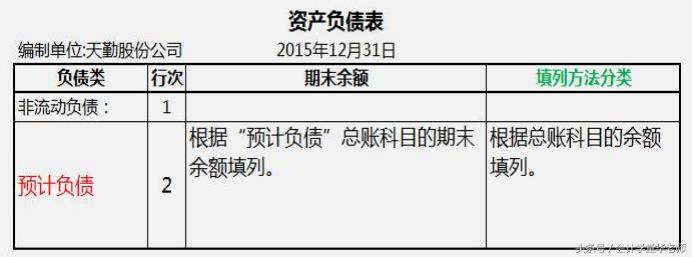

(41)预计负债::

(42)递延收益::

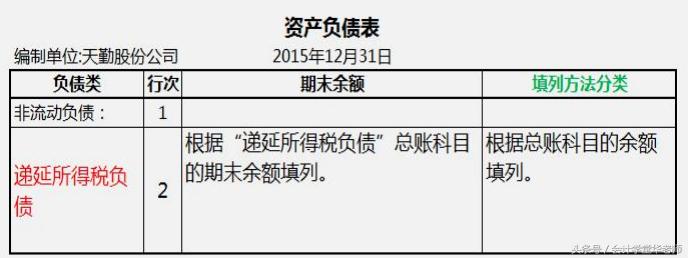

(43)递延所得税负债::

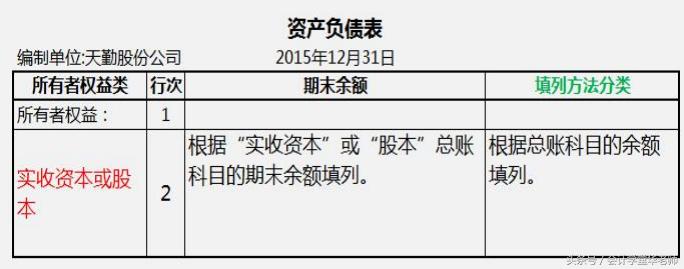

(44)实收资本或股本::

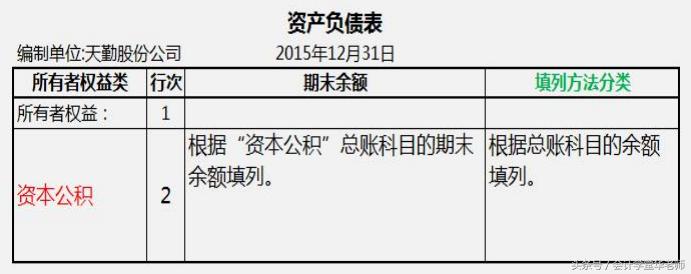

(45)资本公积::

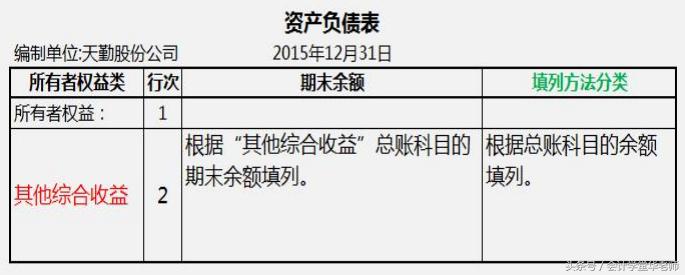

(46)其他综合收益::

“其他综合收益”补充:

2014年新准则《企业会计准则第30号---财务报表列报》 中,规定在利润表中增加其他综合收益和综合收益总额两项内容 。

其他综合收益不仅要求在资产负债表中列报,还需要在利润表以及所有者权益变动表中 列报,同时“其他综合收益”还属于独立于“资本公积”的新会计科目。

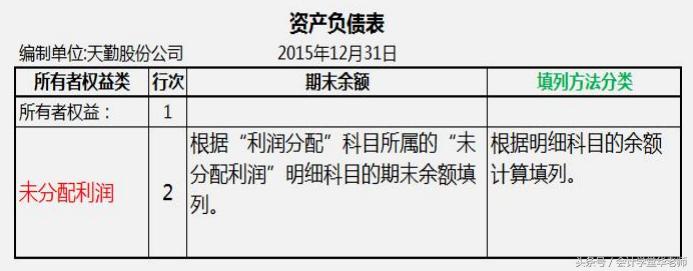

(47)未分配利润::

2.资产负债表“年初余额”栏的填列方法 :本表“期末余额”栏一般应根据资产、负债和所有者权益类科目的期末余额填列。

本表中 的“年初余额”栏通常根据上年末有关项目的期末余额填列,且与上年末资产负债表“期末余 额”栏相一致。

如果企业发生了会计政策变更、前期差错更正,应当对“年初余额”栏目中的有关项目进行相应调整。

如果企业上年度资产负债表规定的项目名称和内容与本年年末资产负债表相关项目的名称和数字按照本年度的规定进行调整,填入“年初余额”栏。

三、财会人员必看资产负债表的填制方法

资产负债表的填制方法是什么?一般我国企业的资产负债表采用账户式结构,填制方法包括五种,是哪五种呢?接下来就一起来看看资产负债表的填制方法吧!

财会人员必看:资产负债表的填制方法: 方法1:根据总账科目余额直接填列

方法2:根据总账科目余额计算填列,比如货币资金在资产负债表的填列公式为 “货币资金=库存现金+银行存款+其他货币资金”。

方法3:根据明细科目余额计算填列

方法4:根据总账科目和明细科目余额分析计算填列,这类会计科目涉及到长期借款、长期待摊费用、其他非流动负债及其他非流动资产。

方法5:根据科目余额减去其备抵项目后的净额填列

资产负债表财务分析应该从哪些方面入手?财务分析人员应该怎么做?

我国企业资产负债表是采用账户式结构的,资产项目填制方法具体如下:

1、货币资金:应当以"库存现金"、"银行存款"、"其他货币资金"科目的期末余额的合计数为根据,进行填列。

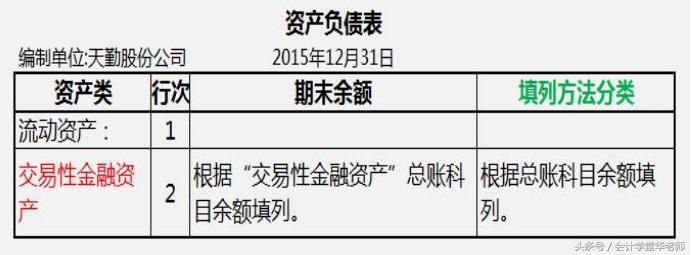

2、交易性金融资产:应当以 "交易性金融资产"这一科目的期末余额为根据,进行填列。

3、应收票据:应当以 "应收票据"这一科目的期末余额减去"坏账准备"科目中有关应收票据计提的坏账准备期末余额后的金额为根据进行填列。

4、应收账款:应当以应收账款及预收账款这一科目中所属各明细账户的期末借方余额进行合计,减去坏账准备这一科目中相关应收账款计提的坏账准备期末的余额后的金额为根据进行填列。

5、应收股利:应当以应收股利这一科目的期末余额,减去坏账准备这一科目中相关应收股利计提的坏账准备期末余额后的金额为根据,进行填列。

资产负债表的结构介绍: 财务报表组成部分为表头及表体。

我国表体的主要形式为账户式。

左边的资产项目排列是按照资产的流动性强弱进行的,越靠前也就表示资产的流动性越强。

而右边的负债及所有者权益项目是以“要求清偿时间的先后顺序”为根据进行排列的。

来源于会计网,责编:慕溪