一、预提费用在资产负债表中怎样填写

新会计准则下预提费用是放在其他应付款下核算的,在资产负债表中可以并入其他应付款填列。

新准则中“预提费用”取消,由“应付利息”和“其他应付款”替代。

预提利息时,借记“财务费用”,贷记“应付利息”;

其他应付款在“其他应付款”科目核算。

资产负债表要求不符合资产定义及其确认条件的资产、负债项目不能够在资产负债表中体现。

“待摊费用”和“预提费用”不符合资产、负债的定义,因此“待摊费用”和“预提费用”不能在资产负债表中体现。

扩展资料::预提费用核算的基本要求是:按权责发生制原则正确计算本期各项应付未付的费用,正确反映这些预提费用在各期的计提数及实际支付的情况。

企业为了核算和监督预提费用的计提与支付情况,应设置“预提费用”科目,该科目属于负债类帐户,其贷方登记企业预提的各项费用;

借方登记预提费用的实际支出数;

期末余额一般在贷方,表示已预提但尚未实际支出的费用。

如果该账户期末出现借方余额,表示实际支出数大于已预提数额,应视同待摊费用,分期摊入成本或当期损益。

“预提费用”科目应按费用种类设置明细科目,进行明细核算。

企业预提各项应付未付的费用时,借记“制造费用”、“管理费用”、“财务费用”等科目,贷记“预提费用”科目;

实际支付或结转大修理成本时,借记“预提费用”科目,贷记“银行存款”、“在建工程”等科目。

参考资料来源:百度百科-预提费用

二、预提费用在资产负债表哪块填写

预提费用在资产负债表哪块填写新会计准则下预提费用是放在其他应付款下核算的,在资产负债表中可以并入其他应付款填列。

新准则中“预提费用”取消,由“应付利息”和“其他应付款”替代。

预提利息时,借记“财务费用”,贷记“应付利息”;

其他应付款在“其他应付款”科目核算。

资产负债表要求不符合资产定义及其确认条件的资产、负债项目不能够在资产负债表中体现。

“待摊费用”和“预提费用”不符合资产、负债的定义,因此“待摊费用”和“预提费用”不能在资产负债表中体现。

“预提费用”计入新准则的资产负债表中哪个科目?企业借入的各种短期借款,借记“银行存款”科目,贷记“短期借款”科目;

归还借款做相反的会计分录。

资产负债表日,应按计算确定的短期借款利息费用;

借记“财务费用”、“利息支出”等科目,贷记“银行存款”、“应付利息”等科目。

即对于短期借款的利息的预提是通过“应付利息”科目进行的。

新准则及相关指南不再对固定资产的修理费用进行预提,而是在实际发生时根据支出能否资本化分别进行相应的处理。

不能资本化的修理费用直接计入当期费用,可以资本化的计入固定资产账面价值预提费用在资产负债表哪块填写?以上就是小编做出的解答,大家都学会了吗?资产负债表要求不符合资产定义及其确认条件的资产、负债项目不能够在资产负债表中体现。

“待摊费用”和“预提费用”不符合资产、负债的定义,因此“待摊费用”和“预提费用”不能在资产负债表中体现。

三、预提费用在资产负债表中如何体现

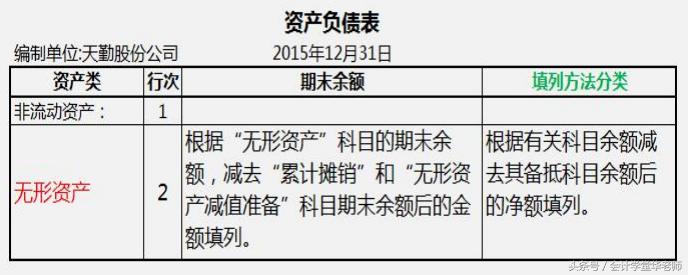

原准则预提费用是一级科目,在资产负债表中直接填写。

根据财政部会计司颁发的《首次执行企业会计准则操作指南》和《小企业执行〈小企业会计准则〉有关问题衔接规定》相关文件,,都明确指出,新准则不再设置预提费用科目,在新旧转换时,应将原预提费用余额分析后分别转入应付利息、应付账款和其他应付款等科目。

四、预提费用计入新准则的资产负债表中哪个科目

“预提费用”应计入新准则的资产负债表中得短期借款科目。

短期借款包括企业根据生产经营的需要,从银行或其他金融机构借入的偿还期在一年以内的各种借款,包括生产周转借款、临时借款等。

与之相对的是长期借款。

在中国的会计实务而言,短期借款是指企业为维持正常的生产经营所需的资金或为抵偿某项债务而向银行或其他金融机构等外单位借入的、还款期限在一年以下(含一年)的各种借款。

短期借款主要有经营周转借款、临时借款、结算借款、票据贴现借款、卖方信贷、预购定金借款和专项储备借款等等。

因此“预提费用”应计入新准则的资产负债表中得短期借款科目。

扩展资料::预提费用计算公式为:

预提费用=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等。

财产净收入不包括转让资产所有权的溢价所得。

人均可支配收入实际增长率= (报告期人均可支配收入/基期人均可支配收入)/居民消费价格指数-100%。

参考资料来源:百度百科-预提费用

百度百科-资产负债表

百度百科-短期借款