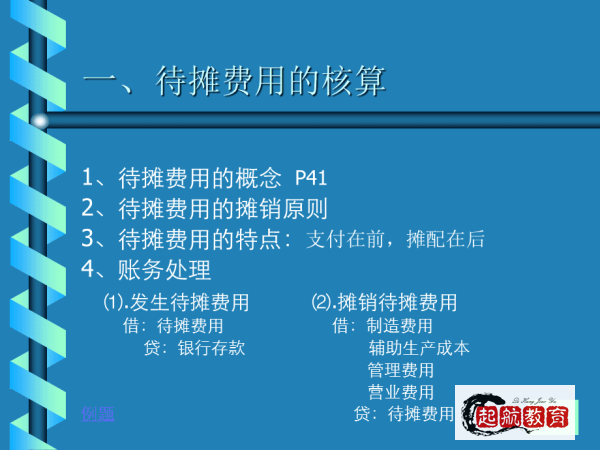

一、预提费用核算的内容有哪些

预提费用:是指企业按规定预先提取但尚未实际支付的各项费用。

就是企业还没支付,但应该要支付的,要记入负债。

中国新会计准则已废除该科目,原属于预提费用的业务现应计入“其他应付款”科目。

预提费用核算的内容有:预提的租金、预提的保险费、修理费用、预提的制造费用、管理费用。

借款利息、——计入 应付利息预提的工资费用、职工福利费——计入应付职工薪酬

二、预提费用包括哪些

企业运营中,存在一种特殊的费用安排,被称为预提费用。

这是一种财务策略,它涉及到企业为尚未发生但预期未来需要支付的费用提前进行账面处理。

这类费用主要包括银行借款利息、固定资产的修理费用、租金以及保险费用等。

预提费用的一个关键特性是,尽管这些费用的效益尚未完全实现,但企业在账目上已经预先计入,待实际支付时再进行调整。

这样的处理方式有助于企业在会计期间更好地管理现金流,确保财务报表的准确性。

预提费用的处理是企业财务管理中的一项重要环节,它体现了企业对未来成本的预见和控制。

通过预提,企业可以在成本核算中提前摊销,避免因一次性大量支出导致利润波动。

同时,这也反映了企业的经营策略和风险管理,有助于企业做出更合理的财务决策。

三、什么是预提费用哪些预提费用可以税前扣除

预提费用是预先计提的费用吗?那么有哪些预提费用是可以提前扣除的?如果对这部分内容不太了解,那就和深空网一起来学习一下吧!什么是预提费用?预提费用指应由受益期分担计入产品成本或商品流通费,而以后月份才实际支付的费用。

预提费用属于负债类科目。

预提费用是指企业按规定预先提取但尚未实际支付的各项费用。

就是企业还没支付,但应该要支付的,要记入负债。

哪些预提费用可以税前扣除?1、银行贷款利息:企业据实计提的银行贷款利息会计上计入财务费用和应付利息,属于确定的已经实际发生的费用和负债,根据权责发生制原则允许税前扣除。

2、计提的弃置费用:弃置费用指根据国家法律和行政法规、国际公约等规定,企业承担的环境保护和生态恢复等义务所确定的支出。

企业所得税法实施条例第四十五条规定,企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金,准予扣除,上述专项资金提取后改变用途的,不得扣除。

3、预提的后付跨期租赁费:后付跨期租赁费是可以预提并税前扣除的。

但要注意,预付下一年度的租金应计入下一年的成本费用,本年度不允许税前扣除。

4、经核准的准备金支出:与生产经营有关且符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出,准予税前扣除。

四、预提费用属于什么类科目这个会计科目有哪些特点

预提费用是什么类的会计科目?这个会计科目包括哪些内容有哪些特点?如果对这部分知识点不太了解,那就和深空网一起来学习一下吧!预提费用属于什么类科目?预提费用属于负债类科目,预提费用是指企业按规定预先提取但尚未实际支付的各项费用。

就是企业还没支付,但应该要支付的,要记入负债。

中国新会计准则已废除该科目,原属于预提费用的业务现应计入“其他应付款”科目。

预提费用的特点是受益、预提在前,支付在后。

预提费用会计科目的内容1、本科目核算企业按照规定从成本费用中预先提取但尚未支付的费用,如预提的租金、保险费、借款利息、固定资产修理费用等;

2、按规定预提计入本期成本费用的各项支出,借记“制造费用”、“营业费用”、“管理费用”、“财务费用”等科目,贷记本科目;

实际支出时,借记本科目,贷记“银行存款”等科目。

实际发生的支出大于已经预提的数额,应当视同待摊费用,分期摊入成本;

3、本科目应按费用种类设置明细账,进行明细核算;

4、本科目期末贷方余额,反映企业已预提但尚未支付的各项费用;

期末如为借方余额,反映企业实际支出的费用大于预提数的差额,即尚未摊销的费用。

待摊费用是资产吗?预提费用是负债吗?待摊费用不是资产。

原制度中所说的“待摊费用”是指企业已经支付,应当由当期和以后各期负担的费用。

列为企业的一项资产项目。

被划为入资产范畴。

而所谓资产是指企业过去交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源,对企业来说具有有用性。

可见资产的本质是一项经济资源。

待摊费用最直接表现为企业的经济利益的流出和资产、所有者权益的减少,预期不会给企业带来任何经济利益的流入。

因此,待摊费用不符合资产的定义,不能被划入资产的范畴。

预提费用也不是负债。

原制度中所说的“预提费用”是指企业按照规定从成本费用中预先提取但尚未实际支付的费用。

这些费用预期确实会导致经济利益流出企业,而所谓负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

负债作为现实义务,是过去已经发生的交易或事项所生的结果。

只有过去发生的交易或事项才能增加或减少企业的负债。

然而,预提费用并不是企业过去的交易或事项形成的现实义务,同样不符合负债要素的定义,不能被划入负债的范畴。