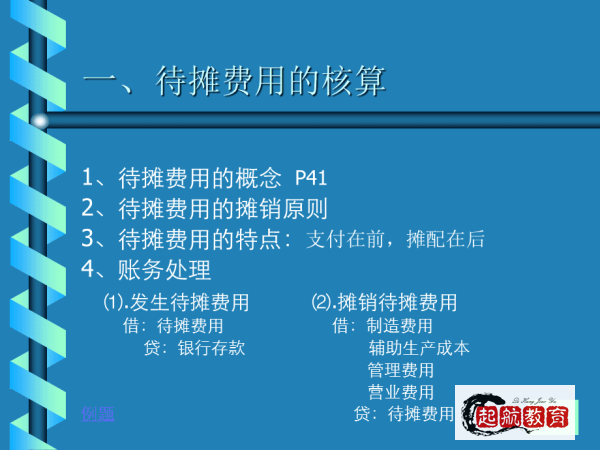

预提费用包括哪些:预提费用按规定从成本,费用中预先提取但尚未支付的费用,如预提的租金,保险费,借款利息,修理费用等.

一、有关于预提费用的相关内容

你还是不知道预提费用是什么吗?还在迷茫预提费用应该如何去计算。

咱们不知道呢,也没关系的,跟着小编一起学习起来吧!

预提费用:是指企业按规定预先提取但是并没有实际支付的各项费用。

也就是说企业还没支付,但应该要支付的,要记入负债。

预提费用是指企业从成本费用中预先列支但尚未实际支付的各项费用,如银行借款的利息费用、预提的固定资产`修理费用、租金和保险费等。

预提费用的特点:是受益、预提在前,支付在后。类似房地以及车的分期付款。

案例:A城的一个汽车制造厂于1887年1月3日购入生产用设备一台,预计使用10年。

计划需要采用预提大修理费用的方式,每5年大修理一次,每次大修理费用预计为200000元,按月预提。

1894年12月31日,A城的这个汽车制造厂对该固定资产进行大修理,实际发生大修理费用423705元,以银行存款转账支付。

A城的这一个汽车制造厂账务处理如下:

该汽车制造厂按月预提固定资产大修理费用:

A城汽车制造厂生产用设备预提大修理费用总额=200000×2=400000(元)

年大修理费用预提额=400000÷10=40000(元)

月大修理费用预提额=40000÷12≈3333.5(元)

1887年1月至1894年12月,该汽车制造厂每月预提时应作如下相同分录:

借:制造费用3333.5

贷:预提费用——大修理费3333.5

1887年12月31日发生大修理费用时:

借:在建工程423705

贷:银行存款423705

大修理工程结束,结转大修理费用:

借:预提费用——大修理费423705

贷:在建工程423705

至1894年12月31日,7年已预提大修理费用总额=3333.5×7×12=280014(元)

少预提的大修理费用金额=423705–280014=143691(元)

A城该汽车制造厂对于少预提的大修理费用143691元应在该固定资产剩余使用年限三年中按月平均摊销。

发布于1天前

二、预提成本费用还可以预提吗

讲到预提费用,很多人就有疑问,预提费用还可以预提吗?不是会计报表上都没这个项目了吗?

01:预提成本费用:还可以预提吗?

- 会计准则,会计报表不是没有预提这个项目了吗?

- 根据权责发生制,预提费用符合会计准则,也符合税务政策的规定;

- 不按权责发生制预提相关费用不符合会计准则。

02:哪些费用可以预提?:已经实际发生但还没有实际支付的成本费用

- 租金、利息

- 年终奖金

- 其他相关费用

03:根据什么预提成本费用?

- 根据已经实际发生的业务;

- 根据已经签订并实际履行的合同;

- 根据实际已经承担的义务;

- 根据符合或有负责条件的情形预提。

举例:

已经签署贷款协议,根据协议应该支付未支付的利息;

# 根据销售政策,应该年度结算的返利款。

三、哪些可以预提费用

按权责发生制原则,后期付款而应由本期承担的费用,都可以预提。

主要有借款利息、房租、水电费、工资、保险费用、大修理费用等。