一、企业会计准则变迁的历史渊源

现行的企业会计基本准则指我国于1992年11月第一次颁布的企业会计准则(以下简称原会计基本准则)。

它是在我国经济改革开放后,随着我国由计划经济向市场经济转变,财政部会计事务管理司根据当时的国情,借鉴国际惯例而出台的第一个会计准则。

它的颁布,是我国会计改革的一次重要转折,标志着我国的会计体系工作开始走向国际化,具有继往开来的重大意义。

随着改革的进一步深化,世界经济的一体化趋势,国际资本市场的全球化进程和知识经济的飞速发展,会计理论也在不断发展,日臻完善。

为使会计信息更准确、客观的反映各种复杂的经济业务,我国陆续颁布了一些具体会计准则。

但是关于如何规范具体会计准则的制定以及没有具体会计准则规范的交易或事项的会计处理的问题越来越引起大家的关注。

我国加入WTO以后,会计准则的国际化趋同需要也日益迫切。

我国同国际会计准则委员会充分协调之后,于2005年11月发表了联合声明。

之后王军副部长明确表示中国一贯积极支持和参与会计国际趋同,2006年我国将构建起与中国国情相适应同时又充分与国际财务报告准则趋同的、涵盖各类企业(小企业除外)各项经济业务、独立实施的会计准则体系。

会计准则体系由一项基本会计准则和38项具体会计准则组成。

会计基本准则类似于美国的“概念结构”和国际会计准则中的“编报财务报表的框架”。

它是用来指导具体会计准则的制定以及指导没有具体会计准则规范的交易的处理。

修改后的基本会计准则对原基本准则中规范会计核算工作的部分作了删减,将它们放到相关的具体会计准则中去规范。

例如原基本准则中对资产的分类有详细的描述,分类后的资产如何定义、如何计量、如何在资产负债表中列示等均有一定程度的描述,在修改后的准则体系中,它们均被放入相关资产的具体会计准则中来规范。

二、企业会计准则包括

我国多年来一直重视会计准则的建设,尤其是改革开放以来,会计制度不断改革创新,从改革开放初期为了吸引外资而建立的外商投资企业会计制度,到后来为了适应股份制改革而建立的股份制企业会计制度。

再到后来建立的不分行业、不分所有制的统一的会计制度,即《企业会计制度》、《金融企业会计制度》和《小企业会计制度》,适应了我国改革开放和市场经济发展的需要。

1992年我国发布了第一项会计准则,即《企业会计准则》,之后又先后发布了包括关联方关系及其交易的披露、现金流盘表、非货币性交易、投资、收入、或有事项、资产负债表日后事项、会计政策、会计估计变更和会计差错更正、借款费用、债务重组、固定资产、无形资产、存货、中期财务报告等在内的l6项具体准则。

之后,为适应我国市场经济发展和经济全球化的需要,按照立足国情、国际趋同、涵盖广泛、独立实施的原则,财政部对上述准则作了系统性的修改,并制定了一系列新的准则,于2006年2月15 Et,发布了包括《企业会计准则——基本准则》(以下简称基本准则)和38项具体准则在内的企业会计准则体系,2006年10月30日,又发布了企业会计准则应用指南,从而实现了我国会计准则与国际财务报告准则的实质性趋同。

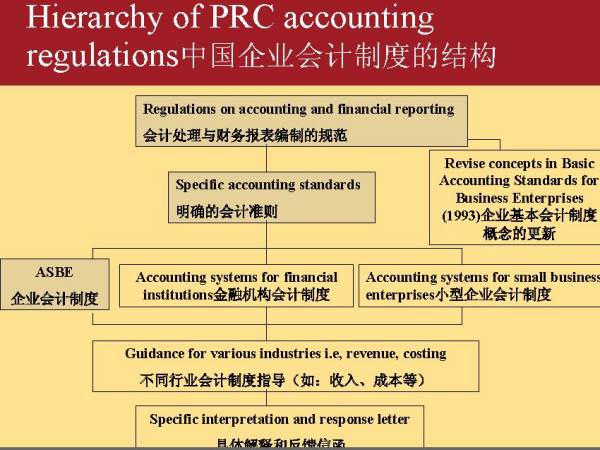

我国企业会计准则体系由基本准则、具体准则、会计准则应用指南和解释公告等组成。

其中,基本准则在整个企业会计准则体系中扮演着概念框架的角色,起着统驭作用;

具体准则是在基本准则的基础上,对具体交易或者事项会计处理的规范;

应用指南是对具体准则的一些重点难点问题作出的操作性规定;

解释公告是随着企业会计准则的贯彻实施,就实务中遇到的实施问题而对准则作出的具体解释。

基本准则

返回顶部

在我国现行企业会计准则体系中,基本准则类似于国际会计准则理事会的《编报财务报表的框架》和美国财务会计准则委员会的《财务会计概念公告》,它规范了包括财务报告目标、会计基本假设、会计信息质量要求、会计要素的定义及其确认、计量原则、财务报告等在内的基本问题,是会计准则制定的出发点,是制定具体准则的基础。

其作用主要表现为两个方面:一是统驭具体准则的制定。

随着我国经济迅速发展,会计实务问题层出不穷,会计准则需要规范的内容日益增多,体系日趋庞杂,在这样的背景下,为了确保各项准则的制定建立在统一的理念基础之上,基本准则就需要在其中发挥核心作用。

我国基本准则规范了会计确认、计量和报告等一般要求。

可以确保各具体准则的内在一致性。

为此,我国基本准则第三条明确规定,“企业会计准则包括基本准则和具体准则,具体准则的制定应当遵循本准则(即基本准则)”。

在企业会计准则体系的建设中,各项具体准则也都严格按照基本准则的要求加以制定和完善,并且在各具体准则的第一条中作了明确规定。

二是为会计实务中出现的、具体准则尚未规范的新问题提供会计处理依据。

在会计实务中,由于经济交易事项的不断发展、创新,具体准则的制定有时会出现滞后的情况,会出现一些新的交易或者事项在具体准则中尚未规范但又急需处理,这时,企业不仅应当对这些新的交易或者事项及时进行会计处理,而且在处理时应当严格遵循基本准则的要求,尤其是基本准则关于会计要素的定义及其确认与计量等方面的规定。

因此,基本准则不仅扮演着具体准则制定依据的角色,也为会计实务中出现的、具体准则尚未作出规范的新问题提供了会计处理依据,从而确保了企业会计准则体系对所有会计实务问题的规范作用。

在我国现行企业会计准则体系中,具体准则包括存货、投资性房地产、固定资产等38项准则。

各项准则规范的内容和有关国际财务报告准则的内容基本一致.。

三、1992年颁布的企业会计准则中明确规定中国境内的企业应当采用的记

正确答案】 A博鹏会计【答案解析】 1992年颁布的《企业会计准则》中明确规定,中国境内的所有企业都采用借贷记账

四、会计法规制度的企业会计准则

1992年11月30日,经国务院批准,财政部以部长令的形式签发了《企业会计准则》,要求在1993年7月1日起全面施行。

企业会计准则是我国企业会计核算工作的基本规范,它以《会计法》为指导,同时又统驭企业会计制度,是我国会计制度制定的依据。

我国企业会计准则分为基本会计准则和具体会计准则两个层次 经国务院批准,由财政部长签署发布的《企业会计准则》,是为适应我国社会主义市场经济发展的需要,统一会计核算标准,保证会计信息质量,根据《中华人民共和国会计法》制定的企业基本会计准则。

基本会计准则内容广泛,涉及会计核算的各个方面,主要内容包括以下内容:1.关于会计核算基本前提的规定2.关于会计核算一般原则的规定3.关于会计要素准则的规定4.关于财务会计报告体系的规定 具体会计准则是根据基本会计准则的要求,就会计核算业务作出的规定。

具体会计准则按照内容分为共同性业务会计准则、会计报表准则、特殊行业和特殊业务会计准则三类。

1.共同性业务会计准则。

主要对各行各业会计核算中共同的基本业务的会计处理作出规定,如固定资产折旧会计、存货会计、成本计算、收入确认、应收账款会计等。

2.会计报表准则。

主要就各种会计报表(如资产负债表、利润表、现金流量表、合并会计报表等)反映的内容、列式方法和报表的格式作出规定。

3.特殊行业和特殊业务会计准则。

主要就一些特殊行业、特殊业务的会计核算方法做出规定。