企业会计准则和小企业会计准则的区别:企业会计准则和小企业会计准则的区别:一、目标受众不同

企业会计准则主要适用于上市公司、国有企业等大型企业,其涉及的会计确认、计量和报告标准更为复杂和全面。

小企业会计准则主要适用于小规模企业,如小型企业和微型企业。

考虑到小企业自身的规模和特点,小企业会计准则更注重简化操作、便于理解执行。

二、会计标准复杂程度不同

企业会计准则涉及面广,涵盖了各类业务的会计处理,标准较为复杂,对会计人员的专业素质要求较高。

小企业会计准则则相对简化,减少了对复杂交易和事项的会计处理要求,更注重实用性,降低了小企业的会计操作难度。

三、会计核算方法存在差异

在资产处理、税务处理等方面,企业会计准则和小企业会计准则存在明显的核算方法差异。

例如,在资产计量上,企业会计准则可以采用公允价值计量,而小企业会计准则主要采用历史成本计量。

此外,在财务报表的编制上,两者也存在一定的差异。

四、风险应对和前瞻性不同

企业会计准则在风险应对和未来预测上具有更强的前瞻性,更侧重于防范金融风险和市场风险。

而小企业会计准则更注重当前的实务操作,对风险应对的要求相对较低。

但随着市场环境的不断变化和法规政策的逐步更新,小企业会计准则也在逐步完善和强化其在风险管理方面的要求。

两者的差异也随着会计实务的发展在不断变化和调整。

一、企业会计准则与小企业会计准则的区别

一、《企业会计准则》与《小企业会计准则》的区别有哪些1、《企业会计准则》与《小企业会计准则》的区别如下:(1)适用范围不同。

《小企业会计准则》适用于在中华人民共和国境内设立的不对外筹集资金、经营规模较小的企业;

(2)会计科目设置不同。

《小企业会计准则》比《企业会计准则》少设了25个一级科目;

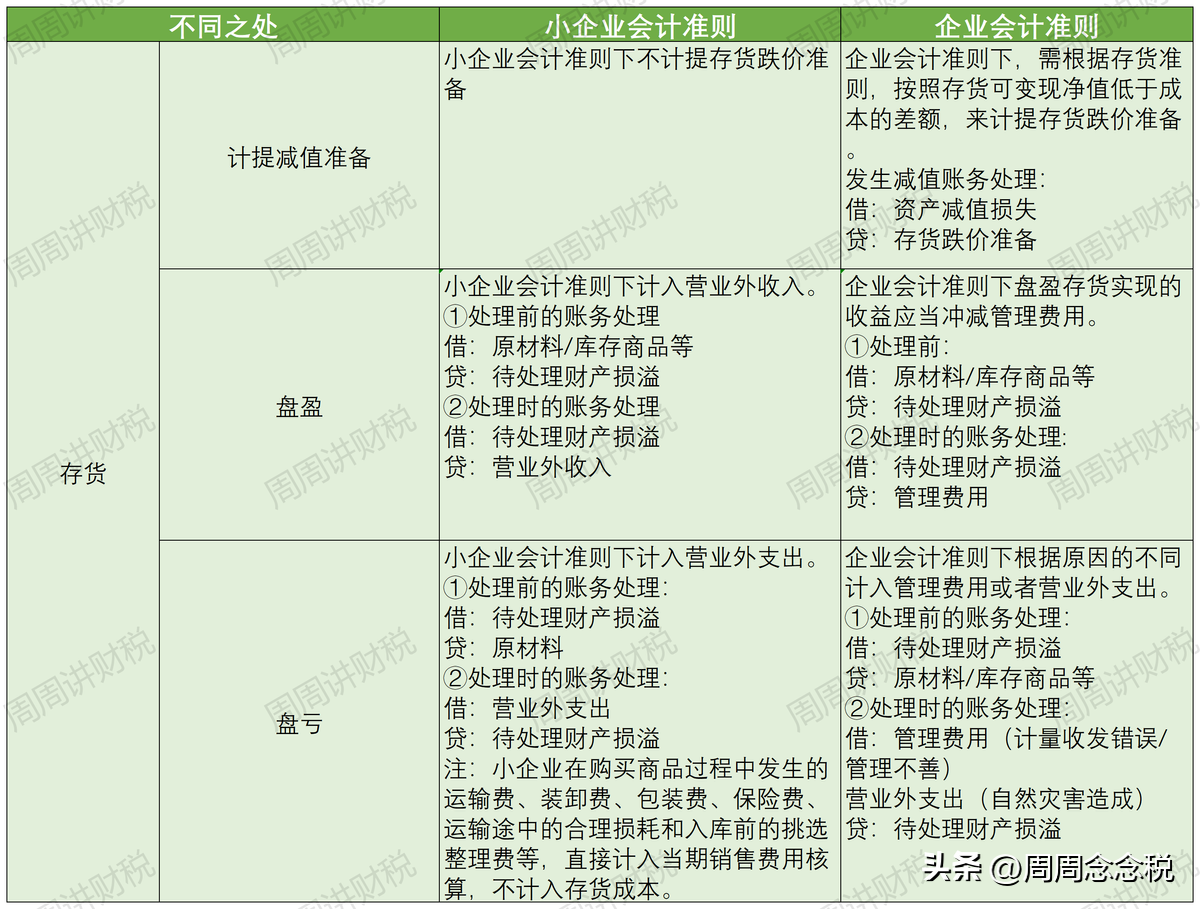

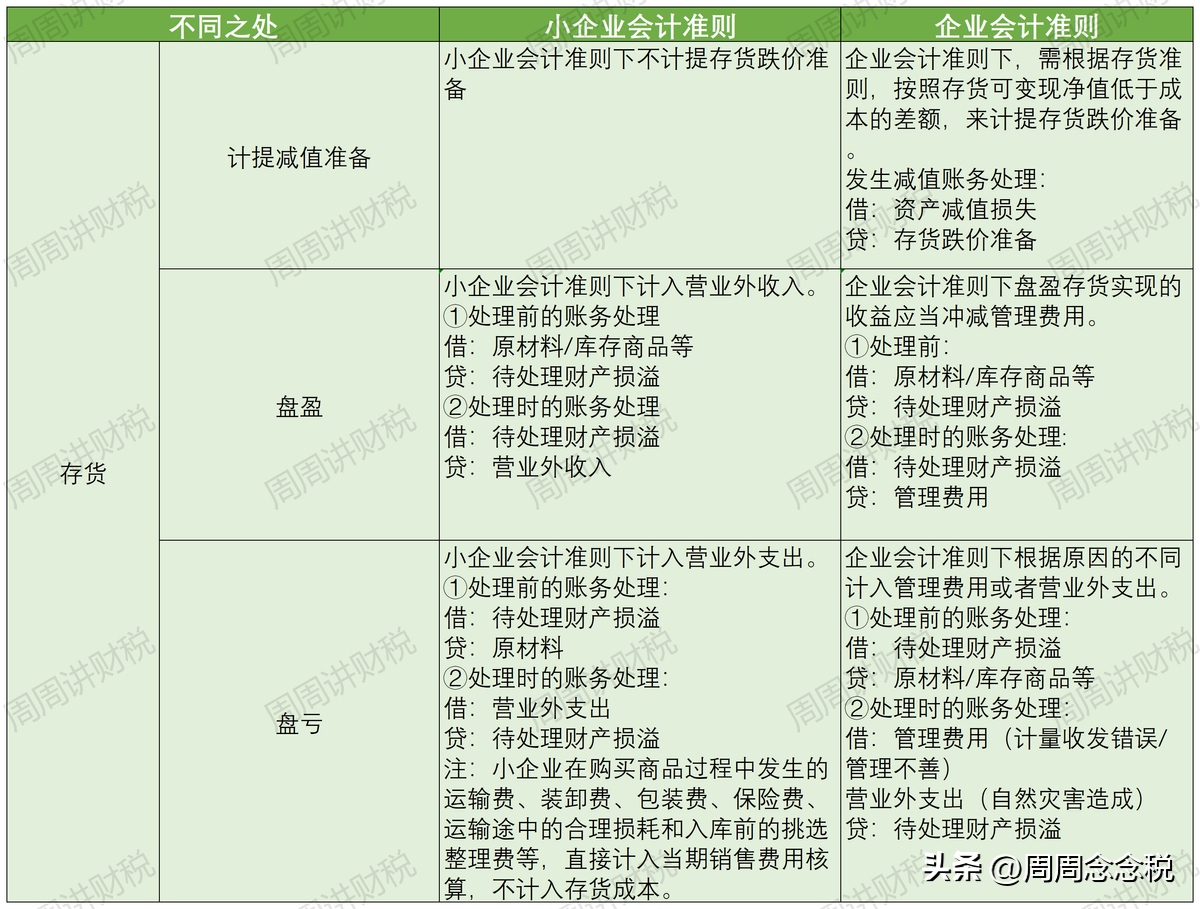

(3)资产清查的处理不同。

《小企业会计准则》中没有设置待处理财产损溢科目,《企业会计准则》中的资产负债表中已取消了资产待处理项目。

2、法律依据:《企业会计准则——基本准则》第十二条 企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

第十三条 企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

二、会计准则的分类有哪些会计准则的分类包括:1、基本准则包括。

总则,会计核算的一般原则,要素,会计报表体系2、具体准则包括。

通用业务会计准则,特殊业务会计准则,财务报表会计准则。

按其制定主体分为法定主义的准则和民间专业团体制定的准则。

二、小企业会计准则与企业会计准则的区别

小企业会计准则与企业会计准则的区别:

范围、会计科目数量、会计核算方式和财务报告不同。

比如:小企业会计准则一般适用于在我国境内依法设立、经济规模较小的企业。

企业会计准则,自2007年1月1日起在上市公司范围内施行,并鼓励其他企业执行。

小企业会计准则比企业会计准则,会计科目少一些。

会计核算方式不同小企业会计准则的核算方法比企业会计准则的核算方法简单。

财务报告不同小企业会计制度只要求提供资产负债表和利润表,而且报表的内容比较简单。

企业会计准则的财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

扩展资料:小企业会计准则的总体特点:

1、简化核算要求:在会计计量方面,要求小企业采用历史成本计量;在财务报告方面,不要求提供所有者权益变动表。

2、满足税收征管信息需求与有助于银行提供信贷相结合:以税务部门和银行作为小企业外部财务报告信息的主要使用者,基于这两者的信息需求确定会计核算的基本原则;

减少了职业判断的内容,消除了小企业会计与税法的大部分差异。

3、和企业会计准则合理分工与有序衔接相结合:对于小企业非经常性发生的、甚至基本不可能发生的交易或事项,一旦发生,可以参照企业会计准则的规定执行;

规定了转为执行《企业会计准则》应满足的条件和基本衔接原则。

三、企业会计准则与小企业会计准则异同比较分析

企业会计准则与小企业会计准则的异同比较分析:一、相同点:1. 目标一致:无论是企业会计准则还是小企业会计准则,其目标都是规范企业的会计核算行为,提供真实、完整的会计信息,以满足内外部信息使用者的需求。

2. 基本原则相同:两者都遵循会计基本假设,包括会计主体、持续经营、会计分期和货币计量等原则。

同时,都认可并遵循会计准则的基本原则,如客观性、实质重于形式等原则。

二、不同点:1. 适用范围不同:企业会计准则主要适用于大中型企业和上市公司,而小企业会计准则主要适用于小型企业和微型企业。

2. 核算要求不同:企业会计准则对会计科目的设置、财务报告的编制等方面要求更为详细和严格,同时引入了公允价值等计量属性。

而小企业会计准则在会计科目设置和财务报告编制上相对简化,更注重实用性。

3. 会计信息披露要求不同:企业会计准则对信息披露的详细程度和质量要求更高,以满足外部投资者的信息需求。

而小企业在信息披露上相对宽松,更注重简洁明了。

详细解释:

相同点方面,无论是企业会计准则还是小企业会计准则,都是为了规范企业的会计核算行为。

《企业会计准则》是中华人民共和国财政部制定的一套全国通用的会计准则,适用于所有类型的企业。

而《小企业会计准则》是为了适应小企业特点,简化会计核算而制定的一套会计准则。

两者的目标都是为了提供真实、完整的会计信息,帮助内外部信息使用者做出经济决策。

同时,两者都遵循会计基本假设和会计准则的基本原则。

不同点方面,两者在适用范围、核算要求和会计信息披露要求上存在差异。

《企业会计准则》主要适用于大中型企业和上市公司,其核算要求和会计信息披露要求相对较高;

而《小企业会计准则》则主要针对小型企业和微型企业进行制定,更侧重于实用性和简洁性。

在适用范围上的区分有助于不同类型的企业根据自身特点进行会计核算和信息披露。

总的来说,两者都是为了规范企业的会计核算行为而制定的准则,但在具体要求和适用范围上存在差异。

企业应根据自身规模特点选择合适的会计准则进行会计核算和信息披露。