间接用于产品生产的费用

2024-09-06 16:28:5131

一、间接生产费用

间接生产费用就是“制造费用”。

包括物料消耗,车间管理人员的薪酬,车间管理用房屋和设备的折旧费、租赁费和保险费,车间管理用具摊销,车间管理用的照明费、水费、取暖费、劳动保护费、设计制图费、试验检验费、差旅费、办公费以及季节性及修理期间停工损失等。

间接生产费用是指间接用于产品生产的费用,间接费用的分配标准,企业的要素费用按与生产工艺的关系分类分为直接生产费用与间接生产费用。

财务间接费用指的是间接用于财务的费用,财务费用是指企业为筹集生产经营所需资金等而发生的费用。

大家再看...

相关推荐

1、直接费用包括企业生产商品和提供劳务等发生的直接材料、直接人工、商品进价和其他直接费用。2、间接费用是指制造企业各生产单位(分厂、车间)为组织和管理生产所发生的各种费用,包括生产单位管理人员的工资和福利费、办公费、水电费、机物料消耗、劳动保护费、机器设备的折旧费、修理费、低值易耗品摊销等。

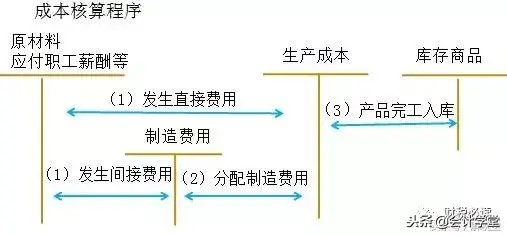

制造费用属于间接费用本期发生的制造费用应采用一定的方法在本期完工题目中制造费用是指费用本身,不是指制造费用科目金额制造费用应该采用一定的方法在本期完工产品和在产品之间分配,还应该在完工产品不同品种之间进行分配至于操作,是用制造费用科目归集核算,再结转进生产成本科目,再分配入库存商品科目。

结论:期间费用和间接费用在企业会计处理中扮演着不同的角色,它们在实质、内容、性质和会计处理方式上都有显著区别。期间费用与间接费用是企业会计中的两个关键概念,它们之间有着显著的差异:首先,从实质上讲,期间费用是那些不能直接归属特定产品成本,而是计入当期损益的日常活动费用。

在产品与完工产品的生产费用分配问题是一个关键的管理任务,其目标是确保费用的公平和准确分摊。首先,分配应基于在制品的数量和完成度,这涉及对生产流程中不同阶段成本的评估。其次,考虑各月在产品数量的变化,动态分析可以帮助我们理解费用变动的趋势,从而做出更合理的分配决策。

生产成本是指企业在生产过程中所发生的各种费用和支出。这些费用和支出包括直接成本和间接成本。直接人工成本是指直接参与产品生产的劳动力的成本,例如工人的工资和福利费用。间接人工成本包括与生产过程相关的劳动力成本,但无法直接归属于特定产品。

导读:不同车间和不同部门产生的费用,在企业会计核算的过程计入的成本和费用都是不一样的,比如生产部门产生的费用。那么生产部门使用的费用属于什么费用呢?关于这个问题的答案,会计学堂小编在下文中整理了相关的内容,大家一起来了解一下吧。

1、直接费用包括企业生产商品和提供劳务等发生的直接材料、直接人工、商品进价和其他直接费用。2、间接费用是指制造企业各生产单位(分厂、车间)为组织和管理生产所发生的各种费用,包括生产单位管理人员的工资和福利费、办公费、水电费、机物料消耗、劳动保护费、机器设备的折旧费、修理费、低值易耗品摊销等。

付现制造费用包括哪些:作为企业每天的运行都需要费用,因此企业制作产品是需要成本的,也就是制作费用,制作费用主要是企业在生产产品和为生产员工提供各种劳务的各项成本,那制造费用具体的包括哪些呢?今天我们就为您介绍一下。

文章内容由互联网用户自发贡献,不代表本站观点,内容图片来自网络。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如您觉得侵犯了您的权益,请发送邮件copy-right@foxmail.com反馈,一经查实,本站将立刻删除!转载请注明出处:http://www.hnqingnuo.com/kuaiji/1495.html