一、生产成本高差还是销售费用高差

在比较之前,我们先来分解一下生产成本和销售费用组成。

一、生产成本

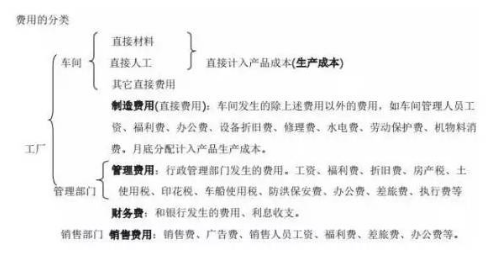

生产成本是指企业在生产过程中所发生的各种费用和支出。这些费用和支出包括直接成本和间接成本。

直接成本是与产品直接相关的成本,可以直接追溯到产品的生产过程中。

直接材料成本是指用于生产产品的原材料的成本,例如金属、塑料等。

直接人工成本是指直接参与产品生产的劳动力的成本,例如工人的工资和福利费用。

间接成本是与产品生产过程相关但不容易直接归属于特定产品的成本。

间接材料成本包括用于生产过程中的材料,但无法直接追溯到特定产品上。

间接人工成本包括与生产过程相关的劳动力成本,但无法直接归属于特定产品。

间接成本还包括其他费用,如设备折旧、工厂租金、能源费用、管理人员工资等。

以上很多成本基本是固定的,我们主要讨论原材料的价格变动,例如扬农化工,在生产工艺上取得突破,能源下降50%,但是在原材料上的成本优势仅仅只有集中采购优势,和上游的议价能力很差,只能跟随原材料市场价格波动而波动,是一个高被动高成本,因上游资源丰富,本身的成本提升是被输入,但是拥有一定的结构性成本优势,主要是看需求端的需求是否稳定,农业需求相对需求比较稳定,就是需求很少有突变的趋势性风格,主要看的是农药的效果和销售网络的触达率。

二、销售费用

销售费用通常包括以下几个方面的支出:

1.广告和宣传费用:用于在媒体上发布广告、制作宣传资料、举办促销活动等,以增加产品的知名度和吸引客户。

2.销售人员薪酬和津贴:包括销售人员的基本工资、提成、奖金和津贴等,用于激励销售人员积极推销产品和达成销售目标。

3.销售渠道费用:用于与分销商、代理商或零售商合作的费用,包括渠道费、分销折扣、促销费用等。

4.销售推广费用:用于举办产品展览、参加行业展会、赞助活动等,以增加产品曝光度和吸引客户。

5.销售支持费用:包括销售培训、销售工具和软件、销售办公设备等支出,以提供销售人员所需的支持和资源。

6.客户服务费用:用于提供售后服务、客户支持、保修和维护等,以确保客户满意度和忠诚度。

如果一个产品,需要大量的赞助和促销费用,说明这个产品的可代替产品非常多,特别是零售产品,客户的市场是非常大,但是忠诚度比较低,容易形成需求趋势漂移,突变的概率很多,是一个被需要,但是非常容易代替的产品,往往销售费用占比毛利润达到50%以上,是很难看得懂的行业。

特别是可选消费行业,属于供大于求的行业之类,竞争力非常弱小。

例如珀莱雅化妆品,销售费用非常高,没有潮流趋势引领,某一类的产品需求就会急剧下降。

生产成本高和销售费用高,其实都不是好的商业模式,主要还是看供需,但是销售费用高的行业本身就代表需求侧小于供给侧的概率很大,净利润率如果不好的企业,宁愿选择需求稳定,净利润率差不多的高生产成本,具有结构性成本优势的企业。

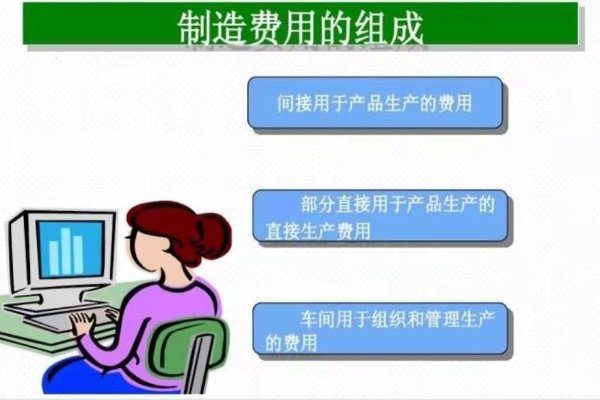

二、生产费用是不是就是生产成本

狭义的生产费用指的是制造费用,广义的生产费用就是生产成本。

三、生产企业成本核算一职工薪酬核算归集与分配

生产企业可以根据实际情况采用不同的工资制度,其中最基本的工资制度就是计时工资制度与计件工资制度。

一、职工薪酬的核算

(一)计时工资的计算:目前,计时工资的计算方法有年薪制、月薪制、周薪制、日薪制、钟点工制等。

具体的算法在这不作赘述。

(二)计件工资的计算:计件工资是根据有关记录和规定的计件单价计算的工资额。

按结算对象不同,分为个人计件与集体计件。

1、个人计件工资的计算

具体公式:某工人计件工资=完成的产品数量*计件单价

完成的产品数量包含合格的产品和由于不是职工本人过失造成的不合格数量。

如未完成整个产品过程,则按生产工人完成的定额工时计算计件工资。

2、集体计件工资的计算

集体计件工资是在集体内部按照各工人贡献大小进行分配。

因此,集体计件工资大多按每人工资标准和工作日数(或工时数)的乘积为比例进行分配。

我目前所在的企业计件工资是按集体计件平均分配的方式是核算计件工资的。

二、职工薪酬的归集

采用计时工资的企业,一般以考勤记录为原始凭证;

采用计件工资的企业,以考勤记录、生产(加工)产量作为原始凭证,常见的有工作通知单、工作班产量报告、加工生产日报表等。

三、职工薪酬的分配

(1)若企业采用的是计件工资核算的,可直接计入到各种产品成本中。

(2)若企业采用的是计时工资核算的,若只生产加工一种产品,可直接计入该产品成本;

若生产加工多种产品,则需要按一定的标准分配计入各种产品成本。

直接人工费用的分配方法有实际生产工时、定额工时、产品产量等分配法。

我个人认为:实际生产工时分配法比较合理,因为在计时工资制下,生产工时的多少与工资费用的多少直接相关。

实际生产工时分配法下分配率计算公式为:应分配的直接人工费用/各种产品生产工时之和

某产品应分配费用=该产品的实际生产工时*费用分配率

(3)账务处理如下::借:基本生产成本——某产品

辅助生产成本

制造费用

管理费用

销售费用

贷:应付职工薪酬—职工工资

四、生产费用和生产成本的区别是什么

生产成本与生产费用联系:

生产费用就是生产性消费的货币表现。

这些由于生产产品而发生的生产性消费,理应由它所生产的产品来负担,这就构成了人们一般所说的生产成本。

据此,我们可以说,生产成本就是对象化的生产费用。

工业企业为生产工业产品而发生的应计入产品成本的生产费用和销售费用的总和,就是产品的全部成本,生产费用是形成产品成本的基础。

但是工业企业在-定时期内所发生的生产费用和计入当期商品产品成本的生产费用并不完全相同。

生产成本与生产费用的区别:

1、概念不同

生产费用是一定时期内生产经营活动所耗费的物化劳动和活劳动的总和。

计算生产费用,考核生产费用计划执行情况,分析各项费用要素的比重的变化,有利于寻找降低成本的途径。

生产成本亦称制造成本,是指生产活动的成本,即企业为生产产品而发生的成本。

生产成本是生产过程中各种资源利用情况的货币表示,是衡量企业技术和管理水平的重要指标。

2、构成不同

生产费用包括进行商品生产发生的费用和企业自制设备和各项劳务作业所发生的费用。

但不包括来料加工所耗用订货者的原材料价值和未经加工转售的原材料、燃料的价值。

但一般说来,生产费用范围要广于产品成本范围。

生产费用的发生过程,是产品成本的形成过程,因而生产费用是构成产品成本的基础。

生产成本包括直接材料费、直接工资、其他直接费用以及分配转入的间接费用;

贷方登记转入“库存商品”账户的完工产品的制造成本。

期末借方余额表示生产过程尚未完工产品的成本, 即期末在产品成本。

该账户的明细分类账应按产品品种分别设置。

3、经济内容不同

生产费用按经济内容可分为材料费,燃料费,外购动力费,工资福利费,折旧费,其他生产费用;

按其经济用途可分为直接材料,直接人工,制造费用,燃料及动力。

简单的理解,生产费用其实包括直接费用和间接费用,直接费用直接计入生产成本,而间接费用期末按一定标准分配计入相关的产品成本费用。