一、小企业用什么会计科目

小企业常用的会计科目包括:资产类科目、负债类科目、所有者权益类科目、损益类科目以及成本类科目。

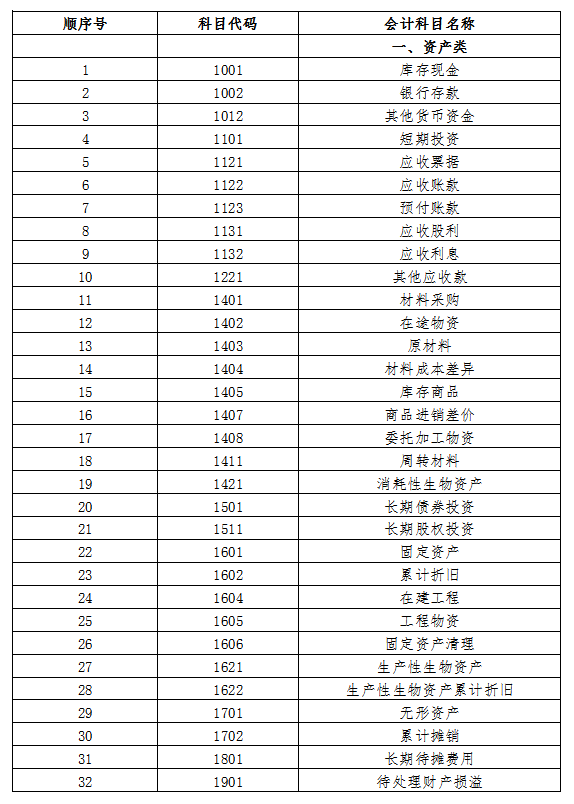

一、资产类科目:资产类科目是小企业会计科目中的基础部分,主要包括流动资产科目和非流动资产科目。

这些科目用于记录小企业的各项资产,反映企业的经济实力和资源状况。

二、负债类科目:负债类科目用于反映小企业的各种债务,主要包括流动负债科目和长期负债科目。

这些科目的正确使用,有助于小企业合理管理债务,确保企业的财务稳健。

三、所有者权益类科目:所有者权益类科目主要反映小企业的投资者对企业的投资以及企业的留存收益。

常用的科目包括实收资本、资本公积、利润分配等。

这些科目的正确运用,有助于小企业合理反映企业的资本状况。

四、损益类科目:损益类科目主要用于核算小企业一定时期内的经营成果,包括收入类科目和费用类科目。

这些科目的正确记录,有助于小企业准确计算盈利或亏损情况。

五、成本类科目:成本类科目主要反映小企业在生产经营过程中发生的各种成本,如生产成本、劳务成本等。

这些科目的正确使用,有助于小企业合理计算产品成本,进行成本控制和决策。

以上是小企业常用的会计科目。

正确运用这些科目,有助于小企业合理组织会计核算,提供准确的财务信息,为企业的管理和决策提供有力支持。

二、小企业会计准则会计科目有哪些

小企业会计准则会计科目包括资产类科目、负债类科目、所有者权益类科目、成本类科目和损益类科目。

首先,资产类科目主要记录小企业的各类资产,如库存现金、银行存款、其他货币资金、应收账款、应收票据等。

这些科目反映了企业的流动资产和长期资产,是评估企业资产状况的重要依据。

例如,库存现金和银行存款科目用于记录企业的现金和银行存款情况,应收账款和应收票据则用于记录企业应收的款项。

其次,负债类科目则主要记录小企业的各类负债,如短期借款、应付票据、应付账款、预收账款、应付职工薪酬等。

这些科目反映了企业的流动负债和长期负债,是评估企业负债状况的关键指标。

例如,短期借款科目用于记录企业的短期借款情况,应付账款和应付票据则用于记录企业应付的款项。

再者,所有者权益类科目记录小企业的所有者权益,如实收资本、资本公积、盈余公积、本年利润和利润分配等。

这些科目反映了企业的权益结构和利润分配情况,是评估企业所有者权益状况的重要依据。

例如,实收资本科目用于记录企业实际收到的投资者投入的资本。

此外,成本类科目如生产成本、制造费用等,用于记录小企业在生产过程中的各项成本。

这些科目有助于评估企业的成本控制和盈利能力。

最后,损益类科目如主营业务收入、主营业务成本、营业外收入、营业外支出等,用于记录小企业的收入和支出情况。

这些科目反映了企业的盈利能力和经营成果,是评估企业经营状况的重要指标。

总的来说,小企业会计准则会计科目涵盖了企业资产、负债、所有者权益、成本和损益等各个方面,为小企业提供了全面、系统的会计核算体系。

这些科目不仅有助于企业规范会计核算,提高会计信息质量,还有助于企业加强财务管理,优化资源配置,实现可持续发展。