一、管理费用和财务费用的区别

1、定义不同

管理费用是指企业为组织和管理生产经营活动所发生的费用;

财务费用是指企业为筹集生产经营所需资金而发生的各项筹资费用。

2、包括内容不同

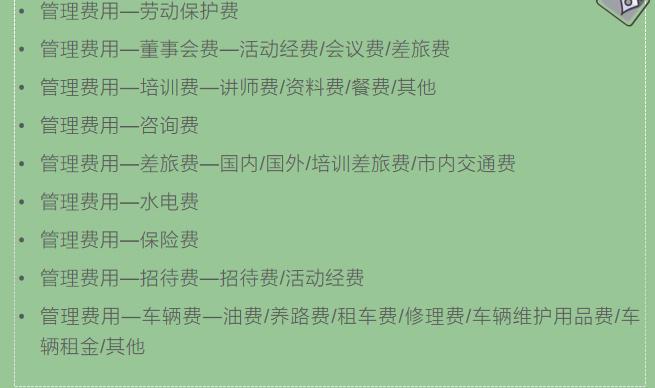

管理费用:公司经费、职工教育经费、业务招待费、某些税费、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费以及其他管理费用。

财务费用科目核算的是企业为筹集生产经营所需资金等而发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生的现金折扣或收到的现金折扣等。

3、用途不同

管理费用:核算企业发生的管理费用。

用途:核算企业发生的各项财务费用。

4、结构不同

管理费用结构

借方:企业日常经营活动中发生各项管理费用;

贷方:期末转入“本年利润”账户的管理费用;

财务费用结构

借方:企业日常经营活动发生上述各项财务费用;

贷方:期末转入“本年利润”账户的财务费用;

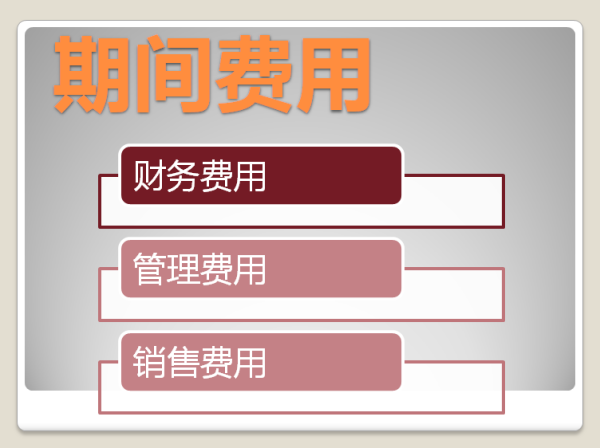

扩展资料:财务费用与管理费用都是损益类科目,财务费用与管理费用、销售费用都属于期间费用。

期间费用是指企业日常活动中不能直接归属于某个特定成本核算对象的,在发生时应直接计入当期损益的各种费用。

期间费用包括管理费用、销售费用和财务费用。

:期间费用的特点:

1、与产品生产的关系不同

期间费用的发生是为产品生产提供正常的条件和进行管理的需要,而与产品的生产本身并不直接相关;

生产成本是指与产品生产直接相关的成本,它们应直接计入或分配计入有关的产品中去。

2、与会计期间的关系不同

期间费用只与费用发生的当期有关,不影响或不分摊到其他会计期间;

生产成本中当期守工部分当期转为产品成本,未完工部分则结转下一期继续加工,与前后会计期间都有联系。

3、与会计报表的关系不同

期间费用直接列入当期损益表,扣除当期损益;

生产成本完工部分转为产品成品,已销售产成品的生产成本再转入损益表列作产品销售成本,而未售产品和未完工的产品都应作为存货列入资产负债表。

参考资料百度百科-管理费用

百度百科-财务费用

二、管理费用和财务费用区别

定义不同、用途和影响不同。

1、定义不同:管理费用指的是企业在日常经营管理过程中发生的各种费用,这些费用与组织的行政管理有关,如员工培训、办公用品购买、会议费等;

财务费用则是企业为了筹集生产经营所需的资金而产生的费用,可涉及到借款利息、汇兑损失、手续费等。

2、用途和影响不同:管理费用主要用来核算企业在日常经营活动中所发生的各项管理费用,其增加会影响企业的经营利润和税负;

财务费用则涉及企业在资金筹集、利息支出等方面的费用,其增加对企业经营的利润和税负影响相对较小。