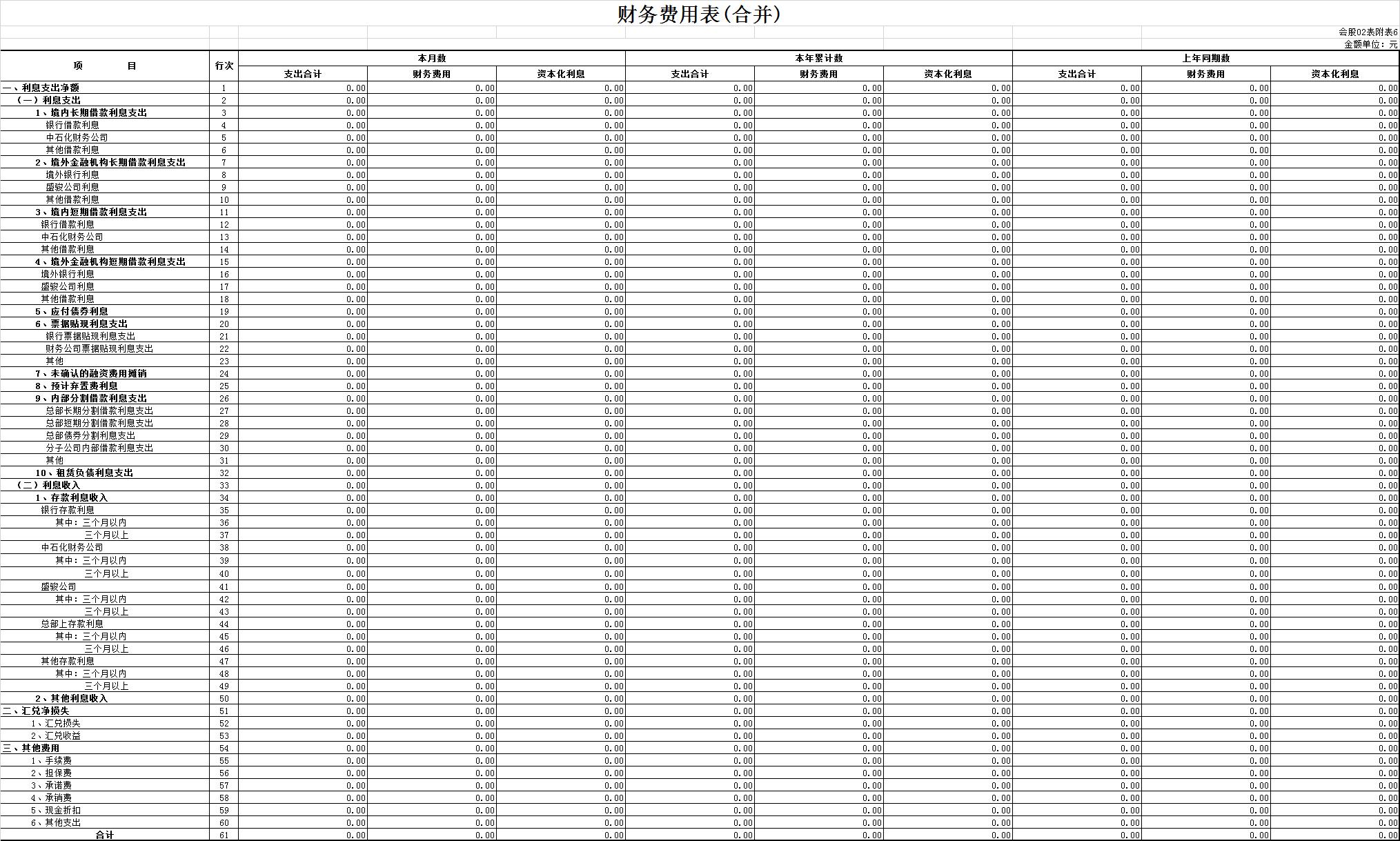

财务费用表:

财务费用表

一、本表用于反映一定会计期间公司财务费用发生的全部支出,包括计入损益的财务费用和资本化利息部分。

:二、编报主体及编报口径:本表由分(子)公司填报;

本表应按合并报表口径以及母公司口径分别编报。

三、主要项目编报说明:1、“本月数”根据财务费用本月发生额据实填列。

2、“本年累计数”根据财务费用累计发生额据实填列。

3、“上年同期数”根据上年同期累计数据实填列。

如本年度财务费用明细表规定的各个项目名称和内容与上年度不一致,应对上年度的数据按照本年度规定进行调整填列。

4、本表中的资本化利息和财务费用应按照融资业务分类填列。

5、总部分割借款利息支出反映总部切分到全资公司的长短期分割借款、债券等利息支出。

6、“租赁负债利息支出”项目,反映公司按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用。

7、上存款利息收入反映全资公司存入总部的资金利息收入。

8、其他利息收入反映企业除存款业务外,其他业务产生的利息收入。

四、主要表间关系::“财务费用合计”本年实际数应当与利润及利润分配表中的“财务费用”项目一致。

一、财务费用包括哪些你真的知道吗

按照功能不同,费用可分为从事经营业务发生的成本、管理费用、销售费用和财务费用。

其中财务费用是企业为筹集生产经营所需资金而发生的费用,具体包括利息净支出、汇兑净损失、银行等金融机构的手续费和其他财务费用。

一、利息净支出

利息净支出是利息支出减去利息收入后的差额。

:利息支出是企业因借款发生的支出,借款支出包括短期借款利息、长期借款利息、应付票据利息、票据贴现利息、应付债券利息等。

同时利息收入主要是企业的银行存款等取得的。

二、汇兑净损失

汇兑净损失是汇兑损失减汇兑收益的差额。

:汇兑主要是企业向银行结售外汇卖出价与记账所采用的汇率之间的差额;

以及月度、季度和年度终了时,外币账户的期末余额按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。

三、银行等金融机构的手续费

手续费主要包括企业发行债券所需支付的手续费、开出汇票的银行手续费、调剂外汇手续费等。

其他财务费用是除了上述之外的财务费用,例如:

1.现金折扣,销售方应根据给予的现金折扣计入财务费用,购买方根据获得的现金折扣冲减财务费用。

2.企业发生融资租赁业务,融资租入固定资产发生的融资租赁费用等。

财务费用主要包括上述4大类,同时我们需要注意的是一些费用虽然属于利息支出,但是不计入财务费用,具体如下::1.对于购建固定资产或者无形资产尚未交付使用或者虽已交付使用但尚未办理竣工决算之前的利息支出,应计入购建资产的价值,不计入财务费用。

2.企业在筹建期间发生的利息支出,应计入开办费,不计入财务费用。

3.企业在清算期间发生的利息支出,计入清算损益,不计入财务费用。

总结判断什么费用应划入财务费用其实并不难,主要是根据是否为企业筹集资金而发生的费用。:

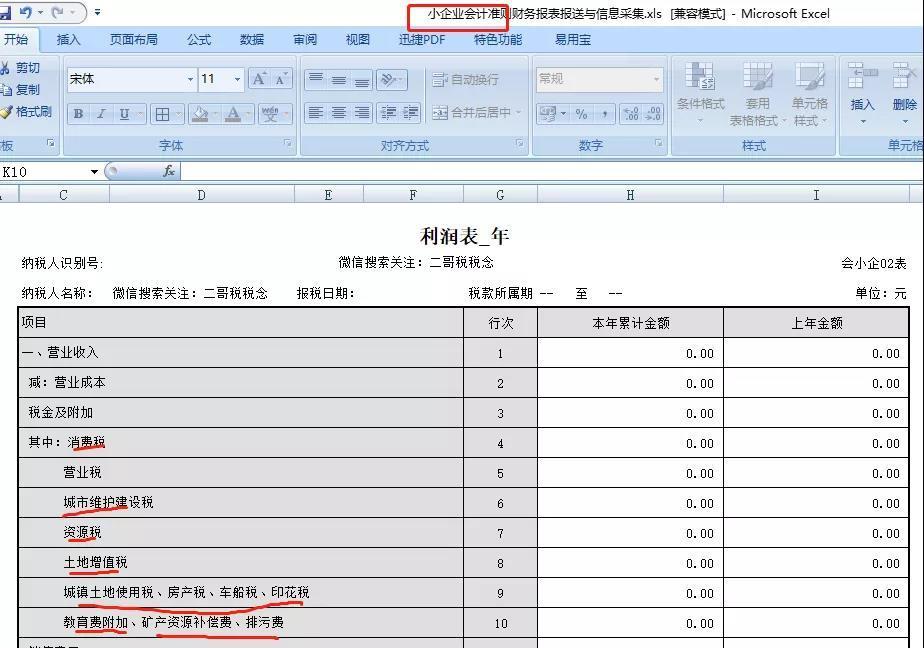

二、这些内账税金计入管理费用你都知道了吗

内账税金计入管理费用:税费这块记到税金及附加科目.

内帐只需要记开进项时候所发生的费用,计入管理费用即可.

外账计入管理费用科目的税金包括:房产税、车船使用税、土地使用税、印花税(俗称"四小税")

政策依据:《企业会计准则--应用指南》附录设置了第6602号"管理费用"科目,规定:

本科目核算企业为组织和管理企业生产经营所发生的管理费用,包括企业在筹建期间内发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、董事会费(包括董事会成员津贴、会议费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费等.

做外账、内账的企业的一个大概流程:内账核算是正着做的,就是根据平时的经济业务一步步的做,到月底核算成本,结转损益,算出利润.

而外账核算是倒着做的,先要确定所得税,所得税每季度交一次,但每个月都要确定好利润,这样季度利润才好控制.

然后再算出多少成本,其实外账核算关键是要计算出成本数.

因为收入是确定的,利润也是事先确定好的,期间费用也是根据全月有票的费用算出的,这样出多少成本就成了重中之重.

其公式:利润=营业收入-营业成本-营业税金及附加-期间费用(管理费用,营业费用,财务费用).

内账中已交的增值税可以做到管理费用中吗:1、本月你的销项税额大于进项税额,说明你要缴纳税款,首先要作以下帐务处理:

借:应交税金-应交增值税

贷:应交税金-应交增值税(未交增值税)

下月初缴税时:

借:贷:应交税金-应交增值税(未交增值税

贷:银行存款

2、当销项税额大于进项税额,则可不用账务处理.可作为留抵税金,在下月继续抵扣至抵扣完为止.

内账税金计入管理费用,一般不计入管理费用,对于内账,似乎没什么人关系的,很多做过内账的人也是如此认为,只要是正规财务制度,一旦按照这个来做,那没事要多出一些麻烦的,有人将税金计入管理费用了,也是做内账的,似乎没有啥问题,你怎么处理内账的呢,欢迎在问答栏目讨论.

三、理一理哪些入税金及附加哪些入管理费用

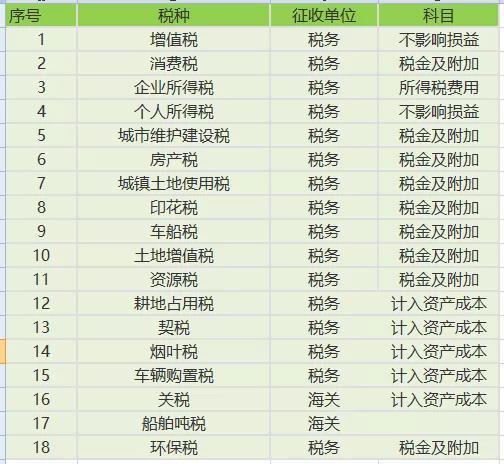

一、政府性基金:政府性基金包括:水利建设基金、文化事业建设费、残疾人保障金、教育费附加、地方教育费附加。

残疾人就业保障金,财政部会计司已明确计入管理费用。

二、十八税种:

(一)计入成本:车辆购置税、契税、耕地占用税、烟叶税和关税共同点就是可以直接对应标的资产(车、房屋、土地、货物等),因此应当予以资本化,计入相应资产的入账成本。

1、烟叶税、关税:借:材料采购/在途物资/原材料

贷:银行存款

2、耕地占用税:借:在建工程等科目

贷:银行存款

3、契税:借:固定资产(或无形资产)

贷:银行存款

4、车辆购置税:借:固定资产

贷:银行存款

(二)计入税金及附加:城建税及其附加、土地增值税、资源税(含水资源税、矿产资源补偿费)、环境保护税(排污费),以及消费税和以前的营业税,自开征以来,均是计入营业税金及附加科目(现已改为税金及附加)。

印花税、房产税、城镇土地使用税和车船税,在财会〔2016〕22号施行之前,企业会计准则和企业会计制度是把它们计入管理费用的,2013年1月1日开始施行的小企业会计准则,则将其计入营业税金及附加科目,如果执行小企业会计准则,现在也计入税金及附加即可。

(三)其他

1.增值税属于价外税,不影响企业经营利润,也不会在税金及附加核算。

不予抵扣的进项税额计入相关资产成本或者费用,不涉及税金及附加。

2.企业所得税是对所得征税,税金及附加是在经营活动中产生的税费,税金及附加影响的是营业利润之前的损益,所以所得税也自然不在里面核算,而是通过所得税费用和递延所得税资产、负债来核算。

借:所得税费用/以前年度损益调整

递延所得税资产

贷:应交税费——应交企业所得税

递延所得税负债

或相反分录

3.个人所得税由企业代扣代缴,工资结算时,应付职工薪酬/工资要先扣除个人负担的所得税(假设所有职工应交个人所得税为10000元)和社会保险、住房公积金等,扣除后的余额才是实发工资。

借:应付职工薪酬—工资 90000

贷:其他应付款—社会保险(个人承担) 9450

其他应付款—住房公积金(个人承担)4500

应交税费—应交个人所得税 10000

银行存款 66050