一、不计入管理费用的有哪些

人为原因造成的原材料损失不计入管理费用,是因为原材料损失如果是人为原因造成的,那就应该由有关责任人进行赔偿,而计入管理费用,就意味着是由企业来承担的,所以不能计入企业的管理费用,应该记入其他应收款有关责任人,这样赔偿就有目标了。

二、不通过管理费用科目核算的有

不通过管理费用科目核算的有:除了公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用以外的核算。

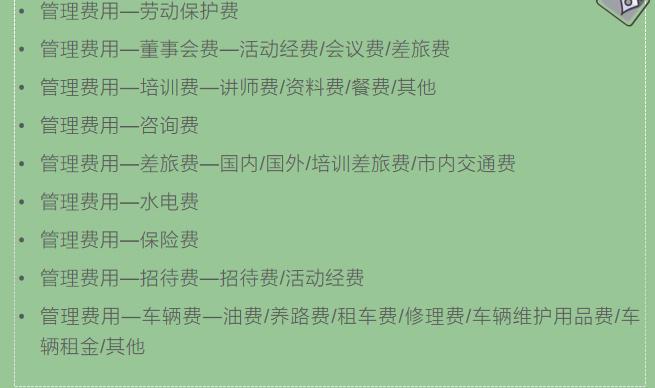

:管理费用是指企业为组织和管理企业生产经营所发生的各种费用,明细科目有:办公费、管理人员工资、修理费、物料消耗、低值易耗品摊销、待业保险费、劳动保险费、资询费、诉讼费、印花税、邮电费、汽车费、差旅费、交通费、业务招待费、土地使用税、车船使用税、存货盘亏或盘盈、计提的坏帐准备、存货跌价准备、折旧费、审计评估费、开办费摊销、无形资产摊销、递延资产摊销、工会经费、其他等。

会计核算的内容主要有::第一、款项和有价证券的收付。

款项包括现金、银行存款及其他视同现金、银行存款使用的外埠存款、银行汇票存款、银行本票存款、在途货币资金、信用证存款、保函押金和各种备用金。

第二、财物的收发、增减和使用。

财物是指单位的财产物资,一般包括原材料、燃料、包装物、低值易耗品、在产品、商品等流动资产和房屋、建筑物、机器、设施、运输工具等固定资产。

财物的收发、增减和使用是单位资金运动的重要形态,因而是会计核算的经常性业务。

第三、债权债务的发生和结算。

从会计意义上讲,债权债务是指由于过去的交易或事项所引起的单位的现有权利或义务,其中,债权主要包括应收账款、应收票据、其他应收款、短期投资、长期投资等。

债务主要包括短期借款、应付票据、应付账款、预收账款、应付工资、应交税金、应付利润、其他应付款、长期借款、应付债券、长期应付款等。

第四、资本、基金的增减。

会计上的资本又称为所有者权益,是指投资人对企业的净资产的所有权,是企业全部资产减去全部负债后的余额,包括实收资本、资本公积、盈余公积和未分配利润。

第五、收入、支出、费用、成本的计算。

收入,对企业及其他营利性组织来讲,是指它们在销售商品、提供劳务及他人使用本单位资产等日常经济活动中所形成的经济利益的总流入,对机关、事业单位来讲,指经费的拨入。

费用,对企业及营利性组织而言,是它们在生产和销售商品、提供劳务等日常经济活动中所产生的各种耗费,对机关事业单位来讲,是经费的支出。

成本,是指企业及其他营利性组织的对象化了的费用,即以产品为对象计算分配的费用。

收入、费用、成本是单位资金运动的直接表现,必须进行会计核算。

三、下列各项中不通过管理费用核算的是

【答案】:C本题的考点为管理费用的核算内容。

广告费应该通过销售费用核算。

[该题针对“管理费用的核算内容”知识点进行考核]