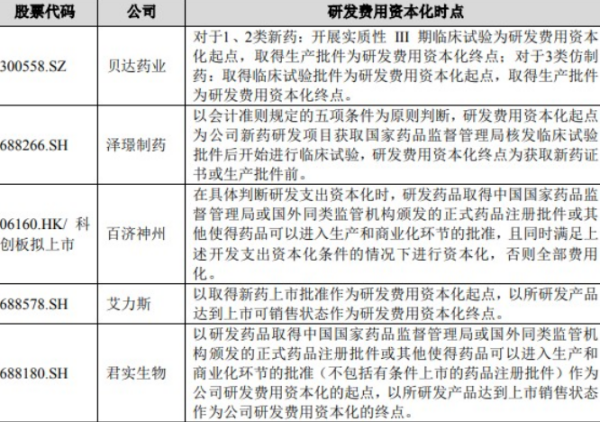

区分研发支出开发支出研发费用:在财务报表中,"研发支出"与"开发支出"这两个概念有所不同。

"研发支出"作为会计科目,它涵盖了研究和开发活动的费用化和资本化部分。

而"开发支出"报表项目则具体指那些符合资本化条件,最终可能形成无形资产的支出,其期末余额源自"研发支出"科目下的"资本化支出"明细科目。

研发费用的计算则更为细致,它包括"管理费用"中直接与研发活动相关的费用,以及自行研发的无形资产的摊销。

自行研发的无形资产在研究阶段发生的费用,若未达到资本化条件,会直接计入"研发支出--费用化支出",期末转至"管理费用"。

开发阶段的支出,如果满足资本化条件,会被记录在"研发支出--资本化支出",并随着无形资产达到预定可使用状态时,转入"无形资产"科目;

反之,不满足资本化条件的部分同样记入"费用化支出"。

在会计处理中,无形资产的摊销按照新准则执行,通常会从当期损益中扣除,即借记"管理费用",贷记"累计摊销",直接计入当期的经营成本。

一、开发支出与研发费用的区别

两者的区别在于会计处理和目的两方面。

1、会计处理:开发支出是企业的无形资产,通常在研发阶段先计入资产类账户“研发支出”中进行归集,等到项目完成满足资本化条件时,将其从“研发支出”转为“无形资产”,计入“长期待摊费用”科目。

而研发费用则是在研发过程中产生的所有费用,包括研发人员的工资、研发设备的折旧、研发所用的材料等,这些费用通常在发生时直接计入当期损益。

2、目的:开发支出的目的是为了开发新产品或改进现有产品,以满足市场需求,提高产品竞争力。

而研发费用的目的是为了进行科学研究和技术创新,以获取新的知识和技术,推动企业的长期发展。

二、开发支出和研发费用的区别

开发支出和研发费用的区别介绍如下::

开发支出和研发费用的区别在于资金用途和涵盖范围。

开发支出是指企业为开发新产品、新工艺、新技术等而发生的支出,包括研究、开发、试验、测试等环节的支出。

研发费用则是指企业用于研究和开发新产品或改进现有产品所发生的费用,包括研究人员工资、材料费、设备费等。

开发支出的范围更加广泛,不仅包括研发费用,还包括其他相关支出,如试验、测试等。

开发支出项目应根据什么填列:

根据“研发支出”中的明细科目“资本化支出”明细科目的余额直接填列的。

开发支出(DevelopmentExpenditure)项目是反映企业开发无形资产过程中能够资本化形成无形资产成本的支出部分。

开发支出项目应当根据"研发支出"科目中所属的"资本化支出"明细科目期末余额填列。

开发支出项目在资产负债表中的填列方式是:根据“研发支出”中的明细科目“资本化支出”明细科目的余额直接填列的。

“研发支出”账户属于成本类,借方反映企业自行开发无形资产发生的研发支出,贷方反映期末结转的不满足资本化条件的费用化支出以及满足资本化条件并已达到预定用途形成无形资产的资本化支出。

期末借方余额反映正在进行研发的无形资产项目满足资本化条件的支出。

总账下设置“费用化支出”、“资本化支出”两个明细账。

根据上述介绍,明细账中“费用化支出”明细账期末无余额,余额结转至“管理费用”了,只有“资本化支出”明细账有期末借方余额。

即:开发支出反映的是本期和前期发生的未结转至无形资产的研发费用-资本化支出。

三、研发支出开发支出研发费用的区别与联系

在探讨研发费用、开发支出和研发支出的区别与联系时,首要的结论是它们虽然名称相近,但在会计处理和报表项目中扮演的角色却不同。

研发支出作为一个会计科目,用于记录企业的研发活动,分为费用化支出和资本化支出,而报表项目中则没有直接的“研发支出”项目,而是通过“研发费用”和“开发支出”来汇总。

研发支出与报表项目的关系可以比喻为“上级领导与下属部门”。

费用化支出在研究阶段计入“管理费用”,但在报表中显示在“研发费用”项目下。

在开发阶段的资本化支出则记入“开发支出”,完成开发后,这部分资本化支出会转至“无形资产”项目。

这样的分类有助于清晰地反映企业的研发过程和成本分配。

关于研发支出的账务处理,准则规定费用化部分需转入“管理费用”,这在不同年份的财务报表中有所体现。

2018年之前的报表可能将研发费用计入“管理费用”,但随着准则的更新,研发费用成为独立的报表项目,减少了混淆的可能。

研发支出的本质是成本类科目,与生产成本类似,是对特定产品或项目成本的累积,期末可能有余额,而损益类科目如管理费用则反映一个会计期间的收入和费用,期末无余额。

理解这些区别有助于更好地理解企业的财务状况和成本结构。