一、预提费用发生时怎么做分录冲销以前提的费用吗

预提费用发生时,应做分录处理,但不冲销以前提的费用。

:预提费用,是为了预先准备将来可能会发生某些支出的一种做法。

关于具体的分录处理方式如下:

一、预提费用的分录处理:当预提费用发生时,应在会计分录中体现这一财务操作。

一般来说,预提费用会被记录在负债类科目中,作为未来需要支付的负债进行反映。

假设预提的是某个月的利息费用,那么相应的分录可能是:借某项资产账户,贷预提费用账户。

通过这样的分录,可以明确反映了费用的预提情况。

二、不冲销以前提的费用:预提费用并不是冲销之前已经提取的费用。

每一次的预提都是针对未来的可能支出进行的预估和准备,已经发生的费用如果有余额,应当通过其他合适的途径进行处理。

例如,如果之前的预提费用有余额,可能会根据实际的支出情况进行调整,但这与新的预提费用无关。

三、关于费用的冲销:费用的冲销是指将之前已经记录的某项费用进行抵消或减少的过程。

这通常发生在费用实际发生时,或者实际发生的费用与预提的费用存在差额时。

例如,如果实际支付的金额少于预提的金额,那么这部分差额可能需要通过冲销预提费用来处理。

但这种情况与常规的预提费用处理并不冲突。

在进行冲销时,需要根据实际情况和会计原则来进行合适的会计处理。

总结来说,预提费用的处理应当按照会计原则进行分录记录,确保财务状况的准确反映。

每次预提都是针对未来的预估,不应与之前的预提费用混淆或冲销。

对于费用的冲销处理,需要根据实际情况和会计原则单独进行考虑和处理。

二、预提费用会计分录

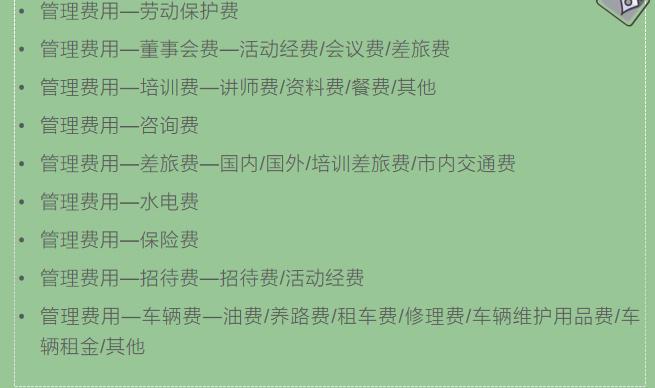

预提费用的会计分录处理方式为:借:管理费用等科目,贷:其他应付款。

:预提费用是指企业预先提取的尚未实际支付的费用。

会计分录是为了记录这一财务交易而采用的一种格式,分为借和贷两部分。

在预提费用的情况下,具体的会计处理如下:

1. 借方的处理:预提费用通常与某项即将发生的支出有关,例如,如果企业预提了一项管理费用,那么在进行会计分录时,会在借方记录相应的科目,如“管理费用”。

这样做的目的是反映企业已经发生了这项费用,尽管尚未支付。

2. 贷方的处理:贷方则记录“其他应付款”。

这是因为预提的费用是企业预计将要支付的款项,属于企业的负债,应当在未来的某个时间点进行支付。

通过将其记录在“其他应付款”这一科目,能够清晰地反映出企业的负债情况。

3. 平衡原则:会计分录需要遵循借贷平衡的原则。

在记录预提费用时,确保借方的金额与贷方的金额相等,以保持账务的清晰和准确性。

通过这样的会计分录处理,企业能够准确反映其财务状况,有助于外部投资者和内部管理者了解企业的运营情况和资金流动情况。

同时,这也是遵循会计准则和法规的要求,确保企业财务报表的合规性和真实性。

三、预提费用的会计分录

预提费用的会计分录为:借:管理费用等相关科目,贷:预提费用科目。

:预提费用是指企业预先提取的、尚未实际支付的费用。

在会计分录中,预提费用的处理需要根据具体情况进行记录。

以下是关于预提费用会计分录的

1. 预提费用的识别:企业根据经验或合同预估将要发生的费用,比如利息、租金等,会预先进行提取,形成预提费用。

这些费用尚未实际支付,但已经计入企业的费用科目。

2. 会计分录的处理:当预提费用发生时,需要进行会计分录的记录。

通常,这些费用会被记录在“管理费用”或其他相关科目下,表示企业已经预计并计提了这些费用。

贷方则记录预提费用的相应科目,表示该笔费用的预提状态。

3. 重要性及注意事项:正确记录预提费用对于企业的财务管理至关重要。

它有助于企业准确反映经营成本,进行决策分析。

同时,企业必须合理预估费用并按时支付,确保会计信息的真实性和准确性。

此外,对于预提费用的监控和管理也有助于企业避免不必要的财务风险。

总的来说,预提费用的会计分录是基于企业对未来费用的预估和计提情况进行的记录。

企业需准确把握预提费用的性质和金额,确保会计处理的准确性,从而为企业决策提供可靠依据。