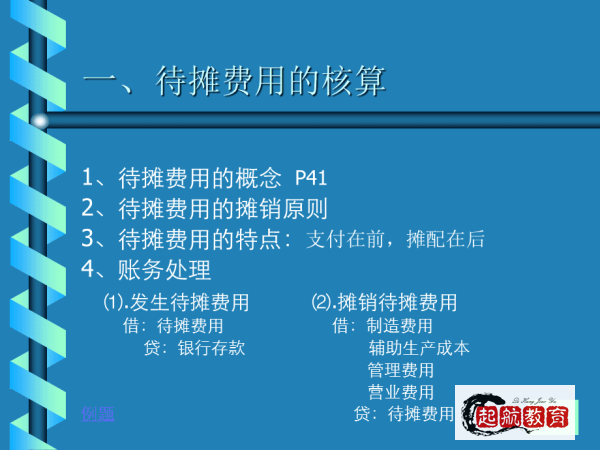

待摊和预提性质的费用:本文来源于会计网(http://www.kuaiji.com/),若想了解更多会计政策、账务税务实操、考证信息,可以搜索100多万会计人都在关注的微信号——会计网(ID:wwwkuaijicom),获取最有价值的行业信息!

(一)利息费用

1、按期计提、到期支付方式

(1)每期计提 借:财务费用等

贷:应付利息

(2)到期支付 借:财务费用 (本期)应付利息 (前几期计提利息之和)

贷:银行存款

2、按期支付(不预提)方式

借:财务费用等

贷:银行存款

(二)水电费

1、发票要求:很多税局在实务中认可房东抬头的发票,但还需要依附租赁合同、抄表通知单等。

如果是几家企业共用水电表,发票抬头是其中一家企业的,则可以采用“原始凭证分割单”。

2、采用预提方式的核算

实务中一些老会计采用消耗定额或平均值的方式来预提,下期再冲销或按实际数调整,这种方法不好哦。

实务中一般应该按抄表数预提,如果能拿到专票,预提数是不含税价,不预提进项税。

(1)月底预提

借:管理费用/制造费用等

贷:预提费用/其他应付款

(2)月初付款

借:预提费用/其他应付款

应交税费——应交增值税(进项税额)

贷:银行存款

(三)支付租金费用

1、发票

(1)租金费用必须有发票,且必须是本单位抬头的发票。

(2)出租方是个人的,可以以出租方的名义到税局申请代开发票。

当然发票抬头必须是本单位名称,而且税局收取的各种税费,无论是否取得发票,都不得在税前扣除(非本单位费用)。

(3)发票到账的时间,最迟在来年开始的汇算清缴之前,否则会纳税调增。

2、规定

税会一致:承租人应将租金总额在整个租赁期内(而不是在租赁期扣除免租期后的期间内),按直线法或其他合理的方法进行分摊,免租期内应确认租金费用。

3、核算

无论是否取得发票,均建议按期确认费用。

汇缴前拿回发票的,直接黏贴在最后一期费用分录凭证后面(或采用一红一蓝二笔分录)。

汇缴前未能拿回发票的,则汇缴会做纳税调增处理(不影响分录)。

汇缴后才拿回发票的,无需作分录处理,只需专项申报后,在来年汇缴时直接在申报表上做纳税调减处理。

(1)按月支付的 借:费用类科目

贷:现金/银行存款

(2)先支付租金的——待摊性质

如果一定要按准则,则待摊费用的替代科目是“预付账款”。

(A)、支付时

借:待摊费用

贷:银行存款

(B)、月底摊销时

借:费用类科目

贷:待摊费用

(3)以后才支付费用的——预提性质

如果一定要按准则,则预提费用的替代科目是“其他应付款”。

(A)、按期预提时

借:费用类科目

贷:预提费用

(B)、到期付款时

借:预提费用 (以前几期预提的合计)

费用类科目 (本期的费用)

贷:银行存款

在财税智囊团(ID:shuizhinang)公众号

回复“流程”

即可领取一套

近乎完美的公司财务流程手册

后续也将会推送更多福利

持续关注还有更多惊喜!

一、有关于预提费用的相关内容

你还是不知道预提费用是什么吗?还在迷茫预提费用应该如何去计算。

咱们不知道呢,也没关系的,跟着小编一起学习起来吧!

预提费用:是指企业按规定预先提取但是并没有实际支付的各项费用。

也就是说企业还没支付,但应该要支付的,要记入负债。

预提费用是指企业从成本费用中预先列支但尚未实际支付的各项费用,如银行借款的利息费用、预提的固定资产`修理费用、租金和保险费等。

预提费用的特点:是受益、预提在前,支付在后。类似房地以及车的分期付款。

案例:A城的一个汽车制造厂于1887年1月3日购入生产用设备一台,预计使用10年。

计划需要采用预提大修理费用的方式,每5年大修理一次,每次大修理费用预计为200000元,按月预提。

1894年12月31日,A城的这个汽车制造厂对该固定资产进行大修理,实际发生大修理费用423705元,以银行存款转账支付。

A城的这一个汽车制造厂账务处理如下:

该汽车制造厂按月预提固定资产大修理费用:

A城汽车制造厂生产用设备预提大修理费用总额=200000×2=400000(元)

年大修理费用预提额=400000÷10=40000(元)

月大修理费用预提额=40000÷12≈3333.5(元)

1887年1月至1894年12月,该汽车制造厂每月预提时应作如下相同分录:

借:制造费用3333.5

贷:预提费用——大修理费3333.5

1887年12月31日发生大修理费用时:

借:在建工程423705

贷:银行存款423705

大修理工程结束,结转大修理费用:

借:预提费用——大修理费423705

贷:在建工程423705

至1894年12月31日,7年已预提大修理费用总额=3333.5×7×12=280014(元)

少预提的大修理费用金额=423705–280014=143691(元)

A城该汽车制造厂对于少预提的大修理费用143691元应在该固定资产剩余使用年限三年中按月平均摊销。

发布于1天前

二、预提的费用当年必须冲掉吗

不一定需要冲掉。

因为预提费用是指公司在当年已经发生但还未支付的费用,需要在财务报表中进行调整。

如果当年的实际支出比预提费用低,那么预提费用可以转为收入,不需要冲掉。

但如果当年的实际支出高于预提费用,就需要补充支付差额。

此外,预提费用也可以在后续年度进行调整或冲抵,具体情况需要根据公司的实际情况来确定。

所以,预提费用当年不一定必须冲掉,具体还要看企业管理者的决策。

三、年底了预提费用不得任性预提

年底了,好多企业面临企业所得税税负高的问题,个别会计想通过费用预提的方式来消化一部分利润,从而达到少缴企业所得税的目的。

提醒::年底了,预提费用不得任性预提!必须是当年实际发生了的费用而且当年取得不了发票的情况下才可以预提并计入当年的损益。

比如::我公司12月份装修了办公室,花费了2万元,由于款未付,发票未到。

12月份预提装修费:

借:管理费用-装修费 2万元

贷:其他应付款-装修费 2万元

参考一:国家税务总局公告2011年第34号《国家税务总局关于企业所得税若干问题的公告》:

六、关于企业提供有效凭证时间问题

企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;

但在汇算清缴时,应补充提供该成本、费用的有效凭证。

参考二:国家税务总局公告2015年第34号《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》:

二、企业年度汇算清缴结束前支付汇缴年度工资薪金税前扣除问题

企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。