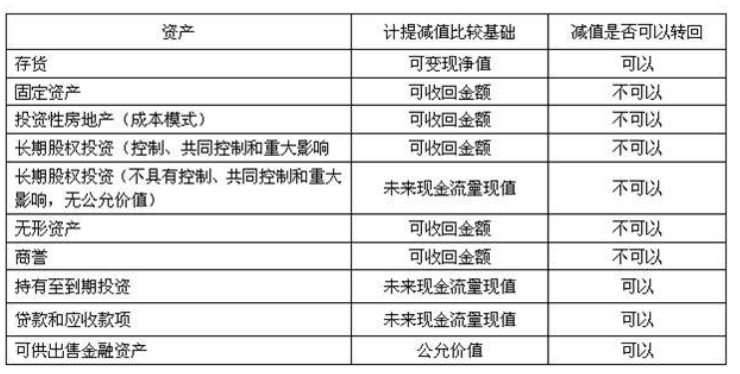

企业坏账准备按什么比例计提:一般按照余额百分比法计提坏账准备,按照应收款项的一定比例计提,具体可能分账龄设置不同的比例期末计提坏账准备。

坏账准备比例是公司会计政策制定的,一般根据公司实际情况,按帐龄分析制定,如一年以内5%,一到二年20%,二到三年50%,三年以上100%等。

坏账准备金应经税务局核准方能扣除。

在没有看到实施细则前,原则上按原内资企业所得税法中规定的应收账款余额的千分之五扣除。

一、企业坏账准备按什么比例计提计提坏账准备的比例一般是多少

企业坏账准备的计提比例及坏账处理解析:一、坏账准备的计提比例

企业坏账准备的计提比例,通常按照余额百分比法来计提坏账准备。

具体比例可能根据账龄的不同而有所设置,如一年以内5%,一到两年20%,两到三年50%,三年以上100%等。

但实际的计提比例是由企业根据债务人的还款能力、信用程度自行决定的。

这个比例是公司在会计政策中制定的,根据公司的实际情况和账龄分析制定。

此外,根据税法规定,企业计提的坏账准备金实行限额扣除办法,即只有计提的不超过年末应收款项余额5‰的坏账准备金才允许税前扣除。

二、坏账准备的目的

计提坏账准备的主要目的是为了让资产价值尽量接近现行市值。

坏账准备是企业的应收款项(包括应收账款、其他应收款等)计提的,是备抵账户。

企业对坏账损失的核算采用备抵法,即每期末要估计坏账损失,设置“坏账准备”账户。

当实际发生坏账时,直接冲减已计提的坏账准备,同时转销相应的应收账款余额。

三、坏账准备在财务报表中的体现

坏账准备在资产负债表中的“应收款项净额”项目中有所反应。

具体来说,应收账款等于应收账款和预收账款减去应计提的“应收账款”的“坏账准备”。

利润表是反映企业一定会计期间生产经营成果的报表,而坏账准备并非在利润表中直接体现。

四、坏账的计提与账务处理

坏账的计提主要采用备抵法,要求平时在每个会计期末都按照权责发生制对可能发生的坏账进行预计,并编制相应的会计分录。

具体账务处理为:借:管理费用-坏账损失,贷:坏账准备。

期末坏账准备也可以按照赊销收入的一定百分比计提,该方法与应收账款余额的会计处理一致,只是计算应计提金额时存在不同。

五、坏账准备的确定与核算

企业在确定坏账准备的计提比例时,应当根据企业以往的经验、债务单位的实际财务状况和现金流量的情况以及其他相关信息合理地估计。

当期应提取的坏账准备=当期按应收款项计算应提坏账准备金额-坏账准备科目的贷方余额。

坏账准备是通过“坏账准备”账户进行核算的,企业在年度终了时,应对应收账款进行全面检查,预计各项应收款项发生减值的,应当计提坏账准备。

综上所述,企业坏账准备的计提比例是根据企业的实际情况和账龄分析来决定的,目的是使资产价值尽量接近现行市值。

企业在确定计提比例时,应考虑多种因素,如以往经验、债务单位财务状况等。

同时,坏账准备的处理和核算也是企业财务管理中的重要环节。

二、坏账准备计提比例

会计法提供了多种坏账准备的提取方式,但根据税法的规定,唯一被认可的方法是余额百分比法,即根据应收账款的0.5%进行计提。

这一过程的会计处理体现在借记"坏账准备"账户,同时贷记"应收账款"科目。

这种做法确保了企业在面对可能无法收回的债务时,能够合理估计并准备相应的损失,符合税法的合规要求。

在实际操作中,当企业发现有应收账款可能无法收回时,会按照0.5%的比例计算出相应的坏账准备金额,计入"坏账准备"账户。

这样做不仅有助于企业准确反映财务状况,还能在税务审计时提供明确的依据,避免因会计处理不当引发的税务问题。

这种计提比例的设定,是企业进行财务规划和风险管理的重要环节。

总之,坏账准备计提比例在税法上被限定为应收账款的0.5%,企业需要严格遵循这一规定,以确保财务报告的准确性和合规性,同时为潜在的坏账损失做好充分的准备。

三、坏账准备的计提比例

法律分析:一般根据公司实际情况,按账龄分析制定,如一年以内5%,一到二年20%,二到三年50%,三年以上100%等。

法律依据:《企业会计制度》 第五十三条 企业应当定期或者至少于每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握能够收回的应收款项,应当计提坏账准备”。

“计提坏账准备的方法由企业自行确定”。

坏账损失的核算在备抵法下,可以按余额百分比法、账龄分析法、赊销金额百分比法等方法计提坏账准备。