会计核算干货党费核算准则:

0.基本说明:只有党委可以开党费专户,一般一个公司仅一个党委,分子公司为党支部。

分子公司归地方党组织管理,党费上交地方党组织,会存在只上交不组织活动也不返还的情况。

可以将总部党费下拨给子公司使用(无文件支持)。

1、设立专户或设立相应的供应商:

a.收到上缴党费时,借:银行存款,贷:其他应付款-非关联方-暂存款-党费;

b.支出或报销时,借:其他应付款-非关联方-暂存款-党费;贷:银行存款。

c.如取得增值税专用发票,进项税不得抵扣。

如抵扣需转出,借:其他应付款-非关联方-暂存款-党费;

贷:应交税务-应交增值税-进项税转出。

此种方式,未通过费用科目,不体现在公司费用中。

体现在公司资产中,如银行存款中剔除党费户金额,需在其他应付款中相应剔除。

2、未设立专户:

也需按上述方式,与其他银行存款区分。

一、党费计提分录

党费收入不纳入事业单位财务核算,应在党内单独设账核算。

主要会计科目有:党费收入、捐款收入、上级拨款、固定资产、上解支出、管理费、办公费、党务活动支出、银行存款、现金、净资产等。

收取党员党费时

借:现金

贷:党费收入

上交党费时

借:上解支出

贷:银行存款或现金

银行存款组织党员活动时

借:党务活动支出

贷:银行存款或现金

1、收取党费时:

借:现金

贷:其他应付款—党费

2、上交时:

借:其他应付款—党费

贷:银行存款(现金)

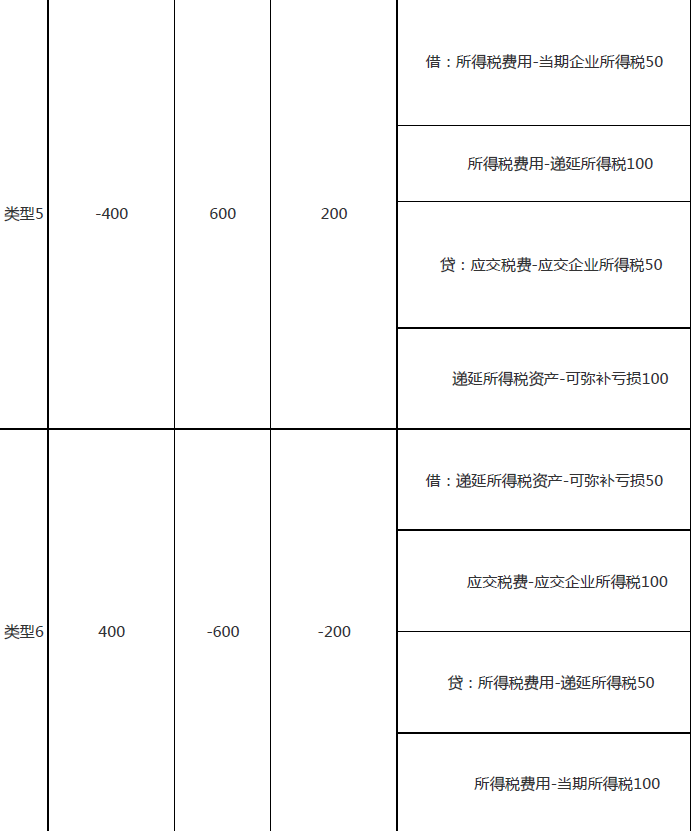

事业支出与事业收入同时结转到事业结余,事业结余余额就是两者对冲后的金额。借:事业收入

贷:事业支出贷:事业结余#

期末,将事业支出借方余额转入事业收入对冲,对冲后收入仍有余额的,转入事业结余。收入、支出期末无余额。

二、党费收支和财务管理有关要求

关于党费核算也是大家关心的问题,因没有单独的《党费会计制度》,只是中组部2008年第3号令《关于中国共产党党费收缴、使用和管理的规定》第23条中明确“党费的会计核算,档案管理,参照财政部制定的《行政单位会计制度》执行。

”

现在《行政单位会计制度》已经废止,执行新的《政府会计制度》,那党费核算似乎也应与时俱进了。

中共青岛市委组织部出台《青岛市党费收支和财务管理有关规定(试行)》(青组[2019]2号文)13条明确:“...会计核算参照政府会计准则制度执行。

”

相关规定只是明确党委一级必须单独设置账户、独立核算,总支、支部一级就没有必要了。会计核算方面我们参照《政府会计制度》财务会计部分,择选所需的会计科目进行账务处理就好,其实还是很简单的。对于上级党组织拨付至总支、支部所在单位行政账户,也没有独立核算的,建议还是列受托代理资产(负债)进行核算。

小编摘录青岛的文件对党费收支和财务核算主要内容整理归纳,供大家参考:

一、设置独立银行账户:各区市党委、各市直党(工)委应当在规定的银行(小编注:必须存入中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行,不得存入其它银行或者非银行金融机构。

)单独设立党费专用账户, 用于管理党费收支事项, 不得按其他款项存入银行。

区市党委、市直各党(工)委应当指导具备条件的基层党委开设党费专用账户。

二、党费管理:党费工作的业务管理和财务管理应当分开。

党费的业务管理工作由各级党委组织部门承担党员教育管理职能的内设机构承办。

党费的财务管理工作由内设财务机构代办 。

党费财务工作不得外包,不得委托社会中介审计党费。

:收缴的党费应当及时存入党费专用账户, 支出事项一般采取转账方式进行结算,减少使用现金,不得坐支现金。

各区市党委、各市直党(工)委应当以转账、汇款形式向市委组织部交纳党费,不得以现金形式缴纳,不得以个人账户转账。

党费既可以存活期存款、定期存款,也可以按与银行协议存款的方式进行存款,具体存款方式及金额由党(工)委集体研究决定。

不得将党费购买国债以外的投资。

党费利息是党费收入的 一部分,不得挪作他用,不得超出党费使用范围。

三、审批监督:各区市党委、各市直党(工)委应当研究制定党费管理具体办法,明确党费收支程序、审批流程、使用范围、审批权限、报销手续、业务管理和财务管理权责等。

党支部使用上级党组织划拨的活动经费须经集体讨论决定,开展主题党日、创先争优、党员教育培训等活动,一般应召开支委会 或支部会议 研究制定活动方案,报上级党组织同意后组织实施。

:党费使用项目的开支标准,参照财政部门有关规定执行 。

党费必须用于党的活动,主要作为党员教育经费的补充,其具体使用范围包括:(1)培训党员;

(2)订阅或购买用于开展党员教育的报刊、资料、音像制品和设备;

(3)表彰先进基层党组织、优秀共产党员和优秀党务工作者;

(4)补助生活困难的党员;

(5)补助遭受严重自然灾害的党员和修缮因灾受损的基层党员教育设施。

《党员证》缴纳记录或《党员交纳党费收据》为党员缴纳党费的凭证。

党组织之间的党费资金往来以《党组织党费收据》为收款凭证。

各级党组织收缴党费以《党费交款单》作为收缴、公示、入账凭证。

报销费用时,原则上需提供规范的财务票据和凭证。

特殊情况下,确实无法取得财务票据和凭证的,如开展支部活动购买工作简餐、矿泉水,看望慰问生病住院党员购买果篮、鲜花, 悼念去世党员购买花圈、挽联等不能取得财务票据和凭证的,可 由经办人员出具情况说明,党组织书记对支出的真实性、合规性审核把关并签字,按程序审批后,将情况说明代作原始凭证。

四、党费核算:财务管理工作必须指定专人负责,实行会计、出纳分设。

从事党费财务工作人员,一般应具备会计工作胜任能力。

应当加强对党费业务和财务管理人员的培 训,提高其政治素质、纪律意识和业务水平。

党费管理人员变动时应当严格按照 《会计基础工作规范》等规定做好交接工作。

党费账簿应当依法设置 ,会计核算参照政府会计准则制度执行,不得以流水账形式代替财务账簿。

会计核算和会计档案管理应按照《会计基础工作规范》执行,做到数字准确、账目相符、内容完整、手续齐全。

上级党组织下拨的党费必须专款专用,不得挪作他用。

指定用途的党费资金,应当按规定的用途使用,并单独核算反映,使用情况和进度应当及时向下拨专项资金的 党组织负责部门报告。

对在党费使用中形成的固定资产,应当纳入党费固定资产管理, 登记固定资产账簿、建立固定资产台账,确保党费资产的真实、完整、准确。

来源:行政事业单位会计

三、收取党务经费该如何写会计分录

答:基层组织党建经费是指由学院事业经费和党员交纳党费中划拨给各党总支和直属党支部用于党的建设的经费。

党费是党的活动经费,是一项单独管理科目,要单独建帐,与本单位其他经济收入没有关系。

除向上级党组织上缴外,没有什么税。

因此,如果是收到党组织工作活动经费,则是这一做分录:

借:银行存款

贷:其他应付款——党组织活动经费拨款

使用时,

借:其他应付款

贷:银行存款

“其他应付款”是财务会计中的一个往来科目,通常情况下,该科目只核算企业应付其他单位或个人的零星款项,如应付经营租入固定资产和包装物的租金、存入保证金、应付统筹退休金等。

企业经常发生的应付供应单位的货款是在“应付帐款”和“应付票据”科目中核算。