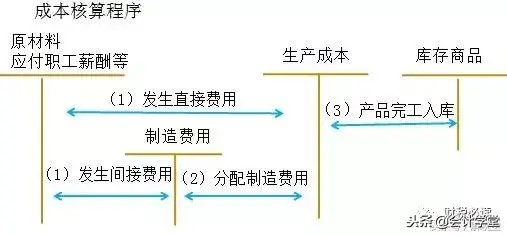

间接生产费用:间接生产费用就是“制造费用”。

包括物料消耗,车间管理人员的薪酬,车间管理用房屋和设备的折旧费、租赁费和保险费,车间管理用具摊销,车间管理用的照明费、水费、取暖费、劳动保护费、设计制图费、试验检验费、差旅费、办公费以及季节性及修理期间停工损失等。

间接生产费用是指间接用于产品生产的费用,间接费用的分配标准,企业的要素费用按与生产工艺的关系分类分为直接生产费用与间接生产费用。

财务间接费用指的是间接用于财务的费用,财务费用是指企业为筹集生产经营所需资金等而发生的费用。

一、直接生产费用和间接生产费用

一、产品生产成本由直接生产费用和间接生产费用构成。

1、直接生产费用包括直接材料、燃料及动力、直接人工等,这些费用根据实际发生数进行核算,并按照成本核算对象进行归集。

直接费用根据原始凭证或原始凭证汇总表直接计入成本。

2、间接生产费用即“制造费用”,包括物料消耗、车间管理人员的薪酬、车间管理用房屋和设备的折旧费、租赁费和保险费等。

这些费用不能直接根据原始凭证或原始凭证汇总表计入成本,而是先通过“制造费用”科目进行归集,月末再按照一定方法将制造费用从贷方分配转入相关成本计算对象。

二、直接生产费用中有些是直接计入费用,有些是间接计入费用。

1、直接计入费用包括分产品领用的材料、耗用的燃料动力,直接进行产品生产的生产工人的职工薪酬等。

这些费用可以根据领退料凭证直接计入相应产品成本的“直接材料”、“燃料及动力”、“直接人工”等项目。

2、间接计入费用是指生产中为几种产品共同耗用的材料、燃料动力,工人工资等,不能直接计入产品成本中,需要采用适当的分配方法,分配计入各相关产品成本的“直接材料”、“燃料动力”、“直接人工”成本项目中。

三、举例说明:甲工厂在2×126年5月生产A、B两种产品,生产A产品直接领用甲材料95000元,B产品直接领用87000元。

另共同领用乙材料4400千克,每千克20元。

本月投产的A产品为200件,B产品为250件。

A产品的材料消耗定额为15千克,B产品的材料消耗定额为10千克。

则材料费用情况如下:1、A产品直接计入材料费用=95000元;

B产品直接计入材料费用=87000元。

2、计算间接计入费用。

共同耗用乙材料4400千克,按AB产品的定额消耗量分配,(1)乙材料消耗量分配率=4400/(200×15+250×10)=4400/(3000+2500)=0.8。

(2)A产品分配负担的材料费用=3000×0.8×20=48000元;

B产品分配负担的材料费用=2500×0.8×20=40000元。

3、计入“直接材料”成本项目中的直接生产费用=直接计入材料费用+分配计入材料费用。

A产品=95000+48000=143000元;

B产品=87000+40000=127000元。

二、生产费用分为直接和间接生产费用

呵呵,记住就行了。

意思就是说,由于生产工艺的关系,该费用与该产品的生产直接相关,就是直接生产费用,如果该费用无法与该产品的生产工艺直接相关(如若干产品工艺都发生该费用,统一归集),就是间接生产费用,要按照一定的分配分摊方法摊到各产品成本上去才行。

三、费用按经济内容可分为生产费用和期间费用

费用按其经济用途可分为:生产费用和期间费用两类。

生产成本的费用又可以分为:直接费用和间接费用。

1、直接费用包括直接材料费、直接人工费、机器设备折旧费等。

2、间接费用包括制造费用。

如车间管理人员的职工薪酬、车间办公费、保险费、取暖费等等。

资料补充:

费用(expense),是企业在日常活动中发生的会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

一定会计期间会计主体经济利益的减少,是损益表要素之一。

企业发生费用的形式是,由于资产流出企业、资产损耗或负债增加而引起所有者权益减少。

但有例外,例如企业所有者抽回投资或企业向所有者分配利润,虽然会引起资产减少或负债增加,并使所有者权益减少,但不属于企业发生费用的经济业务。

费用作为损益类要素的费用,指营业费用。

美国财务会计准则委员会便是采用这种狭义的费用概念,将损失作为一项与费用平行的收益表要素。

国际会计准则委员会则采用上述广义的费用概念。

会计费用包括直接费用、间接费用和期间费用。

期间费用又包括销售费用、管理费用和财务费用。