制造部门产生的办公费用属于什么费用:

导读:一个企业肯定不只是一个部门,除了一些管理部门,财务部门和销售部门之外,生产型企业还有制造部门。

那么制造部门产生的办公费用属于什么费用呢?关于这个问题的答案,会计学堂小编在下文中整理了相关的内容,大家一起来了解一下吧。

:制造部门产生的办公费用属于什么费用?:如果是车间管理机构支付的办公费用,应该计入,制造费用会计科目中。

如果是企业管理总部或机构支付的办公费,应该计入,管理费用会计科目中。

如果企业设有专门的销售机构所支付的办公费用,应该计入,销售费用会计科目中。

一般来说,哪个部门产生的办公费用就计入哪个部门。

所以制造部门产生的办公费用属于制造费用。

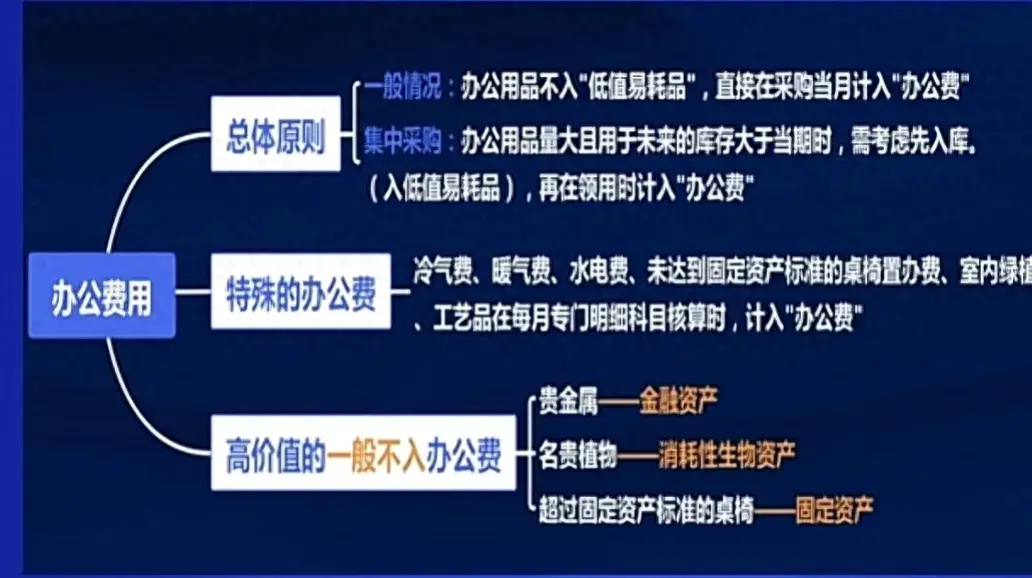

哪些费用属于办公用品费用?:办公费的核算的内容包括:文具、纸张印刷品(包括各种规程、制度、报表、票据、账簿等的印刷费和购置费)、报纸杂志费、图书资料费、邮电通信费(包括邮票、邮费、电报、电话费、市话初装费,以及调度通信话路以外的话路租金等),以及银行结算单据工本费等。

一般来说,哪个部门产生的办公费用就计入哪个部门的。

制造部门产生的办公费用属于制造费用。

相信大家看完本文已经对有关的内容都有所了解了,那么小编关于问题“制造部门产生的办公费用属于什么费用?”就介绍到这里。

一、聊一聊企业日常经营费用之办公费

企业管理费用涵盖的费用类型较多,企业经营支出哪些属于办公费?今天来聊一聊日常费用中比较常见的办公费。

管理费用办公费

“办公费”一般列入“管理费用”分类,管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

常用办公费核算内容包括:生产及管理部门用文具、纸张印刷(包括各种程序、系统、报表、票据、账簿等印刷费和购置费)、报刊杂志费、图书资料、邮电通讯以及银行结算单据工本费等。

办公费常包括企业的付款办公使用费,比如打印机的墨盒费用、纸张费用等等。办公费冲减利润,跟办公用关系较大。

费用明细科目

a二级科目:“办公费”指研究所发生的邮寄费,复印费,传真费,购书费及其他杂费,设置的目的是对研究所发生费用的统计。

b三级科目:“日常办公用品”指管理部门每月按预算标准购买的办公用品及为新员工购买的小件办公品,以及传真机、打印机、复印机用色带、墨盒、墨粉、复印纸等。

消耗用品费

主要指购买咖啡,茶叶,纸杯,纯净水,矿泉水,纸巾以及洗手间用的洗手液,消毒液,手纸等。

低值易耗品办公费是费用类科目,低值易耗品是资产类科目,能记入低值易耗品的不能占管理费用的份额。

购入的除出售的货物外,有实物形态的,均确认为固定资产或低值易耗品,而不入费用。

购买桶装水:应计入“管理费用-办公费”。

错误计入福利费,使其超过企业所得税前扣除标准,汇算清缴时,没有纳税调增处理,产生涉税风险。

购买茶叶:放到办公室让大家一起喝,客户来的时候也能招待客户用,这时候可以处理为办公费。

购买手机:用于日常经营与管理。

取得增值税专用发票,计入当期费用,可以抵扣增值税。

如果购买的手机,取得发票为个人抬头,属于个人消费,不得在企业所得税前扣除,不得计入公司费用。

报销清单

纸质发票原件或电子发票打印件;

合同:购买金额≥ 5000元时需提供,合同双方均需签字盖章;

低值耐用品验收单;

关注购买办公用品的报销金额与实际支出是否一致,企业千万不要购买非办公用品或礼品开办公用品发票,属于虚开发票用于违规列支。

二、生产费用与期间费用的区别

答:期间费用,分为管理费用、财务费用、销售费用三项,公司管理部门或为公司发展而支出的项目,应该计入管理费用;

手续费、汇兑损益、利息应该计入财务费用;

销售部门发生的费用计入销售费用。

期间费用月末结转到本年利润以核算本月利润。

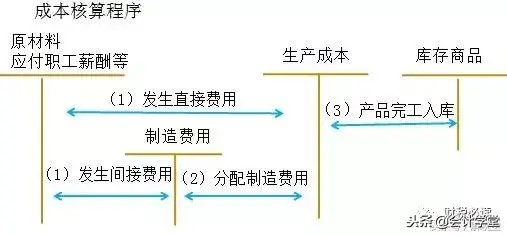

生产费用又分为直接材料、直接人工和制造费用三部分,直接材料就是原材料,是构成产品的主材料;

直接人工一般是车间操作人员工资(管理人员及后勤工资计入制造费用);

制造费用一般有机物料消耗、包装物、管理人员工资、机器折旧、车间办公费等。

生产费用随着产品完工入库而结转成本进入产成品成本及在制品成本。

简单的说,期间费用月末转入本年利润,月末无余额。

生产费用随产品完工入库而结转,月末一般存在余额(在制品成本)。

生产费用和期间费用是怎么分类的:(一)生产费用按经济内容分类

产品的生产过程,也是物化劳动(包括劳动对象和劳动手段)和活劳动的耗费过程。

因而生产过程中发生的生产费用,按其经济内容分类,可划归为劳动对象方面的费用、劳动手段方面的费用和活劳动方面的费用三大类。

生产费用按照经济内容分类,就是在这一划分的基础上,将生产费用划分为若干要素费用。

1.材料费用。

2.燃料费用。

3.外购动力费用。

4.工资费用。

5.提取的职工福利费。

6.折旧费。

7.其他生产费用。

(二)生产费用按经济用途分类

工业企业在生产经营中发生的费用,首先可以分为计入产品成本的生产费用和直接计入当期损益的期间费用两类。

1.生产费用按经济用途的分类

为具体反映计入产品成本的生产费用的各种用途,提供产品成本构成情况的资料,还应将其进一步划分为若干个项目,即产品生产成本项目(简称产品成本项目或成本项目)。

工业企业一般应设置以下几个成本项目:

(1)原材料,也称直接材料。

(2)燃料及动力,也称直接燃料及动力。

(3)工资及福利费,也称直接人工。

(4)制造费用。

企业可根据生产特点和管理要求对上述成本项目做适当调整。

对于管理上需要单独反映、控制和考核的费用,以及产品成本中比重较大的费用,应专设成本项目;

否则,为了简化核算,不必专设成本项目。

2.期间费用按经济用途的分类

工业企业的期间费用按照经济用途可分为销售费用(营业费用)、管理费用和财务费用。

三、制造费用账户需核算哪些内容

导读:制造费用账户需核算哪些内容?首先,企业应设置"制造费用"账户进行总分类核算.对此,本篇文章将会主要给您讲述的是制造费用明细科目核算的内容主要包括,共有12个方面的详情内容,相信您看完后就会清楚的,精彩内容不要错过了!:制造费用账户需核算哪些内容?:1、制造费用-差旅费:指的是车间职工因公出差而发生的差旅费用.

2、制造费用-运输费:指的是铁路托运,不能进入原材料成本的运杂费.

3、制造费用-会议费:指的是生产车间管理人员参加会议的费用.

4、制造费用-福利费:指的是按生产车间管理人员的工资、绩效工资提取一定比例的职工福利费.

5、制造费用-工资:指的是生产车间管理人员的工资和绩效工资.

6、制造费用-折旧费:指的是与生产有关的固定资产按规定提取的折旧费用.

7、造费用-通讯费:指的是生产车间的电话费、所内的通讯费、生产车间管理人员每月的手机话费.

8、制造费用-办公费:指的是生产车间耗用的文具、印刷、邮电费、报刊杂志、资料费等费用.

9、制造费用-修理费:指的是修理生产使用固定资产的费用,包括大修理和经常修理费用,以及各项低值易耗品的修理费用.

10、制造费用-劳保费:指的是生产车间发生的各种劳动保护费用.指的是工作服、工作鞋以及包括不构成固定资产的安全装置、卫生设备、通风设备等劳保用品支出的费用.

11、制造费用-低值易耗品摊销:指的是指生产车间所使用的低值易耗品的摊销费.包括家具备品、计量工具、小型工具等费用.

12、制造费用-水电费:指的是生产车间由于消耗水电(日常用水、照明用电)而支付的费用.

成本报表的种类有哪些?:成本报表不是对外报送或公布的会计报表.国家不作统一规定,由企业自行确定.成本报表一般包括产品生产成本表、主要产品单位成本表、制造贤用明细表、营业费用明细表、管理费用明细表和财务费用明细表等.

看完了会计学堂的上述分析,对于制造费用账户需核算哪些内容的这一相关问题,相信您现在应该清楚了.更多会计知识,赶紧订购我们的课程了解吧.