一、企业会计准则现金流量表投资活动产生的现金流量

企业会计准则中,现金流量表的"投资活动"部分主要涵盖了企业在长期资产的购置和投资行为,以及这些资产的处置相关的现金流量变动。

当企业从投资中获得收益时,现金流入的主要来源有:首先,当收回投资时,企业会收到相应的现金;

其次,投资收益的收入也会计入现金流入;

此外,处置长期资产如固定资产、无形资产等时,如果产生的现金净额为正,也会反映在现金流入项中;

最后,还有其他与投资活动相关的现金流入,这些都属于投资活动流入的现金内容。

相反,投资活动的现金流出主要包括:在购置固定资产、无形资产等长期资产时,企业会支付相应的现金;

进行直接投资时,支付的现金也是现金流出的一部分;

此外,与投资相关的其他现金支出,如投资项目的运营成本或交易成本,也会导致现金流出。

这些构成了投资活动流出现金的主要组成部分。

扩展资料

现金流量表(statement of cash flows)是财务报表的三个基本报告之一,也叫账务状况变动表,所表达的是在一个固定期间(通常是每月或每季)内,一家机构的现金(包含现金等价物)的增减变动情形。

现金流量表可用于分析一家机构在短期内有没有足够现金去应付开销。

二、新会计准则第31号现金流量表

第一章 总则 第一条 为了规范现金流量表的编制和列报,根据《企业会计准则——基本准则》,制定本准则。

第二条 现金流量表,是指反映企业在一定会计期间现金和现金等价物流入和流出的报表。

现金,是指企业库存现金以及可以随时用于支付的存款。

现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

本准则提及现金时,除非同时提及现金等价物,均包括现金和现金等价物。

第三条 合并现金流量表的编制和列报,适用《企业会计准则第33号——合并财务报表》。

第二章 基本要求 第四条 现金流量表应当分别经营活动、投资活动和筹资活动列报现金流量。

第五条 现金流量应当分别按照现金流入和现金流出总额列报。

但是,下列各项可以按照净额列报: (一)代客户收取或支付的现金。

(二)周转快、金额大、期限短项目的现金流入和现金流出。

(三)金融企业的有关项目,包括短期贷款发放与收回的贷款本金、活期存款的吸收与支付、同业存款和存放同业款项的存取、向其他金融企业拆借资金、以及证券的买入与卖出等。

第六条 自然灾害损失、保险索赔等特殊项目,应当根据其性质,分别归并到经营活动、投资活动和筹资活动现金流量类别中单独列报。

第七条 外币现金流量以及境外子公司的现金流量,应当采用现金流量发生日的即期汇率或按照系统合理的方法确定的、与现金流量发生日即期汇率近似的汇率折算。

汇率变动对现金的影响额应当作为调节项目,在现金流量表中单独列报。

第三章 经营活动现金流量 第八条 企业应当采用直接法列示经营活动产生的现金流量。

经营活动,是指企业投资活动和筹资活动以外的所有交易和事项。

直接法,是指通过现金收入和现金支出的主要类别列示经营活动的现金流量。

第九条 有关经营活动现金流量的信息,可以通过下列途径之一取得: (一)企业的会计记录。

(二)根据下列项目对利润表中的营业收入、营业成本以及其他项目进行调整: 1. 当期存货及经营性应收和应付项目的变动;

2. 固定资产折旧、无形资产摊销、计提资产减值准备等其他非现金项目;

3. 属于投资活动或筹资活动现金流量的其他非现金项目。

第十条 经营活动产生的现金流量至少应当单独列示反映下列信息的项目: (一)销售商品、提供劳务收到的现金;

(二)收到的税费返还;

(三)收到其他与经营活动有关的现金;

(四)购买商品、接受劳务支付的现金;

(五)支付给职工以及为职工支付的现金;

(六)支付的各项税费;

(七)支付其他与经营活动有关的现金。

第十一条 金融企业可以根据行业特点和现金流量实际情况,合理确定经营活动现金流量项目的类别。

第四章 投资活动现金流量 第十二条 投资活动,是指企业长期资产的购建和不包括在现金等价物范围的投资及其处置活动。

第十三条 投资活动产生的现金流量至少应当单独列示反映下列信息的项目: (一)收回投资收到的现金;

(二)取得投资收益收到的现金;

(三)处置固定资产、无形资产和其他长期资产收回的现金净额;

(四)处置子公司及其他营业单位收到的现金净额;

(五)收到其他与投资活动有关的现金;

(六)购建固定资产、无形资产和其他长期资产支付的现金;

(七)投资支付的现金;

(八)取得子公司及其他营业单位支付的现金净额;

(九)支付其他与投资活动有关的现金。

第五章 筹资活动现金流量 第十四条 筹资活动,是指导致企业资本及债务规模和构成发生变化的活动。

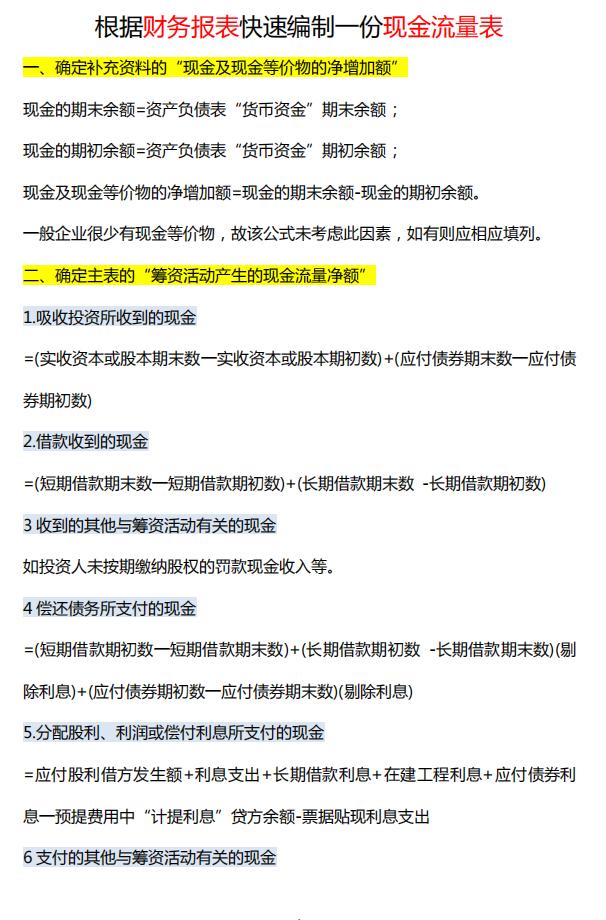

第十五条 筹资活动产生的现金流量至少应当单独列示反映下列信息的项目: (一)吸收投资收到的现金;

(二)取得借款收到的现金;

(三)收到其他与筹资活动有关的现金;

(四)偿还债务支付的现金;

(五)分配股利、利润或偿付利息支付的现金;

(六)支付其他与筹资活动有关的现金。

第六章 披露 第十六条 企业应当在附注中披露将净利润调节为经营活动现金流量的信息。

至少应当单独披露对净利润进行调节的下列项目: (一)资产减值准备;

(二)固定资产折旧;

(三)无形资产摊销;

(四)长期待摊费用摊销;

(五)待摊费用;

(六)预提费用;

(七)处置固定资产、无形资产和其他长期资产的损益;

(八)固定资产报废损失;

(九)公允价值变动损益;

(十)财务费用;

(十一)投资损益;

(十二)递延所得税资产和递延所得税负债;

(十三)存货;

(十四)经营性应收项目;

(十五)经营性应付项目。

第十七条 企业应当在附注中以总额披露当期取得或处置子公司及其他营业单位的下列信息: (一)取得或处置价格;

(二)取得或处置价格中以现金支付的部分;

(三)取得或处置子公司及其他营业单位收到的现金;

(四)取得或处置子公司及其他营业单位按照主要类别分类的非现金资产和负债。

第十八条 企业应当在附注中披露不涉及当期现金收支、但影响企业财务状况或在未来可能影响企业现金流量的重大投资和筹资活动。

第十九条 企业应当在附注中披露与现金和现金等价物有关的下列信息: (一)现金和现金等价物的构成及其在资产负债表中的相应金额。

(二)企业持有但不能由母公司或集团内其他子公司使用的大额现金和现金等价物金额。

三、小企业会计准则要报现金流量表吗

《小企业会计准则》的颁布促进了小企业发展及财税政策日益丰富完善,其大大简化了会计准则与税法的协调。

请问小企业会计准则要报现金流量表吗?小企业会计准则要报现金流量表吗?答:小企业会计准则是要报送现金流量表的。

根据准则体系文件《小企业会计准则附录-会计科目、财务报表和主要账务处理》相关规定,小企业的财务报表包括资产负债表、利润表、现金流量表和附注。

其中,资产负债表、利润表和现金流量表就是正常的三表,附注包括内容:遵循小企业会计准则的声明;

短期投资、应收账款、存货、固定资产项目的说明;

应付职工薪酬、应交税费项目的说明;

用于对外担保的资产名称、账面余额及形成的原因;

未决诉讼、未决仲裁以及对外提供担保所涉及的金额。

现金流量表:现金流量表是用来反映企业在一定会计期间现金和现金等价物流入和流出的报表。

报表使用者可以通过现金流量表了解现金和现金等价物流入和流出的信息,评价企业获取现金和现金等价物的能力,在此基础上对企业未来现金流量进行预测。

小企业会计准则的实施意义《小企业会计准则》的出台,直接改善了小企业的经营环境,对社会经济发展也有着重要的意义。

其在很大程度上改变了《小企业会计制度》的内容,在制定方式上借鉴了了《企业会计准则》,核算方式上兼具小企业自身的特色。

与《企业会计准则》相比,利税影响上有了更具体的改进。

小企业会计准则的适用范围小企业会计准则会计科目小企业会计准则会计科目是指小企业会计准则中确认和计量的规定制定的会计科目,涵盖各类小企业的交易和事项。

在不违反会计准则中确认、计量和报告规定的情况下,小企业可以按照企业实际情况自行增设、分拆、合并会计科目。