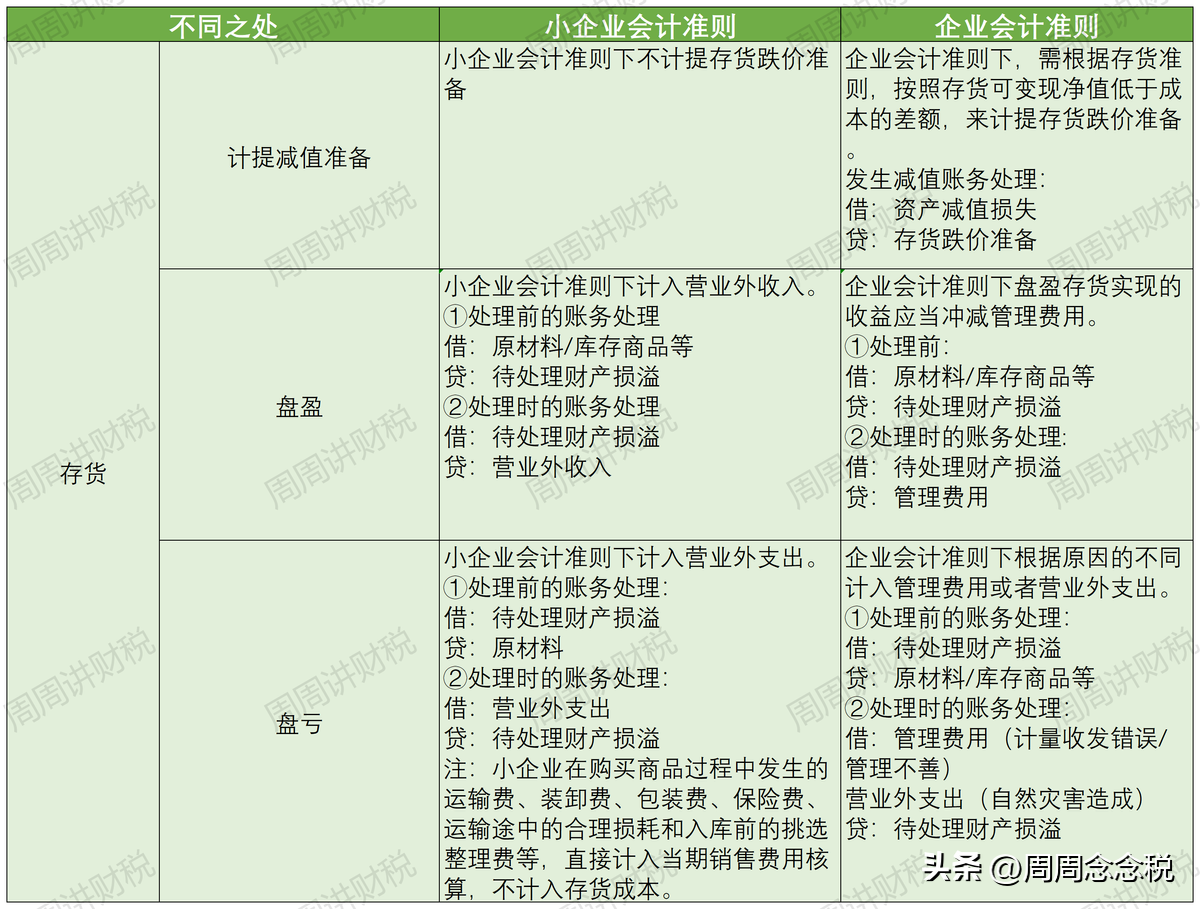

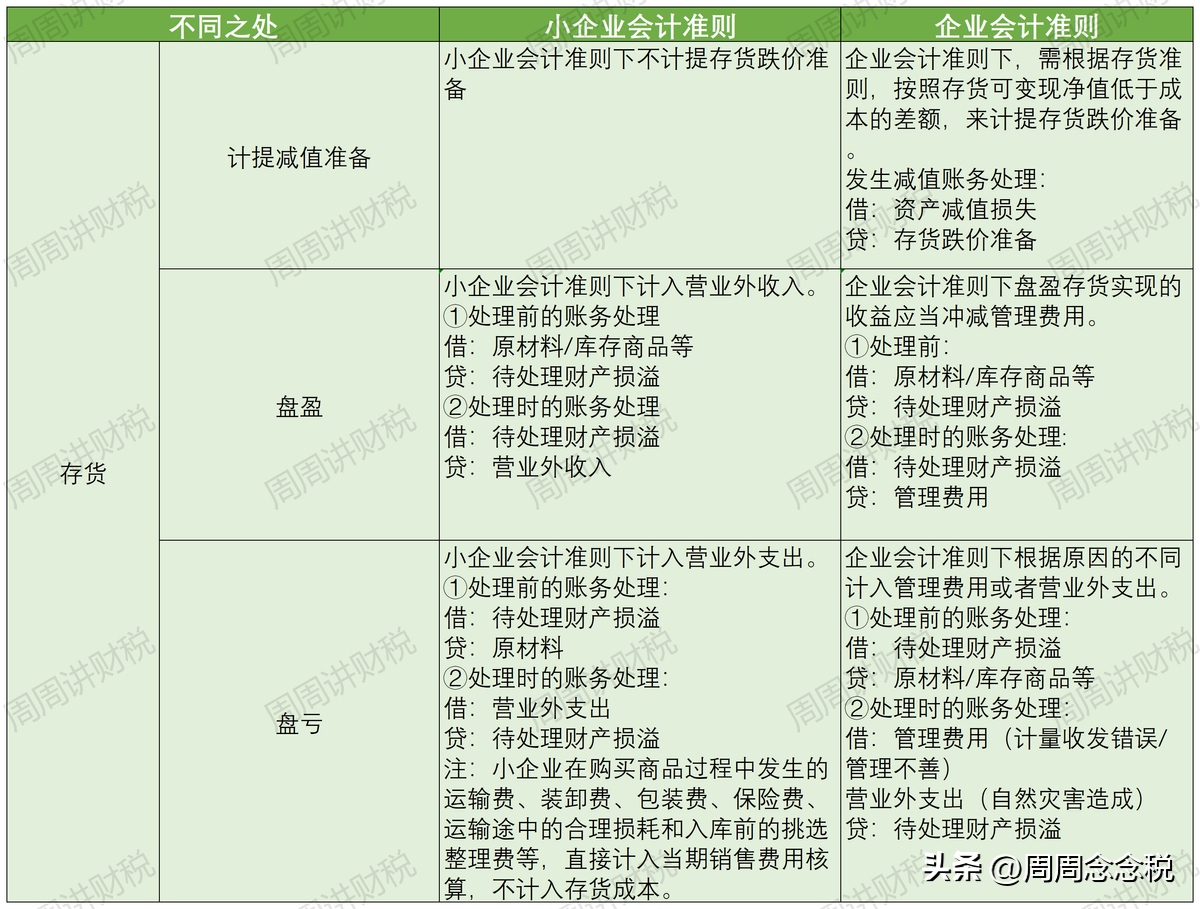

一、小企业会计准则中预提费用取消后如何处理

计提费用借:生产成本贷:应付账款-暂估-某公司支付费用借:应付账款-某公司贷:库存现金每季度收到发票借:应付账款-暂估-某公司贷:应付账款-某公司

二、针对小企业的预提费用该怎么处理

预提费用就是属于当期的费用应计入当期,企业按期预提计入原制度规定的费用金额,主要包括预提租金、保险费、短期借款利息、固定资产修理费等。

根据新会计准则的资产负债表观的要求,当实际发生上述费用时,可一次生计入相关成本及损益,不再进行预提。

1、借款利息的会计处理。

在实际工作中,对于短期借款的利息,由于金额小、期限短的特点,银行一般于到期时一次还本付息,对于长期借款的利息,由于金额大、期限长的特点,银行一般于每季度末或年末收取借款利息。

无论是长期借款还是短期借款,银行收取的利息均未超过一年的期限。

因此,企业可在实际支付利息时,借记“财务费用”、“在建工程”等科目,贷记“银行存款”等科目。

若企业在银行收取利息时点未能按期足额支付利息,可作“应付利息”处理。

2、预提的固定资产的修理费用、租金及保险费的会计处理。

前已分析,对于固定资产的修理费,不再采用待摊或预提的办法进行会计处理,应当在实际发生时,一次性计入当期损益。

对于当期应负担的租金和保险费,同样也可以不进行预提,待实际支付租金和保险费时,按支付的金额分别计入有关成本或当期损益。

如:某工业企业某生产车间的固定资产大修理费用,采用按年度的计划修理费用分月平均预提则,在预提时做分录借:制造费用(根据预提的内容不同记不同的科目)贷:预提费用在实际支付的时候借:预提费用贷:银行存款预提费用,账务上可以这样处理: 发生时: 借:制造费用(或管理费用等) 贷:应付账款(或其他应付款等) 支付时: 借:应付账款(或其他应付款等) 贷:银行存款(或现金等

三、新会计准则取消了待摊费用和预提费用了吗

是的,企业会计准则(07年始实施)和小企业会计准则(13年实施)都取消了预提费用和摊销费用科目原待摊费用是先支付再摊销的业务,现在直接挂其他应收款科目原预提费用科目是先计提再支付的,现在挂其他应付款科目