一、两家非关联公司分摊费用如何开票

方法如下:1、编制费用分摊凭证,两家公司按照事先约定的分摊比例计算各自需要分摊的费用金额,然后在会计凭证上分别进行录入。

2、公司A开具含税普通发票,根据双方约定,公司A应向公司B开具含税总金额的发票,该发票中应明确注明分摊的费用名称、分摊金额、税率等信息。

二、国外公司分摊费用如何入账

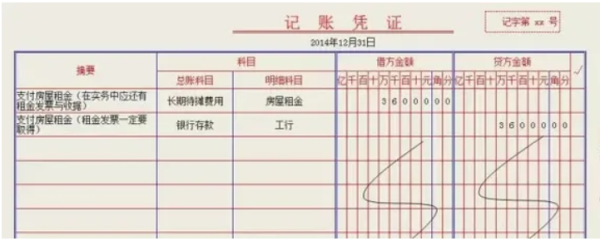

国外公司分摊费用,入账::借:待摊费用

贷:低值易耗品

摊销

借:制造费用

贷:待摊费用

摊销

借:制造费用

贷:周转材料-低值易品摊销

待摊费用:是指已经支出但应由本期和以后各期分别负担的各项费用,如低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。

企业单位在筹建期间发生的开办费,以及在生产经营期间发生的摊销期限在1年以上的各项费用,应作为长期待摊费用。

大家再看...

上一篇:企业信用信息公示辽宁

下一篇:企业税务登记证号码