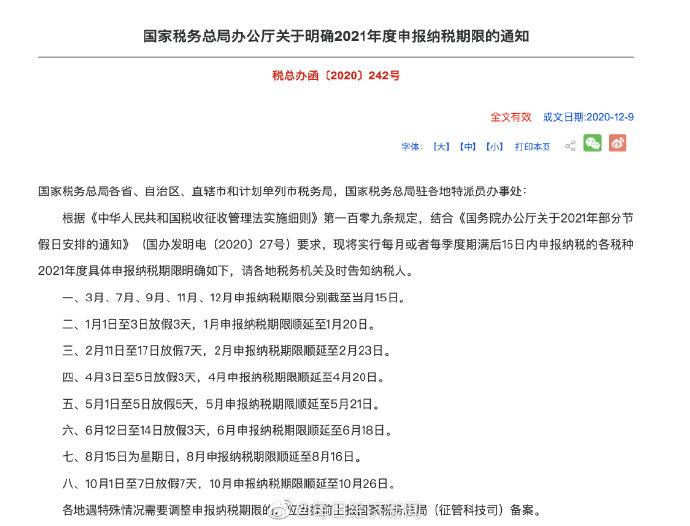

一、企业发生亏损时其弥补方式包括

企业发生亏损应由企业自行弥补,其弥补亏损的渠道主要有用盈余公积弥补、用税前利润弥补、用税后利润弥补。

根据我国税法有关规定,企业每一纳税年度的利润总额都可以弥补前5个纳税年的亏损额。

当一个纳税年度的利润全部弥补以前年度亏损时,对弥补以前年度亏损的利润不征收企业所得税;

当一个纳税年度的利润部分弥补以前年度亏损时,弥补部分收入不作为应纳税所得额,而其他部分在减除不征税收入、免税收入以及各项扣除后作为应纳税所得额计征企业所得税。

纳税人某一纳税年度发生亏损,准予用以后年度的应纳税所得弥补,1年弥补不足的, 可以逐年连续弥补,弥补期最长不得超过5年,5年内不论是盈利或亏损,都作为实际弥补年限计算。

二、企业发生亏损时如何做账务处理

企业在生产过程中有时会发生一定的亏损,一般可以计入利润分配-未分配利润等科目进行处理,具体的账务处理怎么做?企业发生亏损的会计分录1、如果单位的“利润分配-未分配利润”有贷方余额,且大于本年亏损额,不用盈余公积弥补亏损的,做会计分录如下:借:利润分配-未分配利润贷:本年利润2、弥补后“利润分配-未分配利润”是借方余额,可以用盈余公积弥补(被税务部门认可的亏损,可用以后连续五年的税前利润弥补,因此一般是超过税前弥补的亏损用盈余公积弥补):借:盈余公积贷:利润分配-未分配利润什么是本年利润?本年利润一般是指企业某个会计年度发生的净利润或者净亏损,属于所有者权益科目。

本年利润借方发生额代表费用结转的金额,本年利润贷方发生额代表收入结转的金额。

本年利润期末余额贷方代表实现的利润,本年利润期末余额借方代表的是亏损。

什么是盈余公积?盈余公积是指企业按照规定从净利润中提取的各种积累资金。

根据其用途不同分为公益金和一般盈余公积两类。

一般盈余公积分为两种:一种是法定盈余公积;

另一种是任意盈余公积。

法定盈余公积,是指按照企业净利润和法定比例计提的盈余公积提取的,所以是在年末一次计提。

利润分配是什么?利润分配是企业在一定时期(通常为年度)内对所实现的利润总额以及从联营单位分得的利润,按规定在国家与企业、企业与企业之间的分配。