费用类跨年更正

2024-09-10 11:38:4722

一、小企业会计准则调整跨年费用

小企业会计准则跨年费用如下: 根据“小企业会计准则”的相关规定,为了方便与简化小企业的记账流程,使用小企业会计准则的企业无需使用“以前年度损益调整”科目,对会计政策变更、会计估计变更和会计差错更正采用未来适用法进行处理。

可见,对于以前年度的账务调整,如果是损益类调整,小企业直接进行账务调整,将调整后的损益直接计入当年损益。

如果是其他非损益类调整,则注明调整原因与调整事项,进行相应的账务处理就可以了。

举个例子来说明,如果以前年度管理费用少记,那么小企业要怎么进行账务处理呢?对于少记的管理费用,要做以下账务处理:借:管理费用,贷:应付账款或其他应付款等。

大家再看...

相关推荐

企业会计准则(07年始实施)和小企业会计准则(13年实施)都取消了预提费用和摊销费用科目,原待摊费用是先支付再摊销的业务,现在直接挂其他应收款科目,原预提费用科目是先计提再支付的,现在挂其他应付款科目。

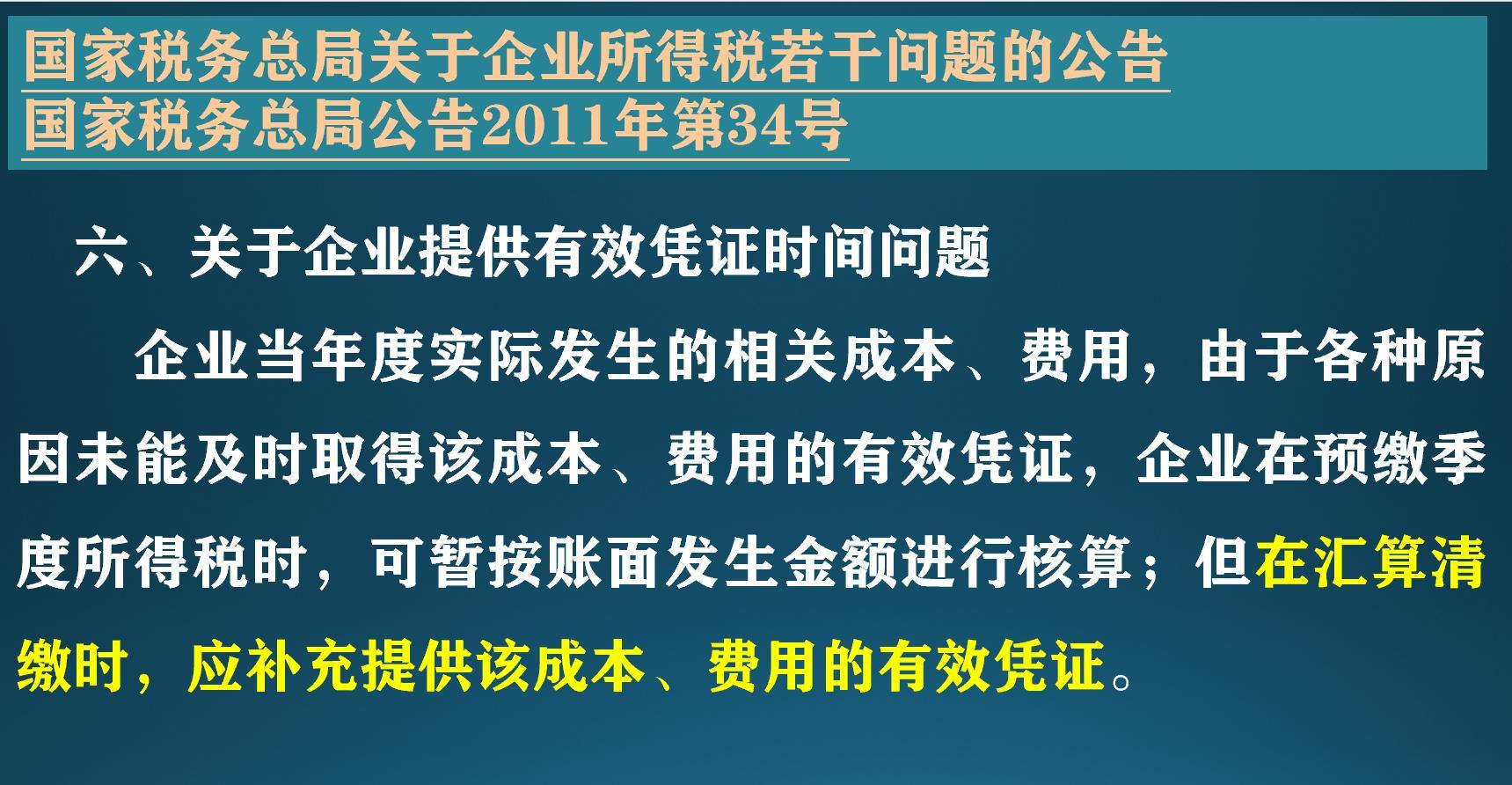

单位的年度间发票可以当年列支,但不得超过1年。例如,2008年10月的发票不能在2009年列支。根据《企业所得税法实施条例》第九条的规定,企业应纳税所得额应当以权责发生制为基础计算。不属于本期的收入和费用,即使已经在本期收付了资金,也不应当视同本期的收入和费用。

单位的年度间发票可以当年列支,但不得超过1年。例如,2008年10月的发票不能在2009年列支。根据《企业所得税法实施条例》第九条的规定,企业应纳税所得额应当以权责发生制为基础计算。不属于本期的收入和费用,即使已经在本期收付了资金,也不应当视同本期的收入和费用。

可以入账,跨年发票入账的情况有以下几种:1、 跨年发票需要入账的当年已经做了汇算清缴工作,企业需做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。2、跨年发票需要入账的当年还未做汇算清缴工作,只要汇算清缴之前取得跨年发票就允许所得税税前扣除,不用做专项申报。

:账户的结构:贷方登记取得的收入数,借方登记收入的减少数和期末转出数,由于当期实现的全部收入都已结转到有关账户中去,所以该类账户期末无余额。:损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;

2024年甲公司与商超对账,实际扣款0.8万元,确认货款金额为999.2万元。问题:1.甲公司的2023年12月和2024年的账务处理;2.分析是否有纳税调整。计算方法一:积分总价值912*使用积分1060万/总积分3180=304万;

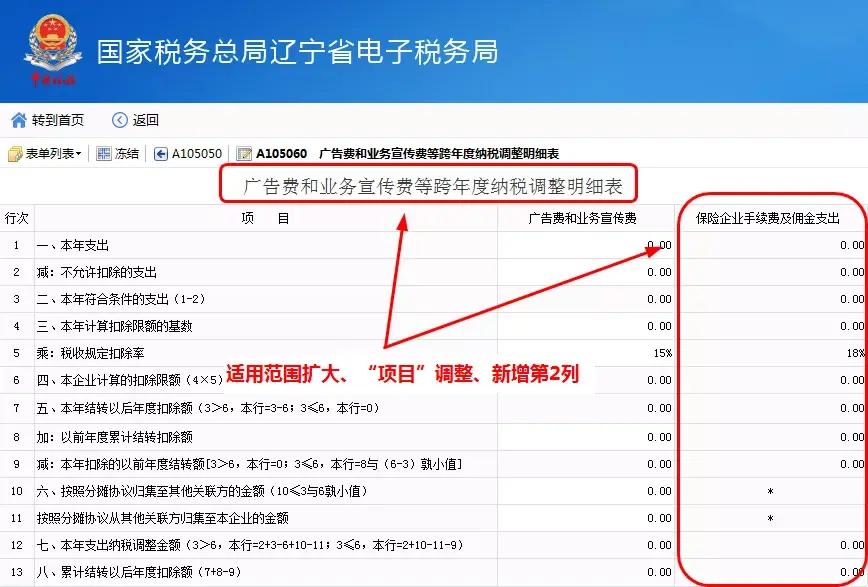

企业所得税汇算清缴ing一文理清企业所得税年度纳税申报基础信息表A000000变化点近日,国家税务总局发布公告,调整修改 企业所得税 年度 纳税 申报表,将申报表由原来的17张增加到41张。此次修改调整的原因是什么?新申报表是否会增加纳税人填报负担?日前,税务总局所得税司有关负责人回答了记者提问,解

借:其他应付款损益表调节借:期间费用(营业费用等成本学科)这儿要用负数表明啊。按实行《企业会计准则》的状况下,调节会计分录应是:借:其他应付款损益表调节贷:应付款-企业,再结转成本。假如实行《小企业会计准则》,依据未来适用法标准,不需调节其他应付款损益表,立即在本期消化吸收,则会计分录为:借:期间费

文章内容由互联网用户自发贡献,不代表本站观点,内容图片来自网络。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如您觉得侵犯了您的权益,请发送邮件copy-right@foxmail.com反馈,一经查实,本站将立刻删除!转载请注明出处:http://www.hnqingnuo.com/kuaiji/1723.html