收据可以做费用入账吗:收据可以做费用入账。

一、收据的合法性和真实性在进行费用入账时,首先要确保收据的合法性和真实性。

收据应当由正规渠道开具,具备明确的开具单位和开票人信息,并加盖有效的印章。

同时,收据的内容应当真实可靠,不得存在虚假或夸大交易金额的情况。

二、收据与其他凭证的结合使用尽管收据可以作为费用发生的证据之一,但在入账时还需要结合其他相关凭证进行综合判断。

例如,对于购买物品或服务的费用,除了收据外,还应有相应的发票、合同或订单等凭证作为支持。

这些凭证可以共同证明费用的真实性和合法性。

三、遵守会计制度和税法规定在进行费用入账时,必须遵守国家会计制度和税法规定。

根据相关规定,入账的费用应当符合会计准则的要求,且应当有合法有效的凭证作为支撑。

同时,还需要注意税务方面的规定,确保入账的费用符合税法要求,避免因税务问题导致的风险。

四、加强内部控制和审计监督为了确保收据作为费用入账的准确性和合规性,企业应加强内部控制和审计监督。

建立健全的财务管理制度和审批流程,确保每一笔费用的入账都经过严格的审核和审批。

同时,定期进行内部审计和财务检查,及时发现和纠正可能存在的问题。

综上所述:收据可以作为费用入账的凭证之一,但需要满足合法性和真实性要求,并结合其他相关凭证进行综合判断。

在入账过程中,必须遵守会计制度和税法规定,加强内部控制和审计监督,确保费用的准确性和合规性。

法律依据:《中华人民共和国会计法》第十条规定:各单位必须根据实际发生的经济业务事项进行会计核算,填制会计凭证,登记会计帐簿,编制财务会计报告。

任何单位不得以虚假的经济业务事项或者资料进行会计核算。

《中华人民共和国税收征收管理法》第十九条规定:纳税人、扣缴义务人按照有关法律、行政法规和国务院财政、税务主管部门的规定设置帐簿,根据合法、有效凭证记账,进行核算。

《中华人民共和国发票管理办法》第二十二条规定:开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。

一、收据可以入账么

收据可以入账。

收据作为一种交易凭证,在商业活动中扮演着重要的角色。

在大多数情况下,收据可以被视为入账的依据之一。

当企业进行采购、销售或其他经济活动时,收据作为交易的直接证据,记录了交易的详细信息,如交易日期、交易双方、交易金额等。

这些信息对于企业的财务管理和会计核算至关重要。

然而,需要注意的是,并非所有的收据都可以直接入账。

收据的真实性和合法性是入账的前提。

如果收据存在伪造、涂改或与实际交易不符的情况,那么这样的收据就不能作为入账的依据。

此外,不同国家和地区对于入账的要求和规定也可能有所不同,企业需要根据当地的法律法规进行具体操作。

此外,为了确保入账的准确性和合规性,企业还需要建立完善的内部控制体系。

这包括对收据的审核、审批流程、存档管理等环节。

通过内部控制体系的建立,企业可以确保入账的收据真实、合法、有效,从而保障企业的财务安全和稳定。

综上所述,收据可以作为入账的依据之一,但前提是其必须真实、合法。

同时,企业还需要建立完善的内部控制体系,以确保入账的准确性和合规性。

这样不仅可以保障企业的财务安全和稳定,还可以提高企业的财务管理水平和效率。

二、收据可以入账吗

大部分收据可以入账,只有单位或个人在收付款时使用的其他自制收据不能入账。

收据也是一种首付款凭证,分为内部收据和外部收据,税务部门监制、财政部门监制、部队收据皆可入账。

行政、事业单位发生的行政事业性收费,可以使用财政部门监制的收据。

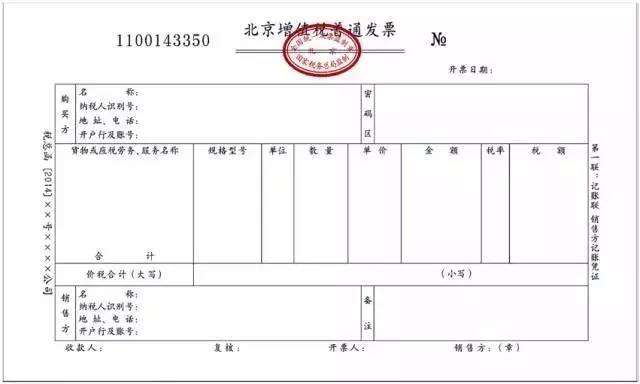

法律依据《税收票证管理办法》第七条纸质税收票证的基本联次包括收据联、存根联、报查联。

收据联交纳税人作完税凭证;

存根联由税务机关、扣缴义务人、代征代售人留存;

报查联由税务机关做会计凭证或备查。

省、自治区、直辖市和计划单列市(以下简称省)税务机关可以根据税收票证管理情况,确定除收据联以外的税收票证启用联次。

引用法规《税收票证管理办法》 第七条