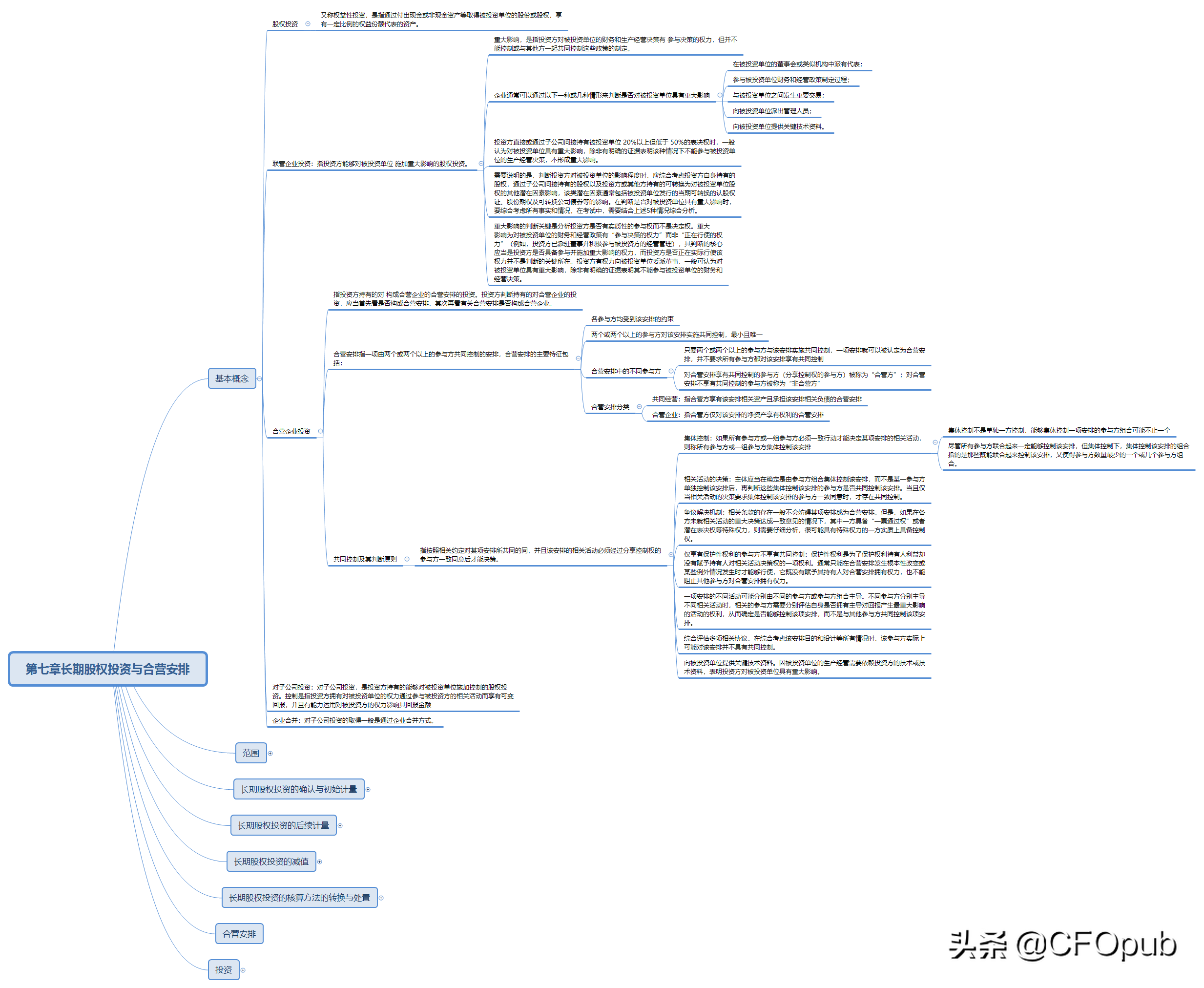

企业合并支付对价

2024-10-04 15:02:3131

一、合并对价支付商品的会计处理

这句话成立的一个前提条件是非同一控制下企业合并,对于非同一控制下企业合并。

如果你控制了一个企业,那你得付出一定的代价,这个代价就是合并对价。

由于是非同一控制下企业合并,所以你付出的商品也是按公允价值成交的,需要确认收入并结转成本。

这也是增值税法关于视同销售的8种情况中的一种情况。

对于同一控制下企业合并,不需要确认收入,因为这相当于企业内部资产的转移,就这个集团来讲,企业的资产并没有增加或减少。

支付对价是指非流通股要进入市场,避免给流通股带来新的损失而对流通股所作的补偿。

非流通股股东当时获得股票是在公司改制时,价格非常低,有的是面值获得的,而流通股股东都是从股票市场获得的股票,价格高得多,所以公平起见,应该支付对价。

大家再看...

相关推荐

新设合并,是A公司和B公司合并之后形成C公司,A和B合并后都不存在了更多内容在下期更新。欢迎关注头条CFOpub,习透财务语言,你的洞察更有利!什么是企业合并联营企业和合营企业是不属于企业合并的结果吗:企业合并有三种:吸收合并,控股合并和新设合并三种,其是针对合并之前两个不同公司而言的,具体来说,吸

是的,B公司归属母公司的净利润为B公司12年下半年净利润的80%,B公司的上半年的净利润不合并,因为收购时点是12年7月1日,B公司上半年的净利润产生在收购时点前,可以理解为,这部分净利润已经包含在A公司支付收购款项中了,不应再并入A公司的利润表。

A公司年度各月平均关联债权投资之和为61800(3400×5+6400×7);如果关联方借款产生利息在汇算清缴利息抵扣的时候需要准备和填写哪些材料?我看网上说需要自己留存一个银行或者其他金融机构开的贷款利率水平证明。

那么支付贷款利息的会计分录如何编制?确认贷款利息的会计分录1、计提的时候:借:财务费用贷:应付利息2、实际支付的时候:借:应付利息贷:银行存款借款费用资本化的条件借款费用资本化的条件有三个:1、资产支出已经发生。

据了解,国务院第35次常务会决定2019年内在全国完全取消企业银行账户许可。自4月28日起,企业向北京地区银行提交开户申请,银行审核企业开户证明文件的真实性、完整性、合规性,开户申请人与开户证明文件所属人的一致性,企业开户意愿的真实性以及基本存款账户的唯一性后,即可为企业开立对应的账户。

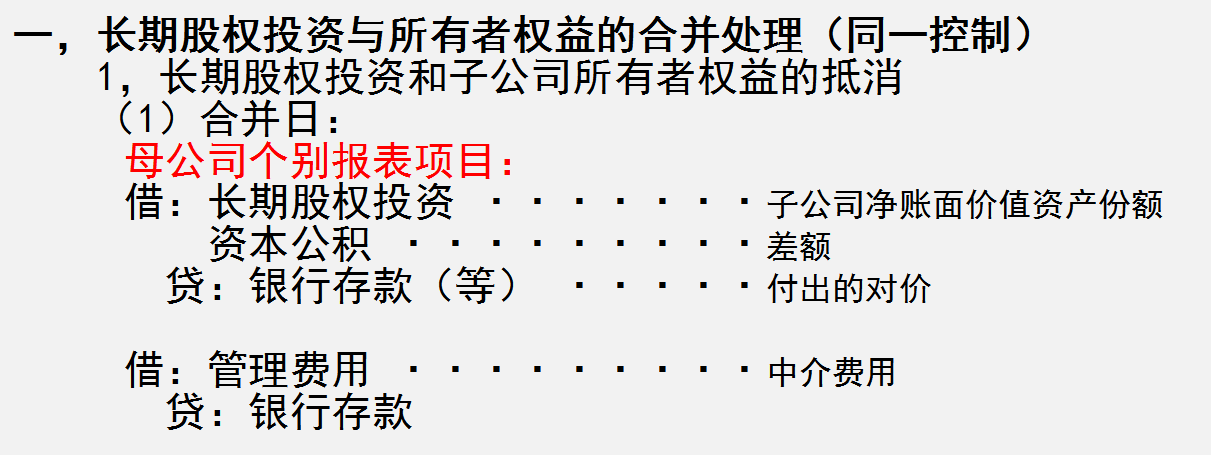

三,内部商品交易的抵消:四,内部债权债务的抵消:五,所得税会计相关的抵消处理合并报表一般是子公司和母公司之间,母公司汇总各子公司的报表来编制合并报表的。假设有一个母公司A和两个子公司B和C,其中A公司拥有B公司50%的股份,拥有C公司75%的股份。

近年来中国逐步确立了经济大国的地位,地位的确立一方面得益于国有企业的做大做强,另一方面更得益于民营经济的蓬勃发展。无论是国有企业还是民营企业,其发展壮大,不仅仅是靠生产经营的超常发展,更要靠企业之间的兼并重组,实现优胜劣汰或者强强联合。

企业合并符合特殊性重组处理规定的被合并企业的亏损能否在合并企业间结被合并企业的亏损可否由合并企业弥补:【问题】我公司2008年扩大经营,合并了另一家企业。请问我公司能否对这部分亏损进行弥补?【解答】根据《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下

文章内容由互联网用户自发贡献,不代表本站观点,内容图片来自网络。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如您觉得侵犯了您的权益,请发送邮件copy-right@foxmail.com反馈,一经查实,本站将立刻删除!转载请注明出处:http://www.hnqingnuo.com/caiwu/2966.html