车辆租赁费怎么入账更合适:北京当下小汽车指标一“标”难求,作为北京公司也很难获得小汽车指标。

那么对于私车公用情况,怎么操作更节税呢。

有两种方式可选择。

1,以极低的租赁价格与公司签署车辆使用协议,一般800元以内,这样车辆出租人可以免交20%的车辆租赁所得个税,这样车辆相关费用即可在公司入账税钱扣除。

2,根据车辆的级别调整租赁价格,每月以1万-2万元价格租给公司使用,这样公司每年可以税钱扣除15万元左右费用。

同时车辆的其它费用也可以在公司入账。

但这样出租人需要给公司提供租赁发票,正常情况下去税务局通过自然人代开方式开票给公司,此时代开票税务局要征收财产租赁所得个税20%,对于出租人来讲税负太高、公司也不愿意承担此费用。

所以这种情况我们就可以找有税收优惠政策的税务局通过自然人代开发票方式解决,税负降低90%。

以上第一种方式对于公司来说节税有限,第二种方式可以很好解决公司高管提现、公司节税目的。

一、公司租赁车辆的费用怎么入账

公司租赁车辆的费用入账管理费用。借管理费用贷银行存款

1.差旅的话,按受益对象,借:管理费用,销售费用等-差旅费,贷:银行存款或是现金。

2.市内或是其他情况,按受益对象,借:管理费用,销售费用等-交通费,贷:银行存款或是现金。

但要注意,是长期使用个人车辆,要签订租车协议代理租车发票才可以所得税税前扣除。

二、企业租赁汽车发生的费用如何入账

来源:会计学堂

21

导读:企业租赁汽车发生的费用如何入账?首先我们要先搞清楚企业租赁的汽车是经营性租入还是融资性租入?具体怎么来处理入账,以下是会计学堂小编的一点见解内容!:企业租赁汽车发生的费用如何入账:答:汽车租赁是指在约定时间内,租赁经营人将租赁汽车(包括载货汽车和载客汽车)交付承租人使用,不提供驾驶劳务的经营方式。

而对于企业租赁汽车产生的费用,融资租赁固定资产视为自有固定资产核算,可以按照租赁准则进行处理:

借:固定资产-融资租赁资产

贷:长期应付款/银行存款等

环境整治发生的费用怎么入账?:环境卫生费记入“管理费用-清洁费”会计分录中。

管理费用是指:企业行政管理部门为组织和管理、生产经营活动而发生的各项费用。

包括:企业筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费、工会经费、董事会费、诉讼费、业务招待费、房产税、车船税、土地使用税、印花税、技术转让费等。

管理费用属于期间费用,在发生的当期就计入当期的损益。

好了,如果在日后账务处理中,碰到像“企业租赁汽车发生的费用如何入账”这样的问题时,大家都会自己解答了,看完如果还有疑问的,欢迎在线向我们咨询!

三、出差现场租车费如何入账

导读:会计学堂将在本文中重点为大家介绍:出差现场租车费如何入账?如果你们也对这一类型的财务问题感兴趣,不妨仔细阅读全文,应该能从介绍中得到一些启发。

具体的分析如下,欢迎大家思考阅读!

出差现场租车费如何入账?:应根据出差的理由分情况讨论:

1、如果是生产销售需要而出差,如营销,则应列销售费用.

2、如果是管理人员出差,学习、培训、会议等应列管理费用.

管理费用、销售费用为一级科目,一般下设差旅费二级科目;或者还可以设交通费科目,核算市内交通费.

出差环境补贴怎么入账?:出差补贴分几种,会计分录分别如下:

1、如果没有向公司借钱:

借:管理费用--差旅费

贷:库存现金

2、以借款方式支付差旅费时:

借出时:

借:其他应收款--**人

贷:库存现金

差旅费报销并收回多余借款时:

借:库存现金

贷:其他应收款--**人

借:管理费用

贷:其他应收款--**人

综上所述,大家看完后应该已经对出差现场租车费如何入账有了自己的认知和理解.

获取更多精彩的财务知识,请持续关注会计学堂的更新,我们有专业的老师为每一位学员答疑解惑.

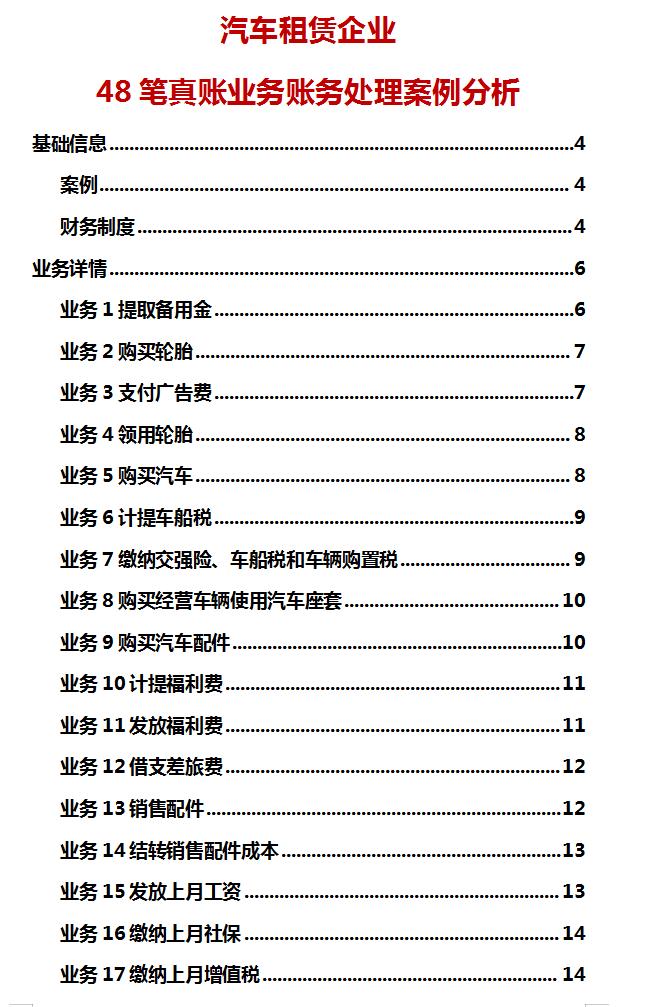

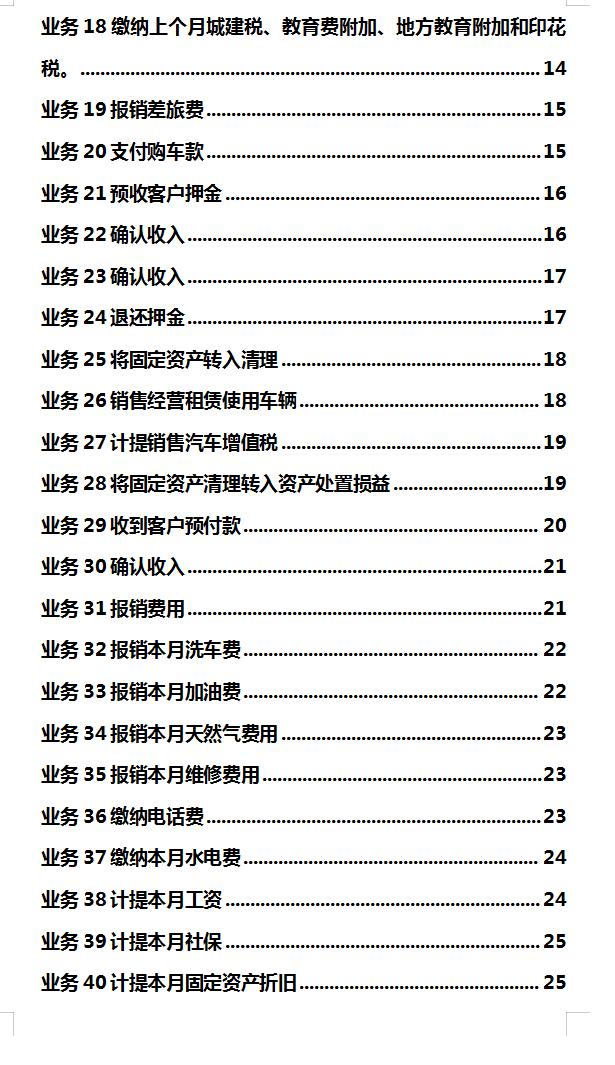

四、汽车租赁怎么做账看似业务简单玄机可不少啊附48笔账务处理

汽车租赁公司不止有出租汽车这一项业务,需要对汽车进行维护,销售等等,业务很广泛,业务种类多了之后,对会计人员来说,账务处理就会变得很繁琐,一个不小心就容易出错,咱这有相关的老会计人员整理的汽车租赁真账账务处理,一共48笔,快来看看吧!

汽车租赁企业账务处理目录

1、购买轮胎:05月02日,购买公司车辆用轮胎31262.40元,出纳以企业网银支付。:借:周转材料:应交税费:贷:银行存款:

2、计提车船税:05月05日,计提购买经营租赁汽车本田商务车车船税266.67元。:借:税金及附加:贷:应交税费:

3、销售配件:05月13日,客户张华购买汽车配件价税合计共计538.20元,客户以现金交款后给其开具增值税普通发票。:借:库存现金:贷:主营业务收入: 应交税费:

4、结转销售配件成本:05月14日,结转销售配件成本330.79元。:借:主营业务成本:贷:库存商品:

5、支付购车款:05月19日,以网银转账支付5月5日购入本田商务车款196560.00元。:借:应付账款:财务费用:贷:银行存款:

6、预收客户押金:05月19日,客户刘明租赁不带司机北京现代名图小汽车一辆,租赁期限3日,每日租金为300元。预收客户押金10000.00元,客户以现金支付押金。:借:库存现金:贷:其它应付款:

7、将固定资产清理转入资产处置损益:05月22日,将销售的上海大众帕萨特小汽车从固定资产清理转入资产处置损益。:借:资产处置损益:贷:固定资产清理:

8、汇总本月租车平台收入:05月31日,汇总本月租车平台收入,租车平台的租金收入提供的是代驾服务,开具增值税专用发票(略),本月公司银行账户实际收入为22200.00元。(现代服务—其他生活服务):借:银行存款:贷:主营业务收入: 应交税费:

五、融资租赁汽车如何做会计分录

融资租赁汽车如何做会计分录?

求告知融资租赁会计分录:

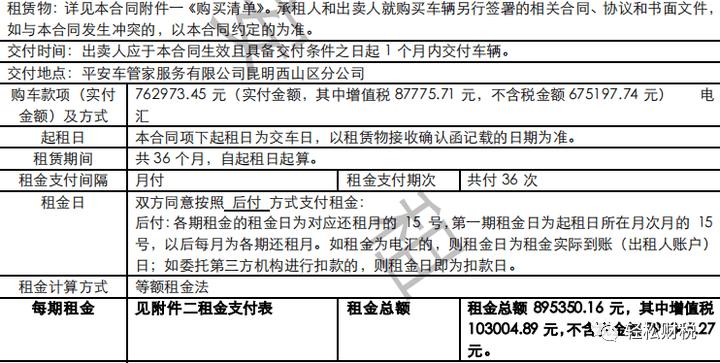

公司租赁一辆汽车,首付款通过银行转账 251650元,之后的分36期,期期17880.56元。

请问该如何做会计分录?

解答:

按照提问描述,该业务融资租赁的直接租赁,会计处理分为《企业会计准则》与《小企业会计准则》,二者是存在差异的。

一、执行《企业会计准则》的:执行《企业会计准则》的,对于租赁业务现在都是采用新租赁准则了。

1.租赁开始日:

借:使用权资产 675,197.74元

应交税费-应交增值税(进项税额) 28,950.88 元(首付款251650×13%/113%)

租赁负债-未确认融资费用 117,147.

53元(租金总额不含税金额792,345.

27-购车实付金额不含税金额675,197.

74)

贷:银行存款 251,650.00元(首付款)

租赁负债-租赁付款额 569,646.15 元(每期租金17,880.56×36/113%)

2.在租赁期间按照折现率(实际利率)分摊“未确认融资费用”:

实务中,对于融资租赁实际利率(折现率)的计算以及融资费用分摊,通常是在Excel表格中使用函数公式来计算,详见下表(计算过程略):

因此,第一期应分摊的融资费用:

借:财务费用 5,889.60 元

贷:租赁负债-未确认融资费用 5,889.60 元

以后各期,只是更换按照计算表更换数字,分录是一致的。

3.每月按合同约定支付租金:

借:租赁负债-租赁付款额 15,823.50 元

应交税费-应交增值税(进项税额) 2,057.06

贷:银行存款 17,880.56元

4.在租赁期间分期折旧:

对于融资租赁取得的汽车,租赁期满通常是会无偿获得所有权的,因此,折旧期限不能仅仅按照租赁期间来预计,而是应该按照该汽车整体的使用期限来预计折旧期限,比如5年。

借:管理费用等

贷:使用权资产累计折旧

5.在租赁期间如有减值的:

借:资产减值损失

贷:使用权资产减值准备

6.租赁期满,正常履约,汽车所有权过户给承租方:

借:固定资产

使用权资产累计折旧

使用权资产减值准备(如有)

借:使用权资产

累计折旧

固定资产减值准备(如有)

说明:就是换一个马甲(科目),金额不变。

二、执行《小企业会计准则》的:执行《小企业会计准则》的,会计核算就想对简单。

1.租赁开始日:

借:固定资产-融资租入固定资产 792,345.27元(付款总额的不含税金额)

应交税费-应交增值税(进项税额) 28,950.88 元(首付款251650×13%/113%)

贷:银行存款 251,650.00元(首付款)

长期应付款-租赁付款额 569,646.15 元(每期租金17,880.56×36/113%)

2.租赁期间按月支付租金:

借:长期应付款-租赁付款额 15,823.50 元

应交税费-应交增值税(进项税额) 2,057.06

贷:银行存款 17,880.56元

3.租赁期间,视同自有固定资产,正常折旧,即折旧期限不会按照租赁期限来计算。

借:管理费用等

贷:累计折旧

4.租赁期满,汽车无偿过户,也是“固定资产”换一个明细科目。

借:固定资产-汽车 792,345.27元

贷:固定资产-融资租入固定资产 792,345.27元

作者:彭怀文 来源:轻松财税