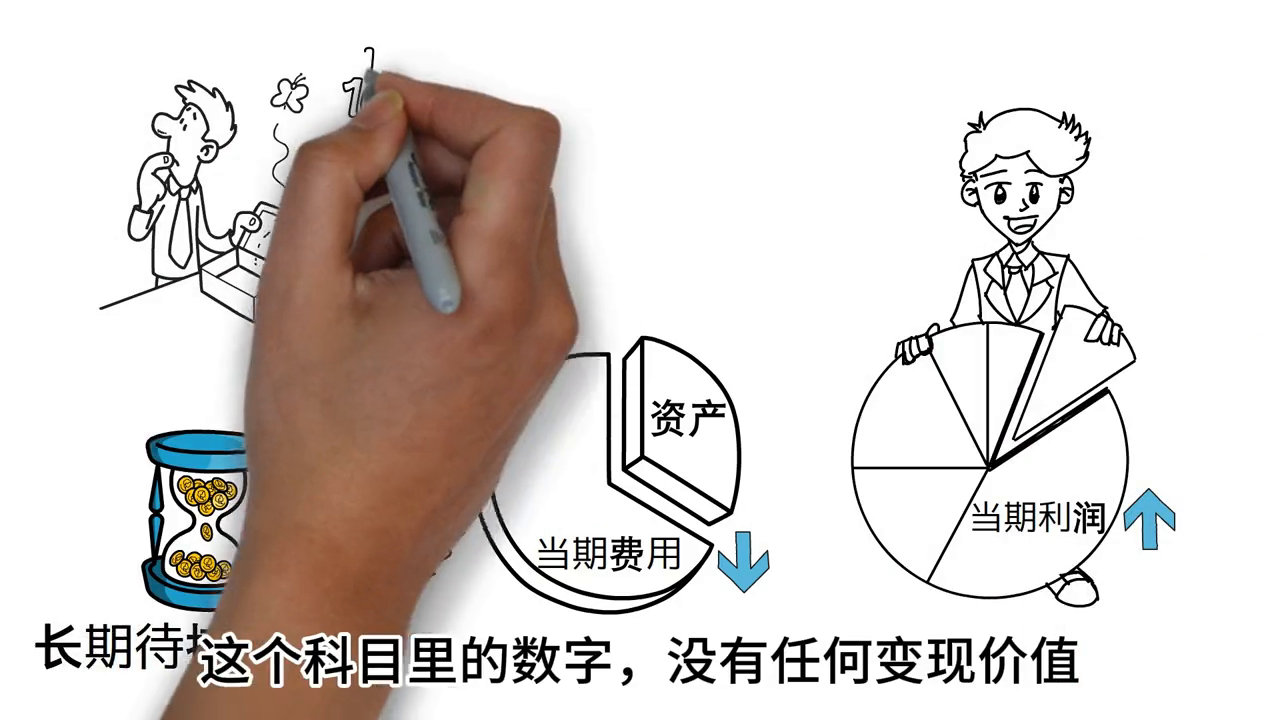

递延资产和长期待摊费用的区别:定义不同和分摊时间不同。

1、根据查询会计学堂网显示,递延资产是指不能全部计入当年损益,应在以后年度内较长时期摊销的除固定资产和无形资产以外的其他费用支出,长期待摊费用是指开办费和租入固定资产改良支出以外的其他递延资产。

2、递延资产核算企业已经支出,但应由本期和以后各期负担的分摊期限在1年以内(包括1年)的各项费用,长期待摊费用核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用。

一、长期待摊费用属于递延资产吗

法律主观:

长期待摊费用是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括开办费、租入固定资产的改良支出以及摊销期在1年以上的固定资产大修理支出、股票发行费用等。

应当由本期负担的借款利息、租金等,不得作为长期待摊费用处理。

长期待摊费用的主要特征(1)长期待摊费用属于长期资产;

(2)长期待摊费用是企业已经支出的各项费用;

(3)长期待摊费用应能使以后会计期间受益。

账户设置“长期待摊费用”账户用于核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。

在“长期待摊费用”账户下,企业应按费用的种类设置明细账,进行明细核算,并在会计报表附注中按照费用项目披露其摊余价值,摊销期限、摊销方式等。

长期待摊费用核算的基本原则(1)企业在筹建期间发生的费用,除购置和建造固定资产以外,应先在长期待摊费用中归集,待企业开始生产经营起一次计入开始生产经营当期的损益。

(2)租入固定资产改良支出应当在租赁期限与预计可使用年限两者孰短的期限内平均摊销。

(3)固定资产大修理支出采取待摊方法的,实际发生的大修理支出应当在大修理间隔期内平均摊销。

(4) 股份有限公司 委托其他单位发行股票支付的手续费或佣金减去发行股票冻结期间的利息收入后的相关费用,从发行股票的溢价中不够抵销的,或者无溢价的,作为长期待摊费用,在不超过2年的期限内平均摊销,计入管理费用。

(5)其他长期待摊费用应当在受益期内平均摊销。

以上便是小编为大家整理的相关知识,相信大家通过以上知识都已经有了大致的了解,如果您还遇到什么较为复杂的法律问题,欢迎登陆 网 进行 律师在线 咨询。

二、长期待摊费用和递延资产的区别

递延资产和长期待摊费用的区别就是时限的区别。

1、递延资产是指不能全部计入当年损益,应在以后年度内较长时期摊销的除固定资产和无形资产以外的其他费用支出,包括开办费、租入固定资产改良支出,以及摊销期在一年以上的长期待摊费用等。

2、待摊费用是指不超过一年但大于一个月这期间分摊的费用。

超过一年分摊的费用就是递延资产。

3、长期待摊费用是指开办费和租入固定资产改良支出以外的其他递延资产。

包括一次性预付的经营租赁款、向金融机构一次性支付的债券发行费用,以及摊销期在一年以上的固定资产大修理支出等。

长期待摊费用的摊销期限均在一年以上,这与待摊费用不同,后者的摊销期限不超过一年,所以列在流动资产项目下。

三、递延资产如何计算

导读:递延资产不同于固定资产等能够一目了然的看到它的价值是多少,但会计又需要知道企业的递延资产到底有多少,这样才能够全部的掌握公司的资产等。

具体递延资产如何计算来看看本文的详细介绍。

: 递延资产如何计算: 为了核算递延资产,保险公司设置了“长期待摊费用”科目。

该科目属于资产类科目。

科目的借方登记保险公司各项长期待摊费用(递延资产)的发生数,贷方登记各项长期待摊费用的摊销数,期末借方余额反映保险公司尚未摊销的各项长期待摊费用的摊余价值。

试举一例:

某保险公司在筹建期间共发生工资和培训费等开办费3000000元,用银行存款付讫。

公司决定将开办费分5年平均摊销。

则会计核算如下:

1、发生开办费时

借:长期待摊费用3000000

贷:银行存款3000000

2、摊销经营当月的应摊销额

借:营业费用50000

贷:长期待摊费用50000

(月摊销额=3000000/(5*12)=50000(元)

以后各月的摊销金额及会计分录同上。

递延所得税资产和递延所得税负债确认范围: 根据新《企业会计准则第18号——所得税》的规定,不确认递延所得税负债的应纳税暂时性差异的交易事项主要有三种情况:

一是商誉的初始确认;

二是同时具有“不是企业合并交易,且交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)”特征的交易中产生的资产或负债;

三是同时满足“投资企业能够控制暂时性差异转回的时间和该暂时性差异在可预见的未来很可能不会转回”条件的企业对与子公司、联营企业及合营企业投资相关的应纳税暂时性差异。

同样道理,企业不确认递延所得税资产的交易主要有三种情况:

一是同时具备“该项交易不是企业合并;

交易发生时既不影响会计利润也不影响应纳税所得额(或可抵扣亏损)”特征的交易中资产或负债的初始确认;

二是不同时具备“暂时性差异在可预见的未来很可能转回;

未来很可能获得用来抵扣可抵扣暂时性差异的应纳税所得额”的企业对子公司、联营企业及合营企业投资相关的可抵扣暂时性差异产生的递延所得税资产;

三是资产负债表日,如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益的递延所得税资产。

一句话,除了上述不能确认递延所得税资产的交易中的可抵扣暂时性差异外,只要有证据表明当前或未来很可能获得足够的应纳税所得额,可用来抵扣可抵扣暂时性差异的,都确认为递延所得税资产。

具体递延资产如何计算如果你还存在着疑问,不了解递延资产的计算内容的话,或是在计算递延资产中存在问题,可以直接在线咨询会计学堂的老师,让老师就你遇到的问题给你提供帮助。