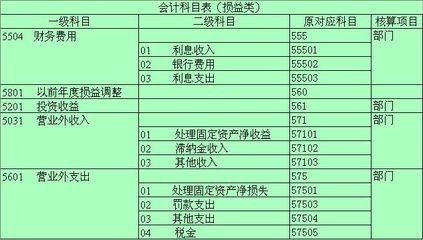

一、待摊和预提性质的费用

(一)利息费用

1、按期计提、到期支付方式

(1)每期计提 借:财务费用等

贷:应付利息

(2)到期支付 借:财务费用 (本期)应付利息 (前几期计提利息之和)

贷:银行存款

2、按期支付(不预提)方式

借:财务费用等

贷:银行存款

(二)水电费

1、发票要求:很多税局在实务中认可房东抬头的发票,但还需要依附租赁合同、抄表通知单等。

如果是几家企业共用水电表,发票抬头是其中一家企业的,则可以采用“原始凭证分割单”。

2、采用预提方式的核算

实务中一些老会计采用消耗定额或平均值的方式来预提,下期再冲销或按实际数调整,这种方法不好哦。

实务中一般应该按抄表数预提,如果能拿到专票,预提数是不含税价,不预提进项税。

(1)月底预提

借:管理费用/制造费用等

贷:预提费用/其他应付款

(2)月初付款

借:预提费用/其他应付款

应交税费——应交增值税(进项税额)

贷:银行存款

(三)支付租金费用

1、发票

(1)租金费用必须有发票,且必须是本单位抬头的发票。

(2)出租方是个人的,可以以出租方的名义到税局申请代开发票。

当然发票抬头必须是本单位名称,而且税局收取的各种税费,无论是否取得发票,都不得在税前扣除(非本单位费用)。

(3)发票到账的时间,最迟在来年开始的汇算清缴之前,否则会纳税调增。

2、规定

税会一致:承租人应将租金总额在整个租赁期内(而不是在租赁期扣除免租期后的期间内),按直线法或其他合理的方法进行分摊,免租期内应确认租金费用。

3、核算

无论是否取得发票,均建议按期确认费用。

汇缴前拿回发票的,直接黏贴在最后一期费用分录凭证后面(或采用一红一蓝二笔分录)。

汇缴前未能拿回发票的,则汇缴会做纳税调增处理(不影响分录)。

汇缴后才拿回发票的,无需作分录处理,只需专项申报后,在来年汇缴时直接在申报表上做纳税调减处理。

(1)按月支付的 借:费用类科目

贷:现金/银行存款

(2)先支付租金的——待摊性质

如果一定要按准则,则待摊费用的替代科目是“预付账款”。

(A)、支付时

借:待摊费用

贷:银行存款

(B)、月底摊销时

借:费用类科目

贷:待摊费用

(3)以后才支付费用的——预提性质

如果一定要按准则,则预提费用的替代科目是“其他应付款”。

(A)、按期预提时

借:费用类科目

贷:预提费用

(B)、到期付款时

借:预提费用 (以前几期预提的合计)

费用类科目 (本期的费用)

贷:银行存款

在财税智囊团(ID:shuizhinang)公众号

回复“流程”

即可领取一套

近乎完美的公司财务流程手册

后续也将会推送更多福利

持续关注还有更多惊喜!

二、哪些费用可以入长期待摊费用

哪些费用可以入长期待摊费用?

解答:

《小企业会计准则》第四十三条规定,小企业的长期待摊费用包括:已提足折旧的固定资产的改建支出、经营租入固定资产的改建支出、固定资产的大修理支出和其他长期待摊费用等。

前款所称固定资产的大修理支出,是指同时符合下列条件的支出:

(一)修理支出达到取得固定资产时的计税基础 50%以上;

(二)修理后固定资产的使用寿命延长 2 年以上。

《企业会计准则应用指南:会计科目和主要账务处理》规定,长期待摊费用,本科目核算企业已经发生但应由本期和以后各期负担的分摊期限在1 年以上的各项费用,如以经营租赁方式租入的固定资产发生的改良支出等。

因此,《小企业会计准则》和《企业会计准则》对于“长期待摊费用”的会计核算太大区别,只是《小企业会计准则》规定更加明确、细致;

而《企业会计准则》则需要企业自行进行必要的职业判断,约束性更小或没有具体的比例与延长年限的限制。

实务中,企业可以参照《小企业会计准则》规定的“长期待摊费用”范围进行分类核算。

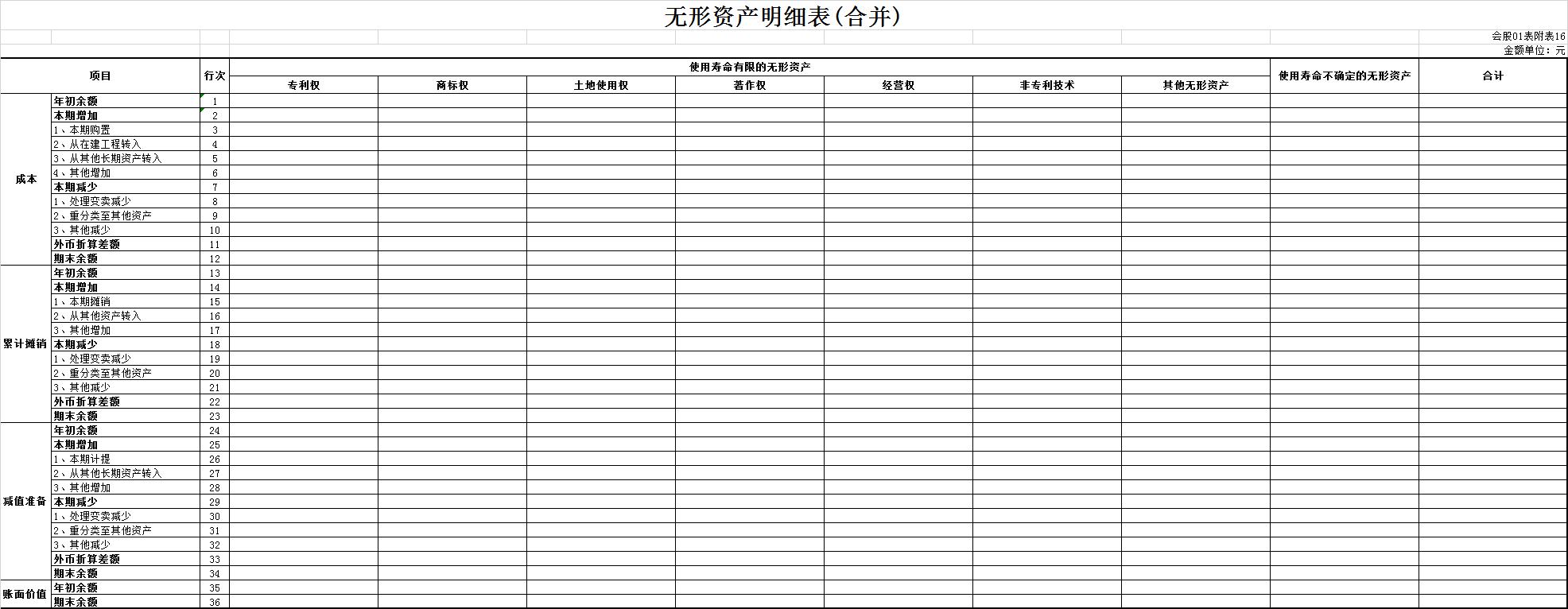

三、长期待摊费用表

一、本表反映公司长期待摊费用原值、累计摊销情况。

:二、编报主体及编报口径:本表由分(子)公司按合并报表口径以及母公司口径分别编报。

三、主要项目编报说明:1、原始发生额:反映待摊项目的初始发生额。

2、年初余额:反映年初尚未摊销完毕的待摊项目的初始原值的合计,应根据上年度本表期末余额填列;

初次填列本表时,应对年初尚未摊销完毕的待摊项目余额,根据以前年度的账簿、辅助台账等资料进行查询、分析填列。

“一年内到期”反映年初余额中将于一年内到期的长期待摊费用。

3、本期增加:反映公司当期增加的长期待摊费用,应根据“长期待摊费用”科目及其明细科目的借方发生额分析填列。

4、本期摊销:反映公司本期累计已经摊销金额。

5、本期转出:反映公司除摊销以外的其他减少数。

6、累计摊销:反映公司期末尚未摊销完毕的待摊项目,从初始发生到报告期已累计摊销的金额。

各单位应根据报表、账簿、辅助台账等资料分析填列。

7、外币折算差额:主要适用对资产以外币(非人民币)记账的公司。

8、期末余额:反映公司截止报告期末长期待摊费用尚未摊销的余额。

本项目等于“年初余额”加“本期增加”减“本期摊销”减“本期转出”后的差额。

“一年内到期”反映期末余额中将于一年内到期的长期待摊费用。

四、主要表间关系:本表长期待摊费用“年初余额”、“期末余额”应与资产负债表中“长期待摊费用”项目的“年初数”、“期末数”一致。

四、关于长期待摊费用

今天聊聊长期待摊费用,先从字面理解,长期一般指一年以上,待摊费用为已经花掉的费用;

常见为固定资产改良的费用;

啥叫改良?与维修有什么区别?主要还是在时间上界定,时间超过一年以上的,对公司收入产生影响的,为改良;

修理为只对本期收入有影响的为维修费用;

长期待摊费用为已经花掉的费用;

如果公司将花掉的费用对投资者不隐瞒当然是好事,如果上市企业把费用放在长期待摊费用里,假装成公司资产,宁愿多交税,也要把费用转化成资产,这里边就可能存在猫腻,因为费用需要从利润表中扣除,影响当期利润,而变成长期待摊费用,则无需扣除,自然而然利润就会好看一些;

所以说一家好的上市企业报表中长期待摊费用数额越小越好,最好没有;

其数值越大,企业资产质量就会越差,经常玩费用资本化这套游戏的企业,作为投资者一定是需要注意的;