一、费用性税金包括哪些

包括增值税附加税费、企业所得税相关费用、印花税以及房产税、土地使用税等财产税。

一、费用性税金的种类增值税附加税费:企业在缴纳增值税的同时,还需要缴纳一些附加税费,如城市维护建设税、教育费附加、地方教育附加等。

这些税费是根据增值税的应纳税额而计算得出的。

企业所得税相关费用:企业所得税是企业根据其应纳税所得额缴纳的一种税。

在申报和缴纳企业所得税的过程中,企业可能需要支付一些相关的费用,如税务代理费、税务咨询费等。

印花税:印花税是针对特定经济凭证所征收的税费,如合同、发票等。

企业在办理这些凭证时需要支付相应的印花税费用。

房产税、土地使用税等财产税:对于拥有房产和土地的企业来说,还需要缴纳房产税、土地使用税等财产税。

这些税费是根据企业所拥有的房产和土地的价值而计算得出的。

二、费用性税金的特点法定性:费用性税金是企业必须按照国家税收法规缴纳的费用,具有法定性。

与经营活动相关:这些费用与企业的日常经营活动密切相关,是企业正常运营所必须支付的成本。

可计算性:费用性税金通常可以根据企业的应纳税额或相关凭证的价值进行计算。

综上所述:费用性税金是企业在日常经营活动中所产生的与税收相关的各项费用,包括增值税附加税费、企业所得税相关费用、印花税以及房产税、土地使用税等财产税。

这些费用是企业必须遵守国家税收法规、履行纳税义务而产生的必要支出,具有法定性、与经营活动相关性和可计算性等特点。

法律依据:《中华人民共和国增值税法》第六条规定:纳税人销售货物、加工修理修配服务、进口货物,除本法另有规定外,税率为百分之十三。

《中华人民共和国企业所得税法》第四条规定:企业所得税的税率为百分之二十五。

《中华人民共和国印花税法》第一条规定:在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

《中华人民共和国房产税暂行条例》第三条规定:房产税依照房产原值一次减除10%至30%后的余值计算缴纳。

具体减除幅度,由省、自治区、直辖市人民政府规定。

没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。

房产出租的,以房产租金收入为房产税的计税依据。

《中华人民共和国城镇土地使用税暂行条例》第三条规定:土地使用税以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

前款土地占用面积的组织测量工作,由省、自治区、直辖市人民政府根据实际情况确定。

二、税金和税费包括哪些内容

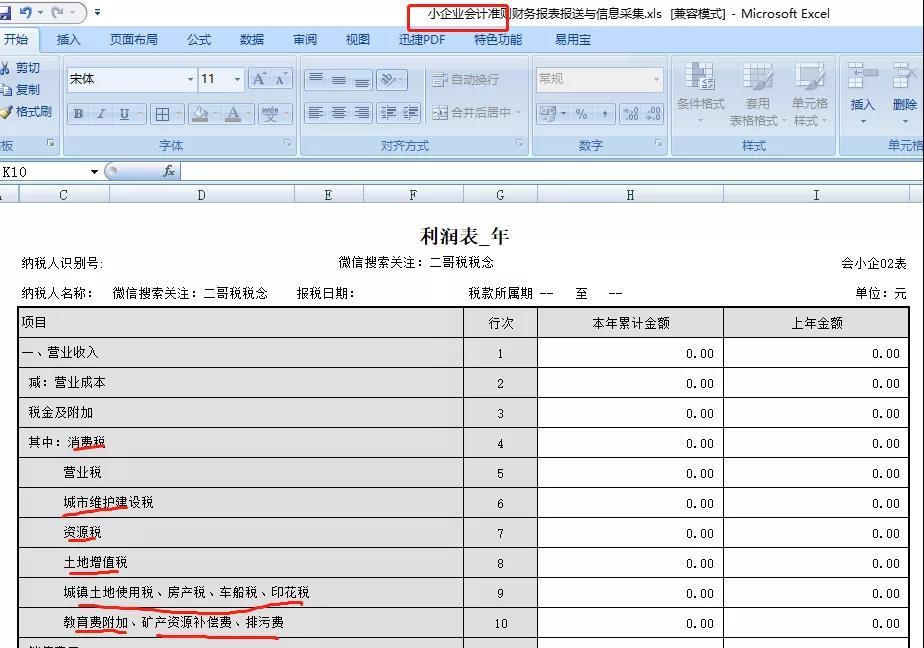

税金包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

企业应设立“税金及附加”科目,核算企业经营活动中发生的各项税费。

税务机关应当按照国家规定的预算项目和预算水平,及时将各项税款、滞纳金、罚款缴入国库。

税务机关不得扣押、挪用、截留、汇入国库或者国家规定的税收账户以外的其他账户。

任何单位和个人不得擅自改变已上缴国库的税款、滞纳金、罚款的预算项目和数额。

1、消费税根据《消费税暂行条例》第一条规定,在中华人民共和国境内生产、委托加工和进口本条例规定的消费品的单位和个人,以及国务院确定的销售本条例规定的消费品的其他单位和个人,为消费税的纳税人,应当依照本条例缴纳消费税。

2、资源税《资源税暂行条例》第一条规定,在中华人民共和国境内开采本条例规定的矿产品或者生产盐(以下简称开采或者生产应税产品)的单位和个人,为资源税的纳税义务人(以下简称纳税人),应当依照本条例缴纳资源税。

3、城市维护建设税《城市维护建设税暂行条例》第二条规定,凡缴纳消费税、增值税、营业税的单位和个人,都是城市维护建设税的纳税义务人(以下简称纳税人),都应当依照本条例的规定缴纳城市维护建设税。

4、教育费附加《征收教育费附加的暂行规定》第三条规定,教育费附加,以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据,教育费附加率为3%,分别与增值税、营业税、消费税同时缴纳。

除国务院另有规定者外,任何地区、部门不得擅自提高或者降低教育费附加率。

企业纳税比例是多少?其中流转税是企业的主要税负,生产性企业是应纳增值税企业,平均税负在4%左右,商业零售批发是1%,劳务服务性的商业企业、建筑安装等企业是营业税的纳税义务人,税负是3%-20%不等。

以流转税为税基交纳的附加税费大概是营业收入的1%,地方水利建设基金是含增值税营业额的0.6%,印花税随营业额计算的税负是万分之三。

财产税中的房产税非出租性的为账面原价的70%计征1.2%,出租性的按照租金收入的12%计算,土地使用税按照地段等级的使用面积每平方米1-10元不等。

收益税一般企业所得税为应纳税所得额的25%,微利企业是20%。

各企业因为生产经营性质不同及管理差异,销售利润率存在较大的差异。

税前扣除额要真实、合理。

业务招待费能够在税前扣除,必须有充分、有效的票据和资料来证明这部分支出的真实性、合理性。

所谓合理性,指的是企业列支的业务招待费,必须与生产经营活动直接相关,并且是正常和必要的。

而且,企业当期列支的业务招待费应与当期的业务成交量相吻合,否则就会存在潜在的税收风险。

希望以上内容对您有帮助,如果还有问题请咨询专业律师。

【法律依据】:《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

三、费用性税金包括

法律主观:

税金及附加包括消费税、车船税、印花税城市维护建设税、教育费附加、资源税、房产税等。

已缴入国库的税款、滞纳金、罚款,任何单位和个人不得擅自变更预算科目和预算级次。

四、税金及期间费用包括什么

税金及期间费用包括的内容如下:

一、税金:税金是指企业按照相关法律规定应当向国家缴纳的税费。

主要包括以下几种:

1. 增值税,是企业销售商品或提供劳务时所要缴纳的税费。

2. 所得税,是企业盈利后需要缴纳的一种税费。

3. 消费税,针对特定商品或服务进行征收的税费。

4. 其他税费,如印花税、城市维护建设税等。

二、期间费用:期间费用是指企业在一定会计期间发生的与生产经营活动无直接关系的费用。

主要包括以下几种:

1. 销售费用,包括销售人员的工资、差旅费、广告费等。

2. 管理费用,包括管理人员的工资、办公费、折旧费等。

3. 财务费用,包括利息支出、银行手续费等。

这些费用在企业的运营过程中发生,但并不直接归属于产品的生产成本或与投资活动直接相关。

综上所述,税金及期间费用涵盖了企业在运营过程中需要支付的各种税费以及期间产生的各种费用。

这些费用对企业的盈利状况和财务状况有直接影响,因此在财务管理中需要特别注意和合理控制。