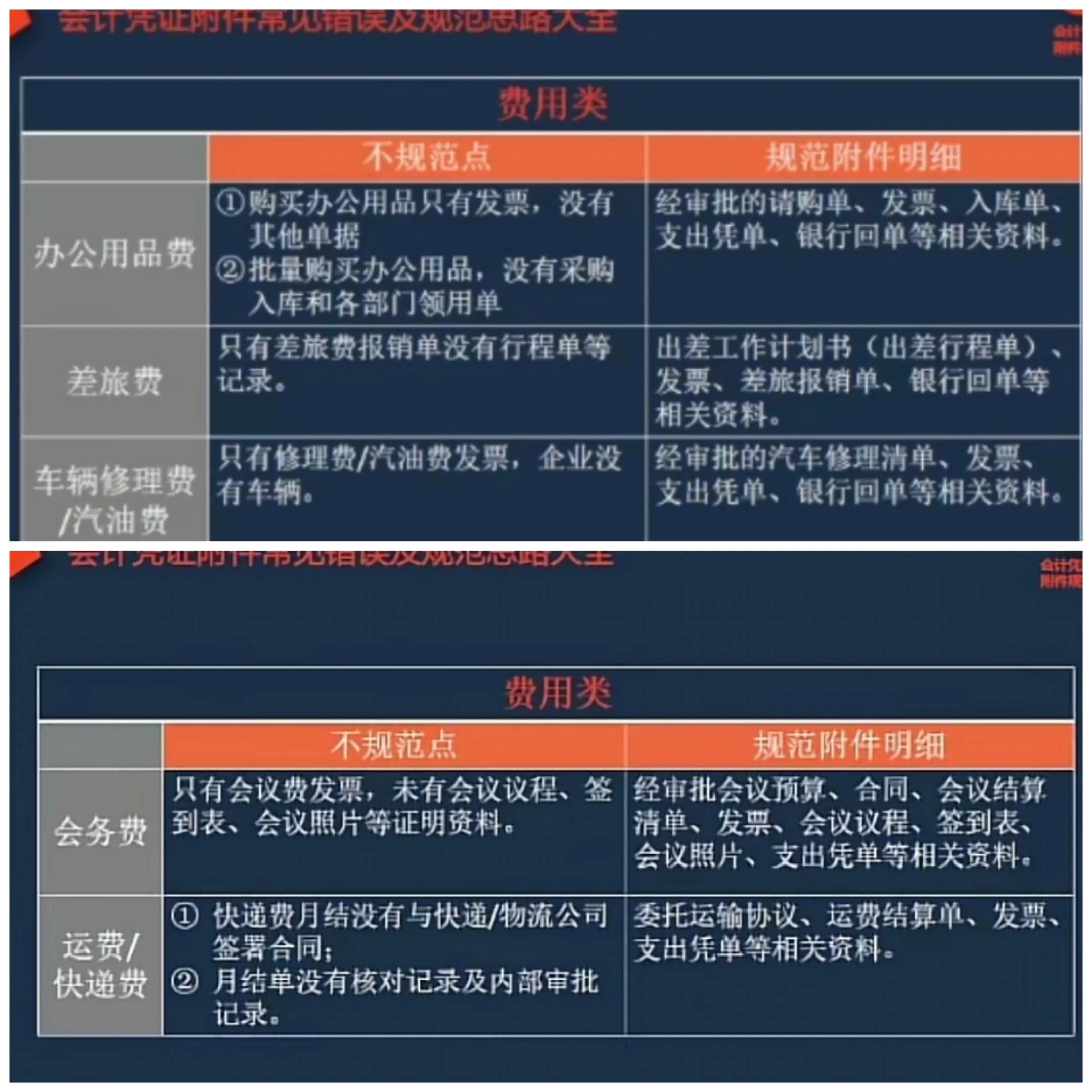

一、费用类的不规范点

1...办公用品费。

(1)购买办公用品只有发票没有其他单据。

(2)批量购买办公用品,没有采购入库和各部门的领用单。

需要有: 经审批的请购单,发票,入库单,支出凭单,银行回单等相关资料。

2..差旅费。

只有报销单没有行程单等。

需要有: 计划书(出差行程单),发票,差旅报销单,银行回单等。

3...车辆修理费和汽油费。

(1)公司没有车,但是有各类发票。

需要有: 经审批的修理清单,发票支出单,银行回单等。

(2)私车公用:有对象、级别和用车制度。

不是福利。不是人人有份,要卡关。

要有台账,规规矩矩,清清楚楚,

不许报的 : 车险,车船使用费,

修理费: 出事故,税前可扣。

保养费: 不可扣

4...会务费: 要求真实、合理、相关。 预算就决定了会议的规模和地位。属于混合费用,不是固定也不是变动。

不规范的点儿——只有会议费发票,没有会议程签到表、会议照片等证明。

规范附件明细——经审批会议的预算、合同、会议结算清单、发票、议程、签到表,会议照片、支出凭证等相关资料。

5...运费或快递费。

(1)快递费月结,没有与快递或物流公司签合同。

(2)月结单没有核对记录及内部审批记录。

需要有: 委托运输协议,运输结算单,发票,支出凭证等。

二、准备开店你要了解各种费用

在签署租赁合同的环节中,了解各种费用是非常重要的。

这部分费用,是实际要支付出去的,都是店铺经营的成本。

购物中心租赁合同中的费用可以分为以下几类:

⭐租金费用

这是最基本的费用,通常是以每月或每年的方式收取。

支付滞后,会有相应的罚金,即滞纳金,滞纳金的比例通常在0.3%。

常见的计租方式有三种:

①固定租金,即每月/年支付固定额度的费用,不受店铺经营情况的影响。

②提成租金,即按店铺在计租周期内的销售流水,按一定的比例进行租金计算,店铺经营情况,直接反馈在租金支付上。

这种计租方式,也是将经营的风险部分的转移给了甲方(商场、房东),在经营不善的时候,可以大幅降低店铺的经营成本。

对于甲方来说,这样的计租方式的另一个风险在于监管,要保证乙方(经营者)能够如实的上报店铺的经营数据,以计算真实的租金。

③两者取高,这种计租方式是分别计算在计租周期中,①和②的租金数额,以高者为此计租周期的租金数额。

强势的甲方会采取这样的计租方式,以取得最大的租金收益。

经营效果很好的店铺,选择这样的计租方式,也不会吃亏。

⭐物业管理费

购物中心会对物业进行管理和维护,因此会向租户收取一定的物业管理费。

这些费用通常包括保安、清洁和设备维护费用等。

这个费用对应的服务,大都是商场公共区域的,店铺内的维修和清洁,一般是不包含在此范围内。

需要注意的是,大部分购物中心会在经营过程中,进行物业费的上调,以应对整体物业服务费用的增加。

⭐推广费

购物中心通常会组织各种促销活动和宣传活动,租户需要支付一定的推广费用来参与这些活动。

需要注意的是,大部分购物中心会在经营过程中,进行推广费的上调。

⭐其他费用

除上述常见费用外,部分购物中心还会约定其他费用,需要店铺经营者仔细甄别,判断其合理性。

⭐税点

这一点需要格外注意。

一般情况下,合同中的费用,一般是不含税金额,税点单独约定。

不同的购物中心在税点上会有不同,一般为5%或9%。

无论哪种税率,其实都是合规的,产生不同的原因,大都有一些历史原因,这里不展开讲。

正常情况下,税费的部分由乙方(经营者)承担。

当然也就是乙方(经营者)的经营成本,所以要在合同签署时,确认好,并计算好自己的盈亏平衡。

三、费用类科目有哪些

费用类科目包含:主营业务成本、其他业务成本、资产减值损失、销售费用、财务费用、管理费用等等。

:其他业务成本是企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。

其他业务成本包括:成本模式计量的投资性房地产的折旧额、出租固定资产的折旧额、出租包装物的摊销额、出租无形资产的摊销额等。

费用类科目注意事项:对企业自行开发无形资产发生的研发支出,不满足资本化条件的,借记“研发支出——费用化支出”科目,满足资本化条件的,借记“研发支出——资本化支出”科目,贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

对企业以其他方式取得的正在进行的研究开发项目,应按确定的金额,借记“研发支出——资本化支出”科目,贷记“银行存款”等科目。

四、费用类会计科目有哪些

费用类会计科目有:营业成本、主营业务成本、其他业务成本、税金及附加等。