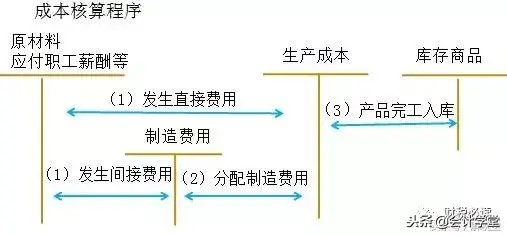

生产费用包括哪些内容:生产费用包括的内容有:1、与劳动资料的消耗有关的费用;

2、与劳动对象消耗有关的费用;

3、与劳动消耗有关的费用。

:具体包括:外购材料、外购燃料、外购动力、固定资产折旧、工资及工资附加费和其他支出等。

通称为生产费用要素。

在会计工作中,按生产费用要素表现的生产费用发生额是通过编制生产费用表进行反映的。

对生产费用各个要素进行核算,可以为核定企业流动资金定额、计算工业净产值和国民收入提供所需数据。

生产费用按其经济用途分类,则通称为成本项目。

作用:

生产费用要素反映的内容包括企业发生的全部生产费用,如外购材料,不论是用于产品生产的直接材料或间接材料,还是用于固定资产修理或专项工程等都包括在内。

又比如工资费用,既包括用于产品生产的工资费用,又包括不是用于产品生产的工资费用。

而成本项目中反映的原材料仅指构成产品实体(或主要成分)的原材料费用,工资费用仅指直接生产工人的工资。

生产费用要素反映的是某一时期(月、季、年)内企业实际发生的生产费用,而按成本项目反映的产品成本,是指某一时期某种产品所应负担的费用。

两者虽然都反映某一时期的费用,但前者包括的是待摊费用的摊销数和预提费用的计提数。

一、生产费用要素包括哪些

生产费用要素分9种:外购原材料、外购燃料、外购动力、工资、提取的职工福利基金、折旧、大修理基金、利息支出、其它。

1、外购材料:指企业为进行生产而耗用的一切向外购进的原料及主要材料、半成品、辅助材料、包装物、修理用备件、低值易耗品等。

2、外购燃料:指企业为进行生产而耗用的向外购进的各种燃料。

3、外购动力:指企业为进行生产而耗用的向外购进的各种动力。

4、工资:指企业应计入生产费用的职工工资和按规定应计入成本的各项奖金。

5、提取的职工福利基金:指企业按照规定从生产成本中提取的职工福利基金。

6、折旧费:指企业按照规定的固定资产原始价值和折旧率计算的折旧费。

7、提取的大修理基金:指企业按照核定的固定资产大修理基金提存率计算提取的大修理基金。

8、利息支出:指计入生产费用的流动资金借款利息支出减去利息收入后的净额。

9、其他支出:指不属于以上各要素的费用支出。

生产费用按经济性质的分类,可以反映企业一定时期内生产过程中耗用了什么,耗用了多少,便于企业核定流动资金定额,考核生产费用计划执行情况,分析各要表费用的比重,为编制采购资金计划,计算工业净产值和国民收入提供依据。

二、生产费用包括

构成生产费用按照经济性质(内容)划分,可分为劳动对象消耗的费用、劳动手段消耗的费用和活劳动中必要劳动消耗(或构成成本的活劳动费用)的费用。

这在会计上称为生产费用要素,它是由下列项目组成:1.外购材料:指企业为进行生产而耗用的一切从外部购进的原材料、主要材料、辅助材料、半成品、包装物、修理用备件和低值易耗品等。

2.外购燃料:指企业为进行生产而耗用的一切从外部购进的各种燃料,包括固体燃料、液体燃料和气体燃料。

3.外购动力:指企业为进行生产而耗用的一切从外部购进的各种动力,包括电力、热力和蒸汽等。

4.工资:指企业所有应计入生产费用的职工工资。

5.提取的职工福利费:指企业按职工工资的一定比例计提并计入费用的职工福利费。

6.折旧费:指企业按照规定对固定资产计算提取并计入费用的折旧费。

7.利息支出:指企业计入期间费用等的借入款项利息净支出(即利息支出减利息收入后的净额)。

8.税金9.其他支出:指不属于以上各项要素的费用支出,如邮电费、旅差费、租赁费、外部加工费和保险费等。

三、成本表里的生产费用包括哪些

成本表里的生产费用包括哪些生产费用按照经济性质(内容)划分,可分为劳动对象消耗的费用、劳动手段消耗的费用和劳动中必要劳动消耗(或构成成本的活劳动费用)的费用.这在会计上称为生产费用要素,它是由下列项目组成:1.外购材料:指企业为进行生产而耗用的一切从外部购进的原材料、主要材料、辅助材料、半成品、包装物、修理用备件和低值易耗品等.2.外购燃料:指企业为进行生产而耗用的一切从外部购进的各种燃料,包括固体燃料、液体燃料和气体燃料.3.外购动力:指企业为进行生产而耗用的一切从外部购进的各种动力,包括电力、热力和蒸汽等.4.工资:指企业所有应计入生产费用的职工工资.5.提取的职工福利费:指企业按职工工资的一定比例计提并计入费用的职工福利费.6.折旧费:指企业按照规定对固定资产计算提取并计入费用的折旧费.7.利息支出:指企业计入期间费用等的借入款项利息净支出(即利息支出减利息收入后的净额).8.税金9.其他支出:指不属于以上各项要素的费用支出,如邮电费、旅差费、租赁费、外部加工费和保险费等.生产费用的分类包含哪些?一、按其经济用途分类工业企业的生产费用,按其经济用途可分为计入产品成本的生产费用和直接计入当期损益的期间费用两类.1.生产费用按经济用途的分类为具体反映计入产品成本的生产费用的各种用途,提供产品成本构成情况的资料,还应将其进一步划分为若干个项目,即产品生产成本项目(简称产品成本项目或成本项目).工业企业一般应设置以下几个成本项目:(1)原材料,也称直接材料.(2)燃料及动力,也称直接燃料及动力.(3)工资及福利费,也称直接人工.(4)制造费用.企业可根据生产特点和管理要求对上述成本项目做适当调整.对于管理上需要单独反映、控制和考核的费用,以及产品成本中比重较大的费用,应专设成本项目;

否则,为了简化核算,不必专设成本项目.2.期间费用按经济用途的分类工业企业的期间费用按照经济用途可分为营业费用、管理费用和财务费用.二、按计入产品成本的方法分类生产费用按计入产品成本的方法分类计入产品成本的各项生产费用,按计入产品成本的方法,可以分为直接计入费用和间接计入费用.直接计入费用是指可以分清哪种产品所耗用、可以直接计入某种产品成本的费用.间接计入费用,是指不能分清哪种产品所耗用、不能直接计入某种产品成本,而必须按照一定标准分配计入有关的各种产品成本的费用.成本表里的生产费用包括哪些?