税费计入管理费用或者哪些税费计入应交税费:税费计入管理费用的有:

1.费用性税金是指直接计入管理费用中的税金,即车船使用税、土地使用税、印花税、房产税。

2.费用性税金一般作为二级明细科目,设在管理费用之下,在所得税前准予扣除。

计入应交税费的税费:

(1)应交增值税;

(2)应交消费税、营业税、资源税和城市维护建设税;

(3)应交所得税;

(4)应交土地增值税;

(5)应交房产税、土地使用税和车船使用税;

(6)应交个人所得税;

(7)应交的教育费附加、矿产资源补偿费;

(8)应交的保险保障基金。

一、理一理哪些入税金及附加哪些入管理费用

一、政府性基金:政府性基金包括:水利建设基金、文化事业建设费、残疾人保障金、教育费附加、地方教育费附加。

残疾人就业保障金,财政部会计司已明确计入管理费用。

二、十八税种:

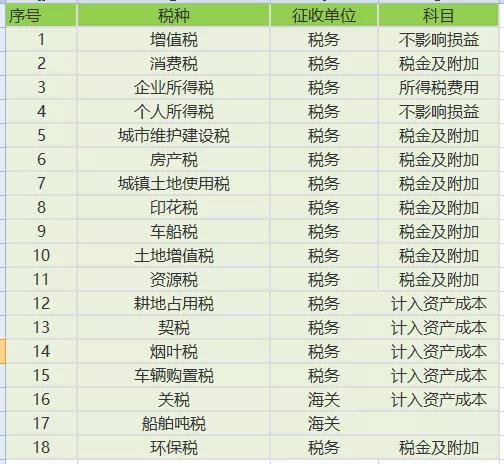

(一)计入成本:车辆购置税、契税、耕地占用税、烟叶税和关税共同点就是可以直接对应标的资产(车、房屋、土地、货物等),因此应当予以资本化,计入相应资产的入账成本。

1、烟叶税、关税:借:材料采购/在途物资/原材料

贷:银行存款

2、耕地占用税:借:在建工程等科目

贷:银行存款

3、契税:借:固定资产(或无形资产)

贷:银行存款

4、车辆购置税:借:固定资产

贷:银行存款

(二)计入税金及附加:城建税及其附加、土地增值税、资源税(含水资源税、矿产资源补偿费)、环境保护税(排污费),以及消费税和以前的营业税,自开征以来,均是计入营业税金及附加科目(现已改为税金及附加)。

印花税、房产税、城镇土地使用税和车船税,在财会〔2016〕22号施行之前,企业会计准则和企业会计制度是把它们计入管理费用的,2013年1月1日开始施行的小企业会计准则,则将其计入营业税金及附加科目,如果执行小企业会计准则,现在也计入税金及附加即可。

(三)其他

1.增值税属于价外税,不影响企业经营利润,也不会在税金及附加核算。

不予抵扣的进项税额计入相关资产成本或者费用,不涉及税金及附加。

2.企业所得税是对所得征税,税金及附加是在经营活动中产生的税费,税金及附加影响的是营业利润之前的损益,所以所得税也自然不在里面核算,而是通过所得税费用和递延所得税资产、负债来核算。

借:所得税费用/以前年度损益调整

递延所得税资产

贷:应交税费——应交企业所得税

递延所得税负债

或相反分录

3.个人所得税由企业代扣代缴,工资结算时,应付职工薪酬/工资要先扣除个人负担的所得税(假设所有职工应交个人所得税为10000元)和社会保险、住房公积金等,扣除后的余额才是实发工资。

借:应付职工薪酬—工资 90000

贷:其他应付款—社会保险(个人承担) 9450

其他应付款—住房公积金(个人承担)4500

应交税费—应交个人所得税 10000

银行存款 66050

二、企业管理费之税金

每日一练::企业管理费中的税金不包括()。

A.教育费附加

B.营业所得税

C.土地使用税

D.印花税

知识拓展:寻找答案:企业管理费是指施工单位组织施工生产和经营管理所发生的费用。

其中所包含的税金是指企业按规定缴纳的房产税、非生产性车船使用税、土地使用税、印花税、城市维护建设税、教育费附加、地方教育附加等各项税费。

三、管理费用的税金包括哪些

房产税、车船使用税等。

计入管理费用的税金有,房产税、车船使用税、土地使用税、印花税。

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。