费用类科目有哪些费用类科目包括哪些:1、费用类科目包括主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用等。

2、在借贷记账法下,费用类账户的借方登记增加额;

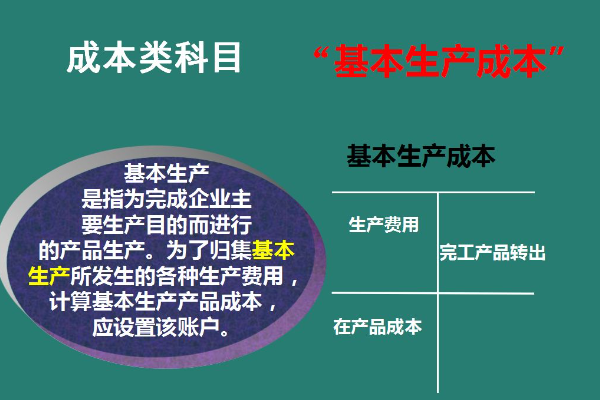

本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

3、费用,是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

4、营业成本是指企业为生产产品、提供服务等发生的可归属于产品成本、服务成本等的费用,应当在确认销售商品收入、提供劳务收入等时,将已销售商品、已提供劳务的成本等计入当期损益。

营业成本包括主营业务成本和其他业务成本。

一、费用类的科目有哪些内容

费用类的科目包括以下内容::1. 期间费用科目。

这部分包括了与会计期间相关的各类费用支出,具体涵盖管理费用科目(涉及公司在管理过程中发生的费用如办公用品消耗)、销售费用科目(与销售活动相关的成本如销售人员工资及差旅费)以及财务费用科目(如利息支出等)。

这些费用直接与企业日常运营活动紧密相关。

2. 研发相关费用科目。

此类费用涵盖了企业在新产品或技术研发过程中所发生的各种成本,如员工的工资薪酬以及外部采购的技术服务等。

企业往往需要将其在会计核算中进行单独的列支和管理。

这类费用对于企业的技术创新和竞争力提升至关重要。

3. 其他业务成本科目。

除了上述主要费用外,还包括企业在日常经营过程中产生的其他间接成本,如水电费、修理费、物料消耗等。

这些费用同样属于企业的日常运营成本范畴,在会计核算中需要对其进行准确记录和分析。

二、费用类会计科目有哪些

费用类会计科目主要包括以下几个主要类别:1. 管理费用(Administrative Expenses):这些费用与企业的日常管理活动相关,如员工薪酬、办公耗材、租金等。

2. 销售费用(Selling Expenses):涉及销售产品的成本,如广告费、促销活动、运输费用等。

3. 财务费用(Financial Expenses):主要包括利息支出、汇兑损益等与企业资金筹集和使用相关的费用。

4. 制造费用(Manufacturing Expenses):在制造业中,这包括直接材料、直接人工以及与生产过程相关的间接费用。

5. 研发费用(Research and Development Expenses):企业在研发新产品或改进现有产品过程中产生的成本。

6. 行政支出(Administrative Expenditures):行政部门的日常运营费用,如法律咨询、公共关系等。

7. 营业外支出(Non-operating Expenses):非日常经营活动中产生的费用,如自然灾害损失、罚款等。

8. 资产减值损失(Impairment Losses):资产价值低于其账面价值时确认的损失,如固定资产、长期股权投资等。

以上会计科目都是企业日常运营中产生的费用,它们会直接影响企业的利润表,反映企业的经营业绩。

会计人员需要准确记录并分类这些费用,以便进行财务分析和决策制定。

三、费用有哪些会计科目

费用类会计科目有:主营业务成本、其他业务成本、资产减值损失、信用减值损失、制造费用、管理费用、财务费用、销售费用、税金及附加等等。

费用类会计科目是损益类科目的其中一大类科目。

:1、资产:指企业所拥有的一切有价资源,其中又可分为流动资产、固定资产、其它资产等三小类。

流动资产指现金及企业希望变成现金的资产。

2、负债:是指企业的债务,其中又可分流动负债、长期负债及其它负债。

3、资本:又名股东权益,是企业中属于股东的部分,所以等于资产与负债之差。

资本可分股本及盈余两类,股本是股东所投资的部分,盈余是企业所赚得的部分。

4、收益:是指企业的出售产品或提供服务所发生的收入,可分营业收入及营业外收入两小类,营业收入是企业预定营业范围内的收入,而营业外收入是指预定营业范围外的收入,如非金融业的利息收入等。

5、费用:是指因收益而发生的支出,其中又分四小类:即直接成本、销售费用、管理费用、营业外费用。

所谓直接成本是该项支出可直接归属于某项营业收入者,如销货成本、材料成本等。