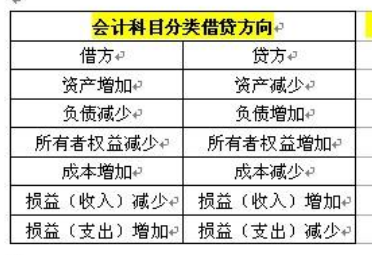

一、利润费用这六要素的增加或减少的借贷方向

结论是,会计科目中的六要素在借贷记账法中有着明确的方向规定。

具体来说,资产和费用的变动遵循借方表示增加,贷方表示减少的原则。

负债、所有者权益、收入和利润的处理则相反,借方表示减少,贷方表示增加。

资产,如流动资产和非流动资产,其增加通常记在借方,减少记在贷方。

例如,购买原材料时,会增加"原材料"账户的借方,反映资产的增加。

相反,销售产品时,原材料的减少则记在贷方。

负债,如流动负债和长期负债,其增加通常记在贷方,减少记在借方。

举个例子,借入短期借款时,会增加"短期借款"账户的贷方,表示负债的增加。

而偿还借款时,负债的减少则体现在借方。

所有者权益,如资本和留存收益,减少时借方记录。

比如,发放股利时,所有者权益的减少会记在借方。

收入和利润的增加记在贷方,比如销售收入增加,会记在"主营业务收入"的贷方。

而费用支出,如生产成本、管理费用等,减少时记在借方。

总的来说,理解借贷方向对于正确记录和理解企业的财务状况至关重要。

这六要素的增减变动,构成了会计记账的基本框架。

二、收入利润费用这六要素的增加或减少的借贷方向是怎样的_百度知

资产、费用这两个要素是借方表示增加;

负债、所有者权益、收入、利润这四个要素是借方表示减少;贷方表示增加。

扩展资料:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。

收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料:百度百科-会计科目