期间费用的结转该转借方还是贷方期间费用的: 结转期间费用,也就是说转销期间费用,结平期间费用账户,因为,费用的发生会减少本年利润,所以,结转期间费用是,借方是本年利润,贷方是期间费用;

如果,期间费用是贷方余额,说明,利润增加,那么,借方是期间费用,贷方是本年利润。

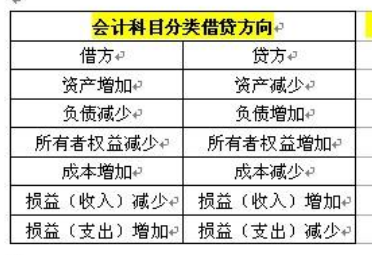

一、费用类科目的借贷方向

在财务活动中,借方在账簿的左侧,贷方在账簿的右侧。

费用类科目的借贷方向是借方表示增加,贷方表示减少。

费用类科目的借贷方向费用类科目借贷方向:借方表示增加,贷方表示减少。

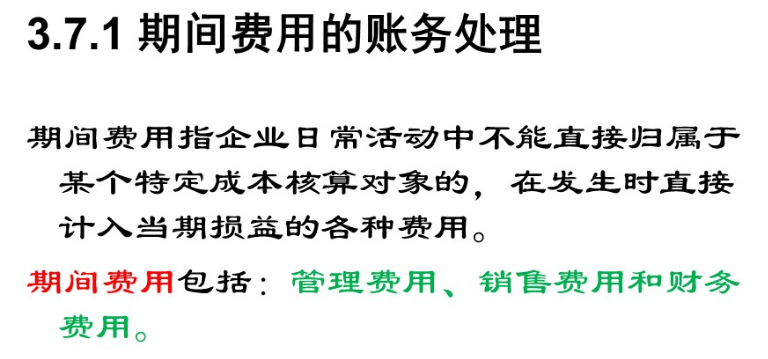

费用指的是企业日常活动发生的经济利益的总流出,主要包括企业为取得营业收入进行产品销售等营业活动发生的营业成本、税金及附加和期间费用。

费用类账户包括在会计实务中两类科目,分别是成本类科目和损益类科目中的损失部分,主要包括生产成本,制造费用,管理费用,财务费用,销售费用,主营业务成本,其他业务成本,税金及附加等。

费用,是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

在借贷记账法下,费用类账户的借方登记增加额,贷方登记减少额。

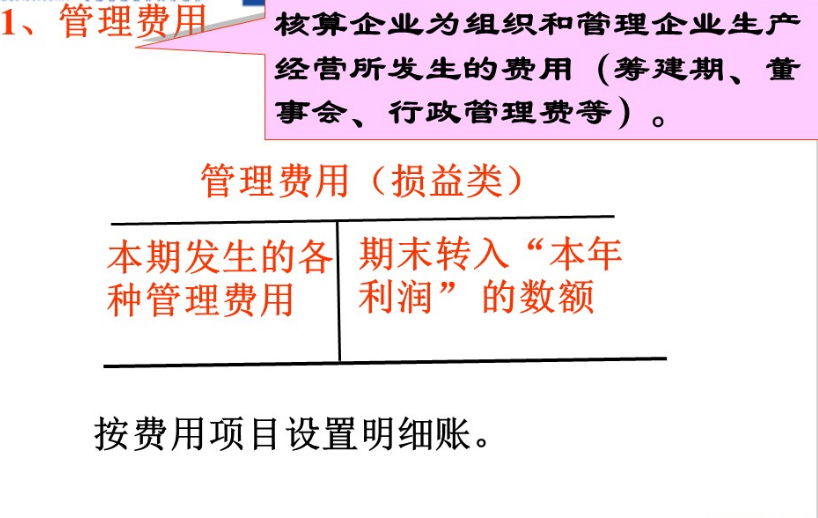

本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

营业成本包括主营业务成本和其他业务成本。

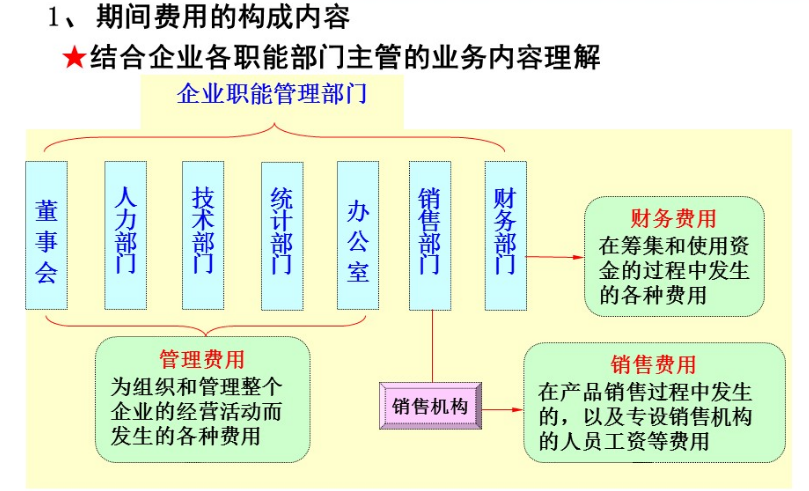

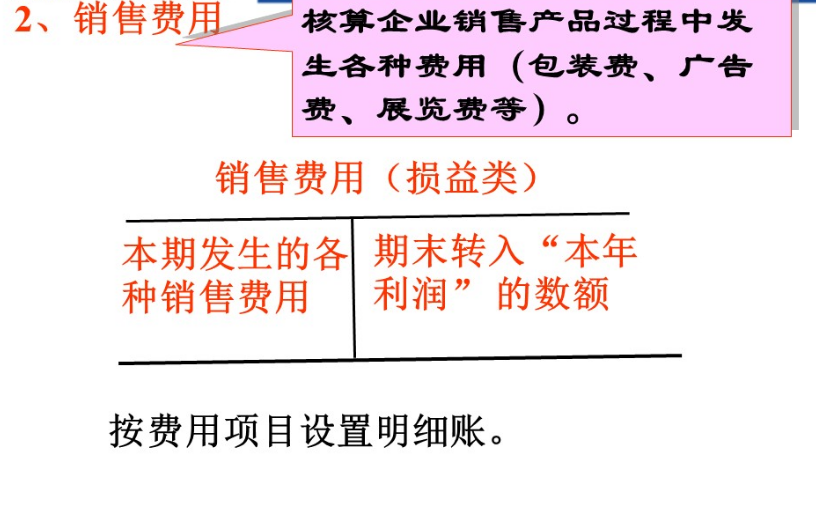

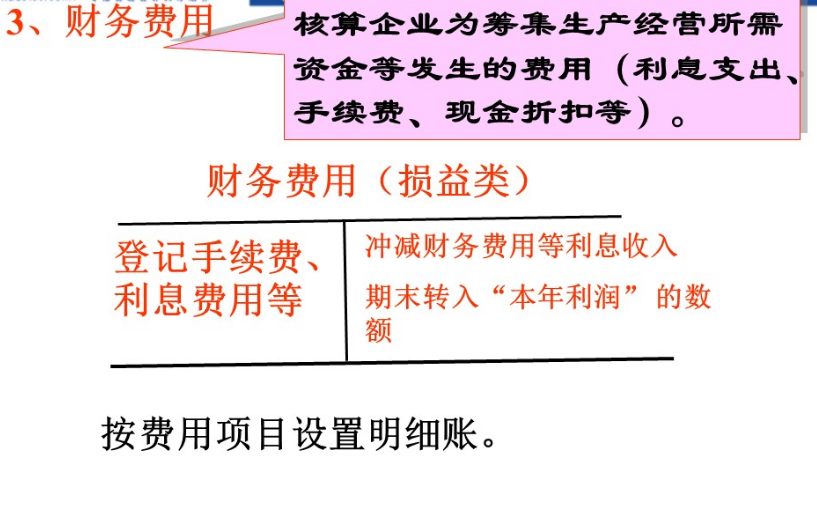

期间费用包括销售费用、管理费用和财务费用。

费用类科目的会计分录会计分录亦称“记账公式”。

它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;

复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

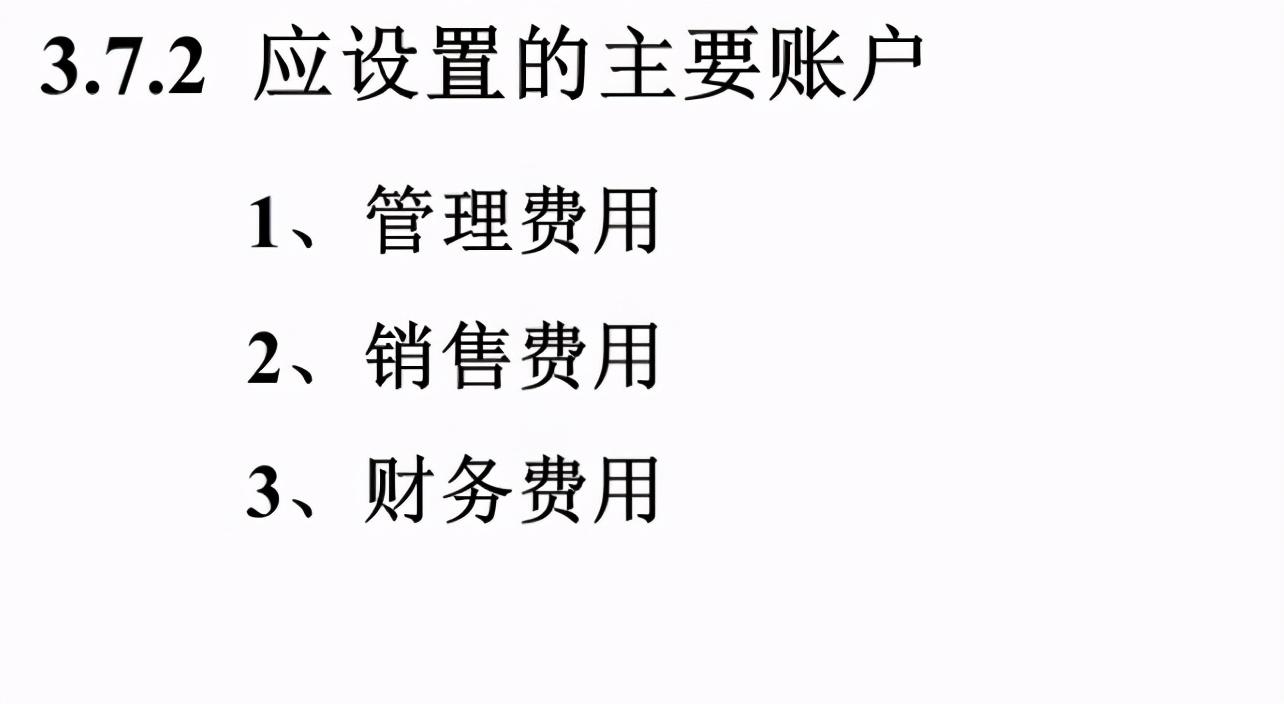

二、如何设置期间费用科目

答:期间费用包括管理费用,销售费用和财务费用三个一级科目,这是统一规定的。

至于明细科目,按公司实际发生的费用类别设置核算即可,销售费用和管理费用可以基本设成一样,比如:

工资,奖金,社保,住房公积金,工会经费,职工教育经费,办公费,差旅费,业务招待费,宣传广告费,折旧费,摊销费等。

财务费用,一般设置利息收入,利息支出,手续费,汇兑损益等明细科目。

期间费用属于会计科目中的哪一类:属于损益类科目(或费用类科目)。

有人说属于损益类,但期间费用借方发生额表示金额增加,损益类科目借方发生额表示金额减少,如何解释?

这句话是错误的,损益类科目包括费用类科目和收入类科目;

你说的“借方发生额表示金额减少”只是收入类科目是这样,费用类是相反的。

以上详细介绍了如何设置期间费用科目,也介绍了期间费用属于会计科目中的哪一类。

作为一名企业的财务会计,一定要明白期间会计科目是属于损益类的会计科目,包括三个一级的会计科目。

如果你不是很明白,希望了解更多,那么咨询一下会计学堂在线老师吧。

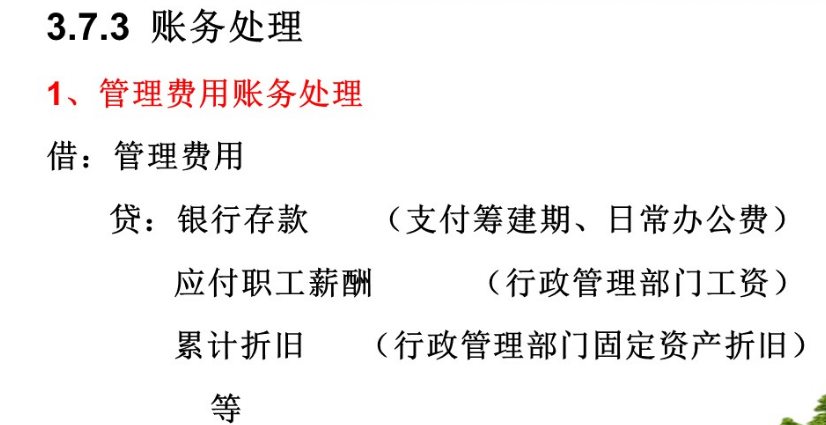

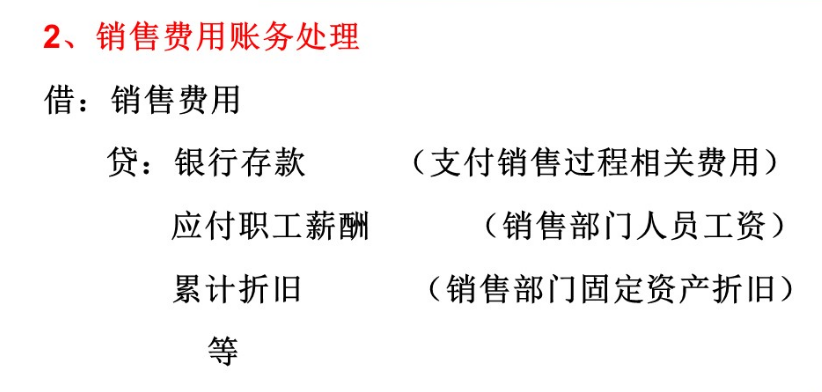

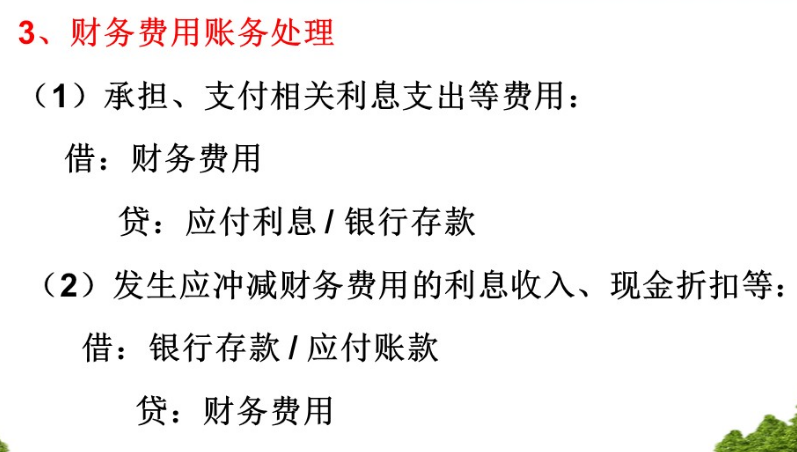

三、会计基础期间费用的账务处理