收入费用利润三者关系:

关于收入费用利润三者的关系,我们可以用会计恒等式来表示,即利润=收入-费用。

理解这个恒等式,对于我们加深对会计六要素之间内在联系,具有重要的意义。

而且企业三大报表里面的利润表,就是按照这个等式的内在逻辑,进行编写的。

我们在学习会计知识的时候,在理解各个要素表达的意思的,也要更深入的了解它们之间横向的联系。利润=收入-费用,这个公式也是属于静态公式。体现了公司某个时间的经营成果。同时,利润表项目是收入、费用和利润三大要素内容的具体体现。:

1、收入

在会计知识学习的过程中,我们首要学习的就是企业的收入。

对于企业来说,只有获得收入才能不断地维持下去。

如果一个企业连获得收入的能力都没有,那么他们更不要谈可以获得利润了。

收入的定义由于需要严谨没有漏洞,所以我们一开始理解的时候可能会有一些困难。

其实对于收入我们可以简单地理解为,企业卖货应该收到的钱。

当然,随着我们对于知识学习的深入,也就可以更加深刻的了解收入代表的真正含义了。

时间久了我们也会发展,企业的货的虽然已经卖出去,但是账并不好要。

但是,我们在编制利润表时,这些钱虽然还没有收到,依然算作了收入。

在这样的情况下,也让我们明白了,一个企业的现金流要比收入更加重要。

企业在发展的过程中,没要收入不要紧。

而企业一旦没有了现金流,就真的危险了。

这也是为什么,有些公司虽然一直亏钱,但是他们依然可以发展的很好,就是这个原因。

2、费用

公司的费用就是,为了维持公司业务的正常运转,而不得不花费的各种成本和费用。

我们需要注意的是,这里的费用不单单指期间费用,还包括企业的成本费用。

公司为了成本产品,必要的成本费用肯定是不能少的。

而企业在运行的过程中,除了需要生产各个产品的成本以外,期间费用一样也是少不了。

期间费用里面,我们也是可以分为销售费用、管理费用以及财务费用。

当然,对于企业的各种费用,我们可以简单理解为,企业需要往外花的钱。:

3、利润

我们理解了上面的收入和费用以后,对于利润就很好理解了。

我们用公司收到的钱,减去公司花出去的钱,就是我们剩下的钱。

这些钱也就变成了我们公司的利润。

:当然,上面我说的就是理想的状态下,公司的收入立刻就能收到回款,而且公司也没有存货。

可是这样的公司在经济市场行为下,根本不可能实现。

所以,这样也导致我们利润表现实的利润,只是我们应该获得利润。

这些利润到底多少变成了实实在在的现金,也是需要我们结合现金流量表的。

可以说,我们要想真正的了解公司经营的实际情况,把公司的三大报表,结合起来才可以。

一、收入费用和利润

收入,费用和利润三者关系如下::收入-费用=利润。

这是基本的损益表或利润表。

收入费用利润三者关系:利润=收入-费用,利润表是根据“收入-费用=利润”的基本关系来编制的,其具体内容取决于收入、费用、利润等会计要素及其内容,利润表项目是收入、费用和利润要素内容的具体体现。

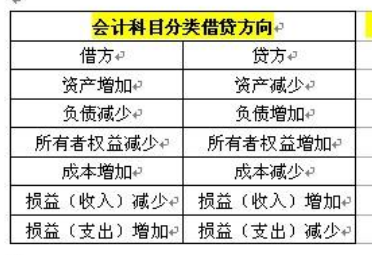

资产=负债+所有者权益,是复式计帐的基础,也是资产负债表能平恒的原因;

收入-费用=利润是用计计算利润的公式,和上个公式没有直接的联系,要非说有联系的话那就是,月度的所有者权益增加额,和当月的利润增加额有关系,所有者增加额=利润增加额+资本公积等的增加额。

确认条件:在确认费用时,首先应当划分生产费用与非生产费用的界限。

生产费用是指与企业日常生产经营活动有关的费用,如生产产品所发生的原材料费用、人工费用等;

非生产费用是指不属于生产费用的费用,如用于购建固定资产所发生的费用,不属于生产费用。

其次,应当分清生产费用与产品成本的界限。

生产费用与一定的期间相联系,而与生产的产品无关;

产品成本与一定品种和数量的产品相联系,且不论发生在哪一期。

特征:第一,费用最终会导致企业资源的减少,这种减少具体表现为企业的资金支出。

从这个意义上说,费用本质是一种资源流出企业,它与资源流入企业所形成的收入相反,它也可理解为资产的耗费,其目的是为了取得收入,从而获得更多资产。

第二,费用最终会减少企业的所有者权益。

一般而言,企业的所有者权益会随着收入的增长而增加;

相反,费用的增加会减少所有者权益。

但是所有者权益减少也不一定都列入费用,如企业偿债性支出和向投资者分配利润,显然减少了所有者权益,但不能归入费用。

二、企业利润表中反映的内容

利润表分项列显示了企业在一定会计期间因销售商品、提供劳务、对外投资等所取得的各种收入以及与各种收入相对应的费用、损失并将收入与费用、损失加以对比结出当期的净利润。

这一将收入与相关的费用、损失进行对比,结出净利润的过程,会计上称为配比。

其目的是为了衡量企业在特定时期或特定业务中所取得的成果,以及为取得这些成果所付出的代价,为考核经营效益和效果提供数据。

比如分别列示主营业务收入和主营业务成本、主营业务税金及附加并加以对比,得出主营业务利润,从而掌握一个企业主营业务活动的成果。

配比是一项重要的会计原则,在利润表中得到了充分体现。

一、利润表的主要特征

利润表分项列示了企业在一定会计期间因销售商品、提供劳务、对外投资等所取得的各种收入以及与各种收入相对应的费用、损失并将收入与费用、损失加以对比结出当期的净利润。

这一将收入与相关的费用、损失进行对比,结出净利润的过程,会计上称为配比。

其目的是为了衡量企业在特定时期或特定业务中所取得的成果,以及为取得这些成果所付出的代价,为考核经营效益和效果提供数据。

比如分别列示主营业务收入和主营业务成本、主营业务税金及附加并加以对比,得出主营业务利润,从而掌握一个企业主营业务活动的成果。

配比是一项重要的会计原则,在利润表中得到了充分体现。

二、利润表反映的内容

1、构成主营业务利润的各项要素。

从主营业务收入出发,减去为取得主营业务收入而发生的相关费用、税金后得出主营业务利润。

2、构成营业利润的各项要素。

营业利润在主营业务利润的基础上,加其他业务利润,减销售费用、管理费用、财务费用后得出。

3、构成利润总额(或亏损总额)的各项要素。

利润总额(或亏损总额)在营业利润的基础上加(减)投资收益(损失)、补贴收入、营业外收支后得出。

4、构成净利润(或净亏损)的各项要素。

净利润(或净亏损)在利润总额(或亏损总额)的基础上,减去本期计入损益的所得税费用后得出。

在利润表中,企业通常按各项收入、费用以及构成利润的各个项目分类分项列示。

也就是说收入按其重要性进行列示,主要包括主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入;

费用按其性质进行列示主要包括主营业务成本、主营业务税金及附加、营业费用、管理费用、财务费用、其他业务支出营业外支出、所得税等;

利润按营业利润、利润总额和净利润等利润的构成分类分项列示。

三、会计学原理收入费用利润

1、收入

(1)收入的含义

企业在日常活动中所形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入

日常活动中所形成:企业为完成其经营目标所从事的经常性活动

日常活动中所形成→收入

非日常活动形成→利得

会导致所有者权益增加:收入应该导致所有者权益增加,不能导致所有者权益增加的经济利益流入不符合收入的定义,不能确认为收入。

(2)收入的分类

①销售商品收入:企业销售产品或商品导致经济利益流入企业所形成的收入。

②劳务收入:企业提供各类劳务导致经济利益流入企业所形成的收入

③让渡资产使用权收入:企业通过让渡资产使用权导致经济利益流入企业所形成的收入

④建造合同收入:为建造一项或数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的合同形成的收入

按经营业务的主次不同分类:

①主营业务收入:是企业从事其主营业务活动实现的收入,占企业收入的绝大部分

②其他业务收入:是企业出主营业务以外的其他经营活动实现的收入

2、费用

(1)费用的含义

企业在日常活动中发生的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出

日常活动中所形成的经济利益流出→费用

非日常活动所形成的经济利益流出→损失

不能导致所有者权益减少的经济利益流出,不能确认为费用

企业向所有者分配利润会导致经济利益流出企业,但他不属于费用

(2)费用的内容

①生产成本:企业为生产产品和提供劳务而发生的各项生产耗费

直接费用:生产中发生的直接支出,包括直接热工、原材料等

间接费用:生产中发生的共同费用和不能直接计入产品成本的各项费用

间接费用→通过“制造费用”账户核算

②主营业务成本:确认销售商品,提供劳务等主营业务收入时英杰传的成本

③其他业务成本:企业确认除主营业务以外的其他经营活动所发生的的支出

④税金及附加:企业经营活动应该负担的相关税费

⑤管理费用:企业为组织和生产经营而发生的费用

⑥销售费用:企业销售商品和材料,提供劳务的过程中发生的各项费用

⑦财务费用:企业为筹集资金而发生的筹资费用

3、利润

(1)利润的含义:企业在一定会计期间的经营成果

利润=该期间的收入-该期间的费用

(2)利润的来源构成

包括收入减费用后的净额,直接计入当期利润的利得和损失等

等式表达为:

利润=(收入-费用)+(直接计入当期利润的利得-直接计入当期利润的损失)

企业的营业利润=(收入-费用)(反映的是企业日常经营活动的经营业绩)

反映企业非经营活动业绩=利得-损失

反映应当计入当期损益,最终会导致所有者权益发生增减变动,与所有者投入资本或者向所有者分配利润无关的利得或损失

4、会计等式

收入-费用=利润→构成损益表的基本框架

反映企业在一定时期的经营成果,称为动态会计要素