一、企业的资金运动表现为

企业的资金运动表现为会计的对象。

指会计核算和监督的内容,凡是特定单位能够以货币表现的经济运动都是会计核算和监督的内容,也就是会计的对象;

企业会计的对象就是企业的资金运动;

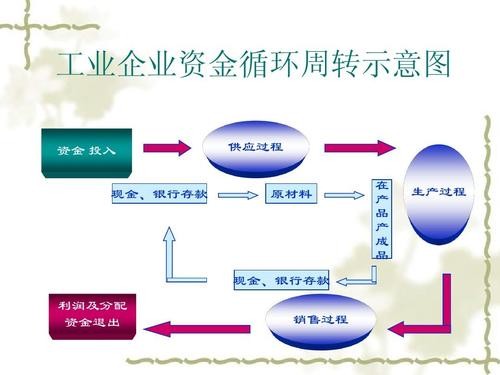

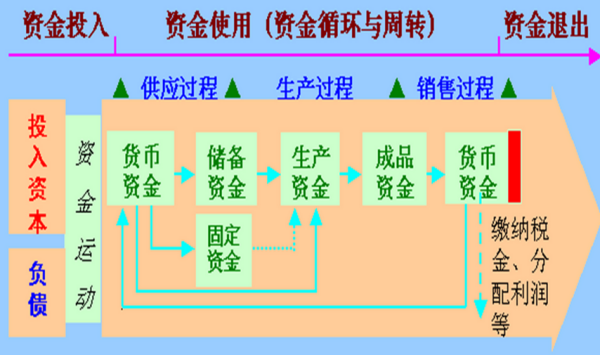

企业的资金运动,表现为资金投入、资金运用和资金退出三个过程。

会计要素是对会计对象的分类,所以会计要素是主观的,也就是说,不同的国家可以有不同的会计要素。

企业会计准则>

将会计要素界定为六个,即资产、负债、所有者权益、收入、费用和利润。

二、资金运动的三个层次

会计对象、会计要素、会计科目等。

1、会计对象:资金运动的第一层次是抽象,包括资金投入、资金运用和资金退出三个过程。

这一层次关注的是资金在整体上的流动和变化。

2、会计要素:资金运动的第二层次是在企业生产经营过程中的具体化,包括资产、负债、全部者权益、收入、费用和利润六个方面。

这一层次关注的是资金在企业会计体系中的表现和影响。

3、会计科目:资金运动的第三层次是在会计核算中的具体内容,包括资产类、负债类、全部者权益类、成本类和损益类五个方面。

三、企业的资金运动为资金投入资金运用和资金退出以银行存款缴纳税金属

【答案】:C以银行存款上交税金,意味着这部分资金退出企业,不再参加企业的经营活动。

四、什么叫企业的资金运动

资金运动指的是资金的形态变化或位移。

在市场经济条件下,资金只有通过不断的运动才能实现增值的目的。

从资金运动对象分可以把资金运动分为社会总资金运动和个别资金运动。

资金运动与会计有着紧密的联系,一般认为,资金运动是会计的对象。

社会总资金运动是宏观会计的对象,个别的资金运动则是微观会计的对象,企业经营资金运动则是企业会计的对象。

扩展资料:资金运动有两种表现形式,即静态表现形式和动态表现形式。

资金在运动过程中具有并存性与继起性与增值性等特点。

随着市场经济特别是资金市场的不断发展,资金运动管理在企业管理中扮演着越来越重要的角色。

企业管理的实践表明,资金财务管理是企业管理的中心。

资金运动管理在现代企业管理中正变得越来越重要,但它并非从一开始就是这样。

资金作为一个市场经济范畴,它是随着商品生产和商品交换的发展而不断发展起来的。

参考资料来源:百度百科-资金运动