小企业会计准则总体特点:小企业会计准则总体特点主要体现在以下几个方面。

首先,简化核算要求。

在会计计量层面,小企业被要求采用历史成本进行计量,这在一定程度上简化了核算流程。

在财务报告层面,不强制提供所有者权益变动表,进一步简化了报告内容。

其次,满足税收征管信息需求与有助于银行提供信贷相结合。

基于税务部门和银行作为小企业外部财务报告的主要使用者,会计核算原则围绕这两者的信息需求进行制定。

通过减少职业判断的内容,消除了小企业会计与税法之间的大部分差异,从而更有效地服务于税收征管和银行信贷需求。

再者,与企业会计准则合理分工与有序衔接相结合。

对于小企业非经常性发生的交易或事项,一旦发生,可以参照企业会计准则的规定执行,确保了小企业会计处理的灵活性。

同时,规定了小企业转为执行《企业会计准则》应满足的条件和基本衔接原则,保证了会计处理的一致性和稳定性。

综上所述,小企业会计准则通过简化核算要求、满足特定信息需求以及合理分工与有序衔接,旨在为小企业提供更为简便、适用的会计处理框架,促进其财务报告的透明度和合规性,同时兼顾了税务征管和银行信贷的需要。

扩展资料

《小企业会计准则》于2011年10月18日由中华人民共和国财政部以财会〔2011〕17号印发。

该《准则》分总则、资产、负债、所有者权益、收入、费用、利润及利润分配、外币业务、财务报表、附则10章90条,自2013年1月1日起施行。

财政部2004年发布的《小企业会计制度》(财会〔2004〕2号)予以废止。

一、小企业会计准则

小企业会计准则如下::小企业具有一些共同的特点:

1、规模小,投资少,投资与见效的周期相对较短,同样投资使用劳动力更多。

2、对市场反应灵敏,具有以新取胜的内在动力和保持市场活力的能力。

3、小企业环境适应能力强,对资源获取的要求不高,能广泛地分布于各种环境条件中。

4、在获取资本、信息、技术等服务方面处于劣势,管理水平较低。

为了促进小企业发展以及财税政策日益丰富完善,形成以减费减免、资金支持、公共服务等为主要内容的促进中小企业发展的财税政策体系。

2011年10月18日,财政部发布《小企业会计准则》,要求相关小企业自2013年1月1日起执行,鼓励提前执行,2004年发布的《小企业会计制度》同时废止。

实施意义:《小企业会计准则》的出台在很大程度上改变了《小企业会计制度》的内容,其在制定方式上借鉴了《企业会计准则》,在核算方法上又兼具小企业自身的特色,尤其在税收规范上,采取了和税法更为趋同的计量规则,大大简化了会计准则与税法的协调。

在利税影响因素方面,相对于《企业会计准则》也有了具体的改进。

以上内容参考:百度百科—小企业会计准则

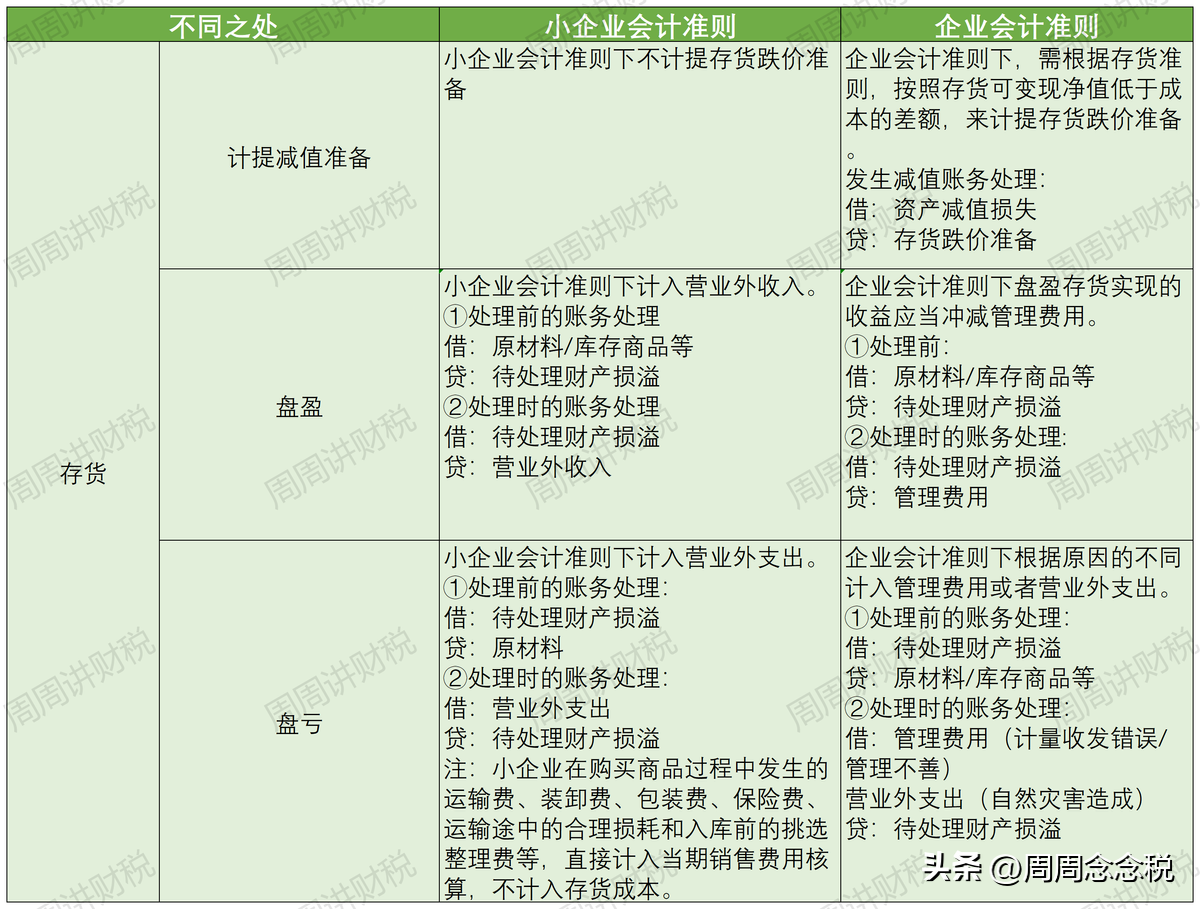

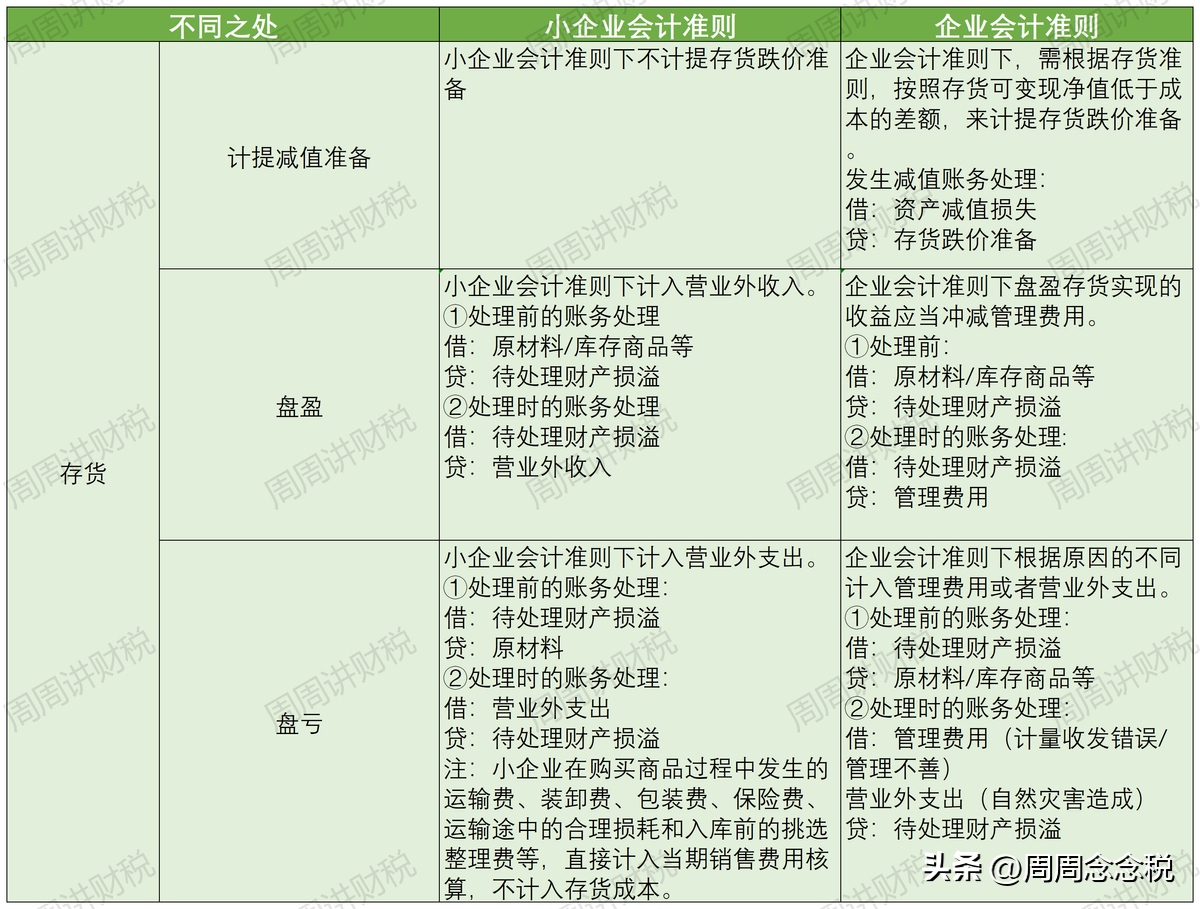

二、企业会计准则和小企业会计准则的区别

企业会计准则和小企业会计准则的区别:一、目标受众不同

企业会计准则主要适用于上市公司、国有企业等大型企业,其涉及的会计确认、计量和报告标准更为复杂和全面。

小企业会计准则主要适用于小规模企业,如小型企业和微型企业。

考虑到小企业自身的规模和特点,小企业会计准则更注重简化操作、便于理解执行。

二、会计标准复杂程度不同

企业会计准则涉及面广,涵盖了各类业务的会计处理,标准较为复杂,对会计人员的专业素质要求较高。

小企业会计准则则相对简化,减少了对复杂交易和事项的会计处理要求,更注重实用性,降低了小企业的会计操作难度。

三、会计核算方法存在差异

在资产处理、税务处理等方面,企业会计准则和小企业会计准则存在明显的核算方法差异。

例如,在资产计量上,企业会计准则可以采用公允价值计量,而小企业会计准则主要采用历史成本计量。

此外,在财务报表的编制上,两者也存在一定的差异。

四、风险应对和前瞻性不同

企业会计准则在风险应对和未来预测上具有更强的前瞻性,更侧重于防范金融风险和市场风险。

而小企业会计准则更注重当前的实务操作,对风险应对的要求相对较低。

但随着市场环境的不断变化和法规政策的逐步更新,小企业会计准则也在逐步完善和强化其在风险管理方面的要求。

两者的差异也随着会计实务的发展在不断变化和调整。

三、企业会计准则与小企业会计准则异同比较分析

企业会计准则与小企业会计准则的异同比较分析:一、相同点:1. 目标一致:无论是企业会计准则还是小企业会计准则,其目标都是规范企业的会计核算行为,提供真实、完整的会计信息,以满足内外部信息使用者的需求。

2. 基本原则相同:两者都遵循会计基本假设,包括会计主体、持续经营、会计分期和货币计量等原则。

同时,都认可并遵循会计准则的基本原则,如客观性、实质重于形式等原则。

二、不同点:1. 适用范围不同:企业会计准则主要适用于大中型企业和上市公司,而小企业会计准则主要适用于小型企业和微型企业。

2. 核算要求不同:企业会计准则对会计科目的设置、财务报告的编制等方面要求更为详细和严格,同时引入了公允价值等计量属性。

而小企业会计准则在会计科目设置和财务报告编制上相对简化,更注重实用性。

3. 会计信息披露要求不同:企业会计准则对信息披露的详细程度和质量要求更高,以满足外部投资者的信息需求。

而小企业在信息披露上相对宽松,更注重简洁明了。

详细解释:

相同点方面,无论是企业会计准则还是小企业会计准则,都是为了规范企业的会计核算行为。

《企业会计准则》是中华人民共和国财政部制定的一套全国通用的会计准则,适用于所有类型的企业。

而《小企业会计准则》是为了适应小企业特点,简化会计核算而制定的一套会计准则。

两者的目标都是为了提供真实、完整的会计信息,帮助内外部信息使用者做出经济决策。

同时,两者都遵循会计基本假设和会计准则的基本原则。

不同点方面,两者在适用范围、核算要求和会计信息披露要求上存在差异。

《企业会计准则》主要适用于大中型企业和上市公司,其核算要求和会计信息披露要求相对较高;

而《小企业会计准则》则主要针对小型企业和微型企业进行制定,更侧重于实用性和简洁性。

在适用范围上的区分有助于不同类型的企业根据自身特点进行会计核算和信息披露。

总的来说,两者都是为了规范企业的会计核算行为而制定的准则,但在具体要求和适用范围上存在差异。

企业应根据自身规模特点选择合适的会计准则进行会计核算和信息披露。

- 小企业会计准则和企业会计准则

- 小企业企业会计准则

- 小企业会计准则企业分类

- 关于实行小企业会计准则

- 适用小企业会计准则的

- 小企业会计准则的资产负债表

- 企业会计准则解答

- 企业会计准则20

- 企业如何选择会计准则

- 2015企业会计准则