一、什么是研发费用费用化

研发费用费用化是指企业将研发支出作为期间费用进行会计处理的过程。

详细解释如下:

首先,研发费用是企业为了进行技术创新和产品开发而发生的支出。

这些支出主要包括研究人员的工资、实验设备的折旧费用、试验材料的消耗等。

由于研发活动的特殊性,这些支出往往具有较高的风险和不确定性。

其次,费用化是指将相关支出直接计入当期损益表的费用部分,而不形成长期的资产。

对于研发费用来说,由于其具有较大的风险和不稳定性,可能无法形成具体的资产形式,如专利或设备等。

因此,将其费用化处理更符合会计的谨慎性原则。

具体来说,当研发活动发生时,相关的研发支出会被立即计入当期的费用,从而减少当期的利润。

这种处理方式能够更真实地反映企业的经济状况和经营成果。

此外,研发费用费用化的主要目的是更准确地反映企业的研发投入和盈利状况。

由于研发活动的投入巨大且风险较高,如果将其资本化,可能会对企业的资产负债表造成误导。

而通过费用化处理,能够更直观地展示企业在研发上的投入以及短期内可能面临的盈利压力。

这对于投资者和潜在投资者来说是非常重要的信息,有助于他们更准确地评估企业的价值和未来发展潜力。

总的来说,研发费用费用化是一种合理的会计处理手段,能够真实反映企业的研发投入和短期盈利状况,有助于外部投资者做出更明智的决策。

二、研发费用的资本化和费用化区别

发费用资本化和费用化的区别. 符合资本化条件的开发费用在无形资产达到预定可使用状态时转入无形资产成本,费用化是将相关支出直接计入当期 期间费用 ,不予资本化。

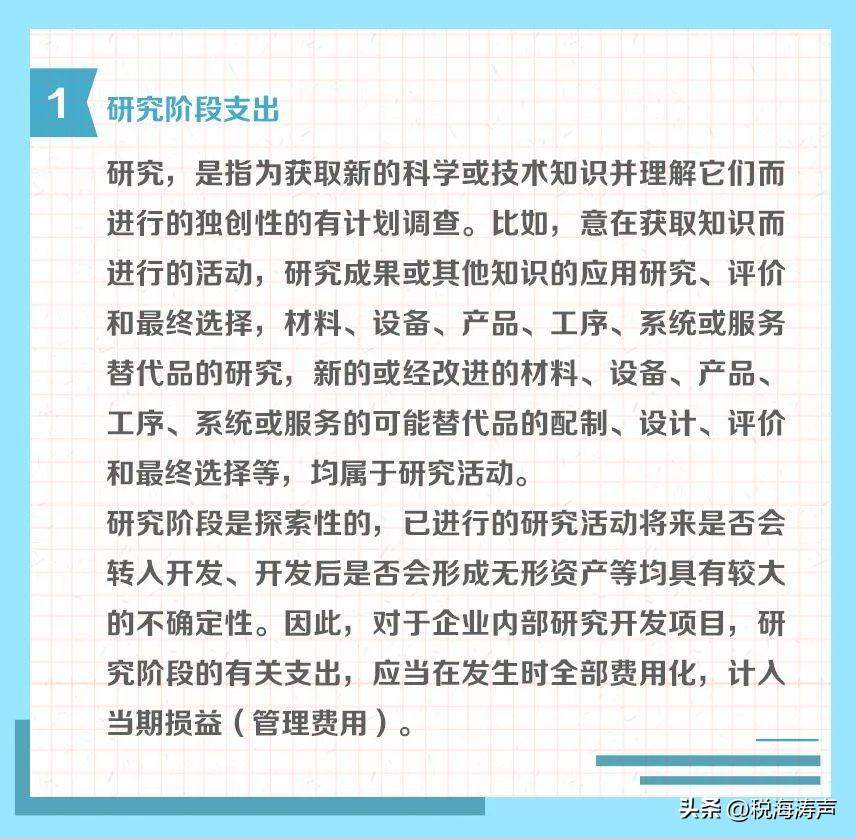

. 对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算。

. 研究阶段的有关支出在发生时,应当予以费用化计入当期损益(管理费用)。

. 开发阶段符合条件资本化,不符合条件费用化。

. 无法区分研究阶段和开发阶段的支出,应当在发生时费用化,计入当期损益。

费用化的研发投入,计入利润表里的研发费用科目,然后在每年年报里转入管理费用科目,直接计入营业成本,降低公司的利润,影响公司当期的损益。

计入损益的话,可以按照当年实际发生额的75%抵扣所得税,会降低企业的税收成本。

所以,一般稳定型的、保守型的公司会采取这种账务处理,同时,此种账务处理可能会造成对企业成长性的误判,从而使得资产负债表部分失真。

而资本化的研发投入,则计入资产负债表里的开发支出科目,项目顺利落地后转入无形资产科目。

相应的,那就会使当期成本降低,从而提高利润。

如若进行资本化处理,则按照该无形资产成本的175%在所得税的税前进行摊销。

从长远来看,无形资产照样需要进行摊销处理,其实对损益的影响并不会太多,而且还需要多缴税。

从现金流角度考虑,如若资本化,则无形资产的现金流该计入投资活动产生的现金流量而不是经营活动产生的现金流量,就会让公司的造血能力看起来虚高。

但如果资本化处理的研发投入没有达到预期收益,公司就会面临无形资产减值的风险。