一、收入成本费用的明细账各采取什么格式的账本呢

一、收入\成本\费用的明细账各采取格式的账本,费用、成本一般是借方多栏,收入是贷方多栏。

按明细分类账户登记的账簿叫做明细分类账,简称“明细账”。

明细账也称明细分类账,是根据总账科目所属的明细科目设置的,用于分类登记某一类经济业务事项,提供有关明细核算资料。

二、销售收入明细账格式:

销售收入明细账是按产品具体型号分别登记就可以。填写数量金额式,登记数量、销售单价、销售金额。

三、成本明细账格式:

生产成本多栏式账设:原材料、工资、制造费用等。

领用原材料:

借:生产成本

贷:原材料

分配工资

借:生产成本

贷:应付职工薪酬

结转制造费用

借:生产成本

贷:制造费用

产成品设产品1、产品2,要做产品分配表之后作凭证,在表中把生产成本按产品名称分配好

借:产成品

贷:生产成本

记账时按产品名称记账。

如果生产成本明细账的账页格式只有有借方发生额,生产成本的贷方发生额用红字写在相应的借方发生额栏里。

成本明细账选用加长的多栏式帐页登记,同时提示,企业也可以根据实际工作需要,将生产成本科目分设为基本生产成本和辅助生产成本两个总分类科目(一级科目),分别核算基本生产成本和辅助生产成本。

扩展资料::为了核算生产成本,可设置生产成本账户进行核算,并可以分设基本生产成本和辅助生产成本账户核算。

制造费用在未计入各产品成本计算对象之前,应先在制造费用账户中进行归集核算,然后再按一定标准分配计入各产品成本之中。

本期发生的生产费用加上期初在产品成本,减去期末在产品成本,便能计算出本期完工产品成本。

期初在产品成本 + 本期发生生产费用 = 本期完工产品成本 +期末在产品成本

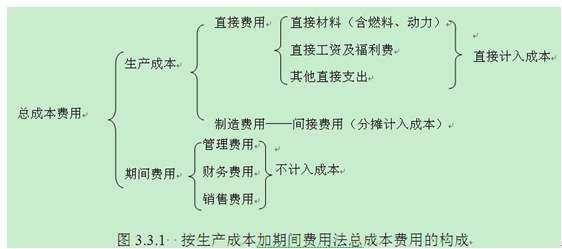

生产成本由直接材料、直接人工和制造费用三部分组成。

直接材料是指在生产过程中的劳动对象,通过加工使之成为半成品或成品,它们的使用价值随之变成了另一种使用价值;

直接人工是指生产过程中所耗费的人力资源,可用工资额和福利费等计算;

制造费用则是指生产过程中使用的厂房、机器、车辆及设备等设施及机物料和辅料,它们的耗用一部分是通过折旧方式计入成本,另一部分是通过维修、定额费用、机物料耗用和辅料耗用等方式计入成本。

参考资料来源:百度百科-生产成本