一、公司费用报销分类

公司报销有哪些分类 报销项目有:包括招待费、办公费、差旅费、电费、水费、电话费、租赁费、审计费、咨询费、无形资产摊销、维修费、 低值易耗品摊销、燃油费、运费、邮寄费、保险费、检验费、劳务费、其他、银行手续费、利息收入、利息支出、汇兑损益等。

_一、费用报销管理的流程是怎样的1、费用报销流程:费用报销人报销申请(填制费用报销单),并打印费用明细-报销人部门负责人(或上级主管)确认签字-财务主管审核(单据、数据等方面要求)-公司总经理(或委托授权人)审批(侧重真实、合理性等方面负全责)-出纳复核并履行付款。

上述流程为公司各项费用报销的既定程序,以后各项事务的报销均需要遵照上述流程操作,否则财务部有关人员有权拒绝付款。

2、费用单据要求:为了强化公司的财务纪律,规避财务风险,原则上公司一切事项报销的单据均必须取得合法的凭证。

合法性的认定以国家财务、税务等方面的规定为准,具体操作由财务部负责把控落实,以可操作性为前提。

公司员工任何不符合报销规定的单据财务部门有权拒绝,各级确认、审核、审批人员也不应予签字。

各级签字人在不能确定的情况下不能随意签字。

二、什么是账目的处理1、直接支付费用:属于直接支付费用的主要业务有招待费、审计费、诉讼费,土地使用、印花税、车船使用税等。

2、转账摊销费用:属于转账摊销费用的项目有折旧费、低值易耗品摊销费、无形资产摊销费、提取坏账准备等。

3、预付待摊费用:预付待摊费用主要是指固定资产修理费用。

4、预提应付费用:预提应付费用是指采用预提方法核算应由本期负担,而在以后各期支付的费用。

如企业选择预提方法核算固定资产大修理费、企业计提的职工教育经费等。

法律依据:《中华人民共和国企业所得税法实施条例》第四十条规定 企业发生的职工福利费支出,不超过工资、薪金总额的14%的部分,准予扣除。

第四十三条 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

《财政部、税务总局关于企业职工教育经费税前扣除政策的通知》 第六条 一、企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;

超过部分,准予在以后纳税年度结转扣除。

《国家税务总局关于企业所得税若干税务事项衔接问题的通知》 第七条 新税法中开办费未明确列作长期待摊费用,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用的处理规定处理,但一经选定,不得改变。

二、费用报销单正确的粘贴

费用报销单正确的粘贴:1、票据分类,对于集中较多的票据按照内容进行分类,如办公用品、电话费、差旅费、设备维修费、市内交通费等等,按照票据类型分别粘贴。

2、准备粘贴单,可使用作废的打印纸,裁剪为21cmX15cm大小的纸张(约半张A4纸)。

3、将票据整理后,将胶水涂抹在票据左侧背面,沿着粘贴单左起约3公分处依次均匀排开横向粘贴,应避免将票据贴出粘贴单外,不要将票据集中在粘贴纸中间粘贴,以免造成中间厚,四周薄,使凭证装订起来不整齐,达不到档案保存要求。

4、如票据大小不一样,可以在同一张粘贴单上按照先大后小的顺序粘贴。

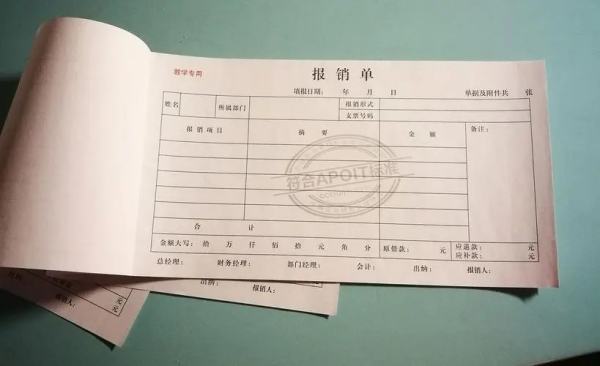

三、费用报销单填写哪些项目

费用报销单填写哪些项目?报销项目有:包括招待费、办公费、差旅费、电费、水费、电话费、租赁费、审计费、咨询费、无形资产摊销、维修费、低值易耗品摊销、燃油费、运费、邮寄费、保险费、检验费、劳务费、其他、银行手续费、利息收入、利息支出、汇兑损益等注意:每张报销单只填写一个类型的费用,原始单据粘贴在费用报销单下,收据和发票的单据也要分开.费用报销内容,要根据费用发票的内容来填写.如:1、汽油发票,报销内容写:车辆用汽油.2、办公用具发票,报销内容写:购买办公用品.3、住宿费发票,报销内容写:职工出差住宿费.4、餐费发票,报销内容写:业务招待用餐费.具体分类每个单位可能有些不同,但大致一样,具体可询问财务.注意:一张报销单建议只填写一个类型的费用,费用报销单下粘贴原始单据,将收据和发票单据做好分类,便于会计做账.费用报销单的会计分录、凭证摘要、审批单据及发票应当保持一致,即做到"四统一".这样做的目的是既能保障会计做账规范,又可以规避税务风险.目前,很多企业的费用报销方面出现了替票现象和替现现象,这给财务人员带来了一定隐患.所以无论如何.财务人员都应当坚持一个原则:费用报销,只认发票上的列示.费用报销到填写要求包括以下几点:1、费用经办人,应当在费用发生后的5个工作日内到财务部办理报销手续.特殊情况另行通知处理.2、使用蓝色或者黑色钢笔、签字笔如何填写报销单的报销时间、报销人、费用摘要等内容.3、如果属于非采购类的行政、办公或者其他费用,可直接填制报销单据.费用报销单如何做账务处理?费用报销单需要计入管理费用,销售费用等科目核算.费用增加计入借方核算,同时会导致货币资金减少,资产减少计入贷方核算.费用报销单的账务处理是:借:管理费用,销售费用等科目贷:银行存款等科目.

四、费用报销单项目有哪些

报销项目有:办公费用、业务费用、通讯费、办公用品、业务招待费、福利费等分类,需注意每张报销单最好只填一个类型费用,原始单据粘贴在费用报销单下,收据和发票的单据需分开。

费用报销内容,要根据费用发票的内容来填写:1、汽油发票,报销内容写:车辆用汽油;

2、办公用具发票,报销内容写:购买办公用品;

3、住宿费发票,报销内容写:职工出差住宿费;

4、餐费发票,报销内容写:业务招待用餐费。