一、企业所得税里哪些费用有扣除限额

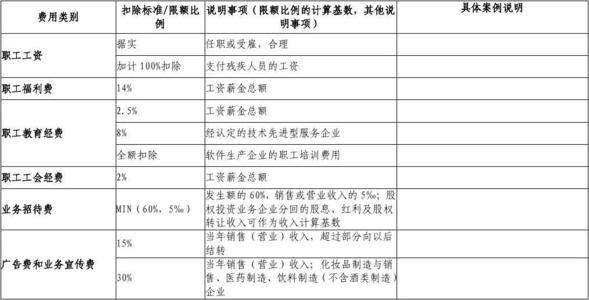

1、企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

2、企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

3、除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;

超过部分,准予在以后纳税年度结转扣除。

按高比例8%限额:高新技术企业、经认定的技术先进型服务企业发生的职工教育经费支出,超过部分,准予在以后纳税年度结转扣除。

4、利息费用,不超过金融企业同期同类贷款利率计算利息。

5、企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

扩展资料::减免政策主要包括以下内容:

1、经国务院批准的高新技术产业开发区内的高新技术企业,减按15%的税率征收所得税;

新办的高新技术企业自投产年度起,免征所得税2年。

2、对农村的为农业生产的产前、产中、产后服务的行业,即乡村的农技推广站、植保站、水管站、林业站、畜牧兽医站、水产站。

3、对科研单位和大专院校服务于各业的技术成果转让、技术培训、技术咨询。

技术服务、技术承包所取得的技术性服务收入暂免征收所得税。

4、对新办的独立核算的从事咨询业(包括科技、法律、会计、审计、税务等咨询业)、信息业、技术服务业的企业或经营单位,自开业之日起,免征所得税2年;

对新办的独立核算的从事交通运输业、邮电通讯业的企业或经营单位,自开业之日起,第一年免征所得税,第二年减半征收所得税。

5、对新办的独立核算的从事公用事业、商业、物资业、对外贸易业、旅游业、仓储业、居民服务业、饮食业、教育文化事业。

卫生事业的企业或经营单位,自开业之日起,报经主管税务机关批准,可减征或免征所得税二年。

参考资料来源:百度百科-企业所得税

二、企业所得税限额扣除项目

企业所得税限额扣除项目主要包括研究开发费用、技术转让支付的费用、职工教育经费、环保设备购置、节能设备购置等。

限额扣除的上限为企业当期计算应纳税所得额的50%。

不同的扣除项目有不同的申报条件和具体操作流程。

企业所得税限额扣除项目是指企业在计算所得税时可以享受的一些扣除政策。

主要涵盖了研究开发费用、技术转让支付的费用、职工教育经费、环保设备购置、节能设备购置等。

这些项目不仅有助于优化企业结构,提高科技水平和环境保护水平,同时还可以减轻企业的税负,促进企业的创新发展。

其中,研究开发费用是指企业从事技术攻关、新产品研发或者新工艺创新等方面的支出;

技术转让支付的费用则是指企业向外部支付获得技术权利的费用;

职工教育经费则是指企业用于职工培训、进修等教育支出;

环保设备购置和节能设备购置则是指企业为满足环境保护和节能减排要求而购置的设备。

限额扣除的上限为企业当期计算应纳税所得额的50%。

这意味着,企业享受每一种扣除项目时,其申报的金额都有一个上限。

此外,各种扣除项目还有不同的申报条件和具体操作流程,企业需要根据实际情况进行申报。

如何确保企业所得税限额扣除项目的合理性?为了确保企业所得税限额扣除项目的合理性,税务部门将采取多种措施加以监管。

具体来说,税务部门通过对企业财务数据的审计、抽查、查询等方式,对企业所得税限额扣除项目的申报和使用情况进行核实,发现存在问题的将及时予以纠正,追缴税款和罚款。

企业所得税限额扣除项目是我国税收政策的重要组成部分,在促进企业创新发展和环境保护方面起到了积极作用。

为了确保企业所得税限额扣除项目的合理性,企业需要严格按照申报条件和流程进行申报,同时接受税务部门的监管和审计。

【法律依据】:《中华人民共和国企业所得税法》第六条 企业在计算应纳税所得额时,可以从当年利润中扣除研究开发费用、技术转让支付的费用、职工教育经费、环保设备购置和节能设备购置款项,其总额不得超过当年计算应纳税所得额的50%。

三、企业所得税费用扣除标准

企业所得税费用扣除标准具体如下:1、工资、薪金支出,企业发生的合理的工资、薪金支出准予据实扣除;

2、职工福利费、工会经费、职工教育经费。

企业发生的职工福利费、工会经费、职工教育经费按标准扣除,未超过标准的按实际数扣除,超过标准的只能按标准扣除,具体如下:(1)企业发生的职工福利费支出,不超过工资薪金总额百分之14的部分准予扣除;

(2)企业拨缴的工会经费,根据《工会经费拨缴款专用收据》在不超过工资薪金总额百分之2的部分准予扣除。

3、社会保险费:(1)企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的“五险一金”,即基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除;

(2)企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,符合国务院财政、税务主管部门规定的,准予扣除;

(3)企业参加财产保险,按照规定缴纳的保险费,准予扣除。

4、利息费用,企业在生产、经营活动中发生的利息费用,按下列规定扣除:(1)非金融企业向金融企业借款的利息支出、金融企业的各项利息支出可据实扣除;

(2)非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不许扣除。

企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除;

企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除;

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的百分之60扣除,但最高不得超过当年销售(营业)收入的千分之5;

8、广告费和业务宣传费。

企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入百分之15的部分,准予扣除;

超过部分,准予结转以后纳税年度扣除。

法律依据:《中华人民共和国企业所得税法》第六条企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。

包括:(一)销售货物收入;

(二)提供劳务收入;

(三)转让财产收入;

(四)股息、红利等权益性投资收益;

(七)特许权使用费收入;

(八)接受捐赠收入;